文/李星河

今天,一份恆大文件在網上瘋傳,傳播中不乏「高負債」、「資金斷裂」等字眼。不過恆大隨後闢謠,稱這是假文件,已經報警。

這份網傳文件說的啥?大意是:恆大希望,政府能通過它與深深房的資產重組。如果通不過,那麼他可能面臨資金鍊斷裂的風險,波及128家金融機構, 「國內綜合實力第一」的位置就保不住啦。

文件里談到,如果重組無法完成,恆大就必須在2021年1月31日前償還戰略投資者1300億本金和137億分紅。這會把恆大的資產負債率抬升到90%。

我查了下當時的公告,4年前,恆大轉讓36.7%的股權,分三批引入了戰略投資者,對賭借殼深深房上市並完成相應利潤,其中不乏深圳控股、蘇寧等巨頭。

現在時間快到了,重組還沒著落。

說實話,恆大現在確實資金緊張。截止半年報,公司帳上不受限的資金只有1407億,但是一年內短期借款卻有3957億。現金只有短期債務的35%。即便按照闢謠聲明中的當下貨幣資金2046億元,現金短債比也只有50%。

如果重組失敗,算上償還戰略投資者的錢, 還款壓力會上一個數量級。 現在想明白為什麼今年恆大加力打折了麼?還不是為了能通過銷售回款,增加帳上貨幣資金,降低還債壓力。

那恆大能不能通過發大規模「發新債還舊債」呢?過去行,現在不行了。

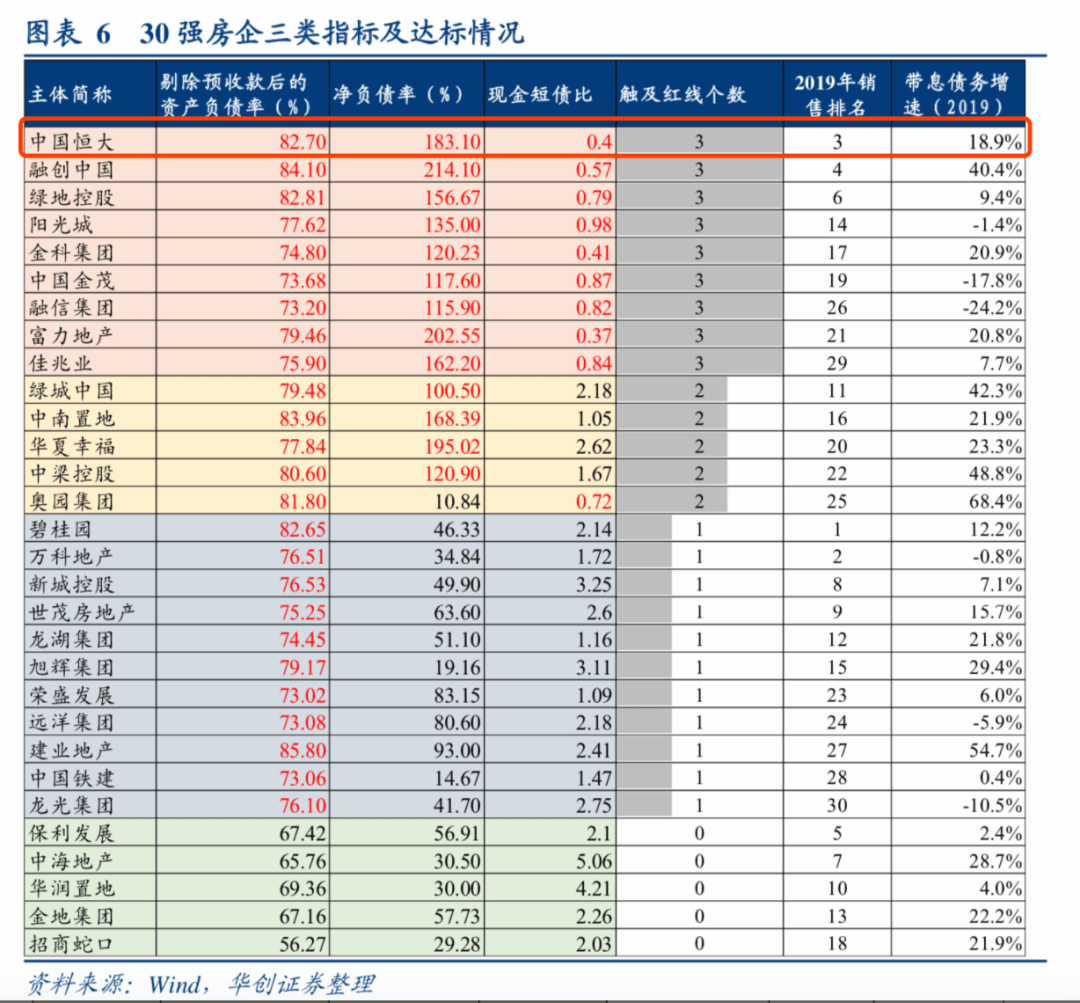

之前國家劃定了三條紅線,如果企業:剔除預收款後的資產負債率大於70%;凈負債率大於100%;現金短債比小於1倍, 那麼這批企業的負債是不能超過2019年6月的。

而恆大剛好踩到了三條線上。 所以恆大債務規模已經到頭,不能再擴張了。 這是恆大真正著急的地方。

恆大當年為什麼要去重組深深房?主要還是看中了A股流動性。

2016年,恆大股價還不到5港幣,每天成交量還不到1個億,交易十分冷清。這種體量的公司,要放A股,至少5個億的交易額。 而高交易額容易帶來估值溢價。

所以恆大一直在探索返回A股上市之路。在2016 年上半年3次舉牌成為廊坊發展的第一大股東, 10月28日又繼續增持至20% 。

不止是廊坊發展,恆大還在2016年8月1日一舉拿下浙江省國資委旗下唯一的房地產上市公司嘉凱城52%的股份。

期間,還跟著寶能的姚振華買了一堆萬科,但最後虧損70億,割肉賣給了萬科新進大股東深圳地鐵。

不過割肉賣萬科,據說是恆大與深圳市政府協商的結果,即深圳市政府支持恆大借殼深圳國資背景的深深房,並承諾在土地和人才公寓等方面支持恆大在深圳發展。

而恆大則需要將所持有萬科股權全部轉給深圳地鐵。隨後,恆大退出寶萬之爭,並將恆大地產總部遷至深圳。

目前來看,重組沒有許家印想的那麼簡單。

·end·