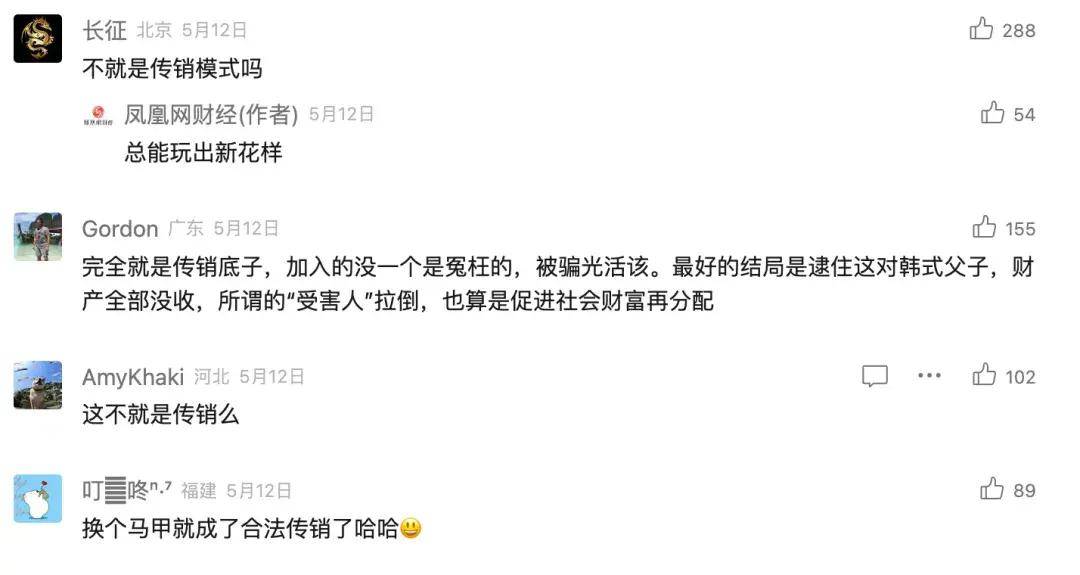

海銀「失火」,殃及貴酒。

作者 | 於婞

編輯丨武麗娟

來源 | 野馬財經

海銀財富700億「資金池」暴雷後,其關聯公司上海貴酒(證券簡稱:岩石股份,600696.SH)的經營也開始出現問題,發不出工資、業績暴跌、股價下滑……各種消息頻繁地見諸報端。

甚至有媒體深扒其銷售模式後,不少投資者質疑其是「傳銷」,而這也很快引發了監管部門的關注,上交所、上海證監局先後發函,對其銷售模式進行問詢。

來源:鳳凰網財經評論區

海銀財富實控人韓宏偉與上海貴酒實控人韓嘯是父子關係,但從公司層面來看,兩家並無股權關係。

近日,上海貴酒也陸續回函,針對監管問詢和媒體質疑一一作出解釋。公司先是否認了其非法招募員工促進銷售的情況,表示這是一場「誤會」,要求新員工「帶單入職」的是韓宏偉實際控制的中國貴酒,上海貴酒都是用傳統的方式進行銷售,包括團購商、經銷商及線上直營店。

緊接著,6月24日晚間,上海貴酒又對其關聯公司中國貴酒「帶單入職」的情況作出了解釋,表示公司雖然存在這種銷售模式,但都是合法的直銷模式,不存在《勞動合同法》中禁止的情形。

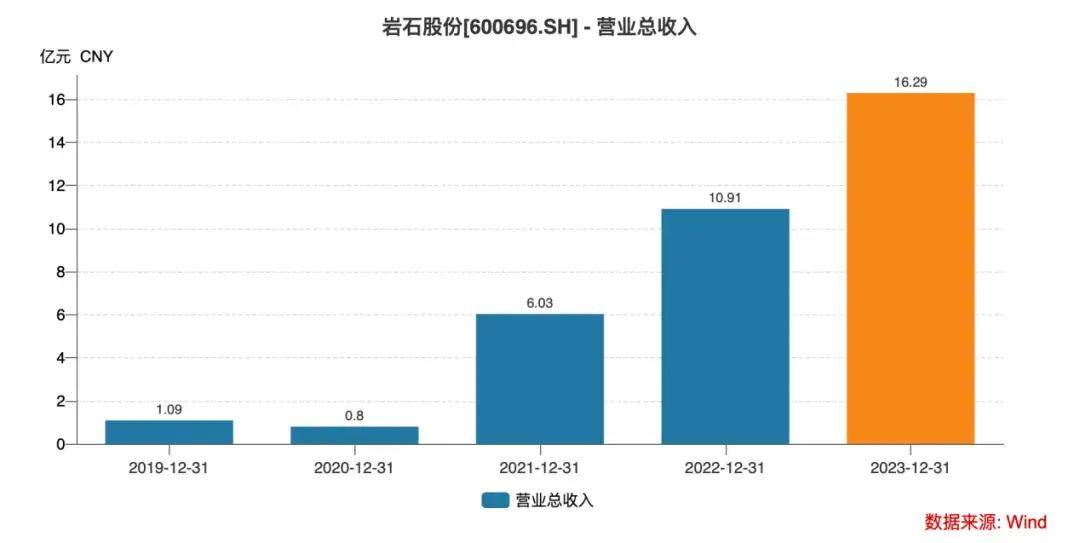

在A股20家白酒企業中,上海貴酒是一個神奇的公司。它沒什麼歷史底蘊,卻在成立次年就進入資本市場,並利用5年的時間,酒類營收從517.84萬元增長至16.25億元。2023年,上海貴酒業績繼續飆升,營收16.29億元,同比增長49.3%,凈利潤8707萬元,同比增長133%。增速遠高於白酒巨頭貴州茅台(600519.SH)、五糧液(000858.SZ)。

那麼這家自詡銷售模式沒問題的「貼牌」賣酒的白酒企業,靠什麼馳騁資本市場?

否認「帶單入職」

媒體對上海貴酒銷售方式質疑的聲音已經持續了一段時間,2023年7月,「紅星新聞」在報道中提到,一名上海貴酒的前山東某城市總監稱其自家也做酒行生意,入職上海貴酒兩個月後,因為被要求開單拿貨卻沒有拿,就被要求離職。這位前員工還透露,入職後聽說好多貴酒員工原本就做生意,自己開煙酒行或做其他生意,有的崗位還需要帶單入職。

《中國房地產報》也在去年10月的報道中提到,在上海貴酒的大本營上海,市面上鮮少見到上海貴酒旗下酒類品牌的蹤影。有一部分銷量是靠強壓員工和處於弱勢地位的合作夥伴購買而形成的數據。

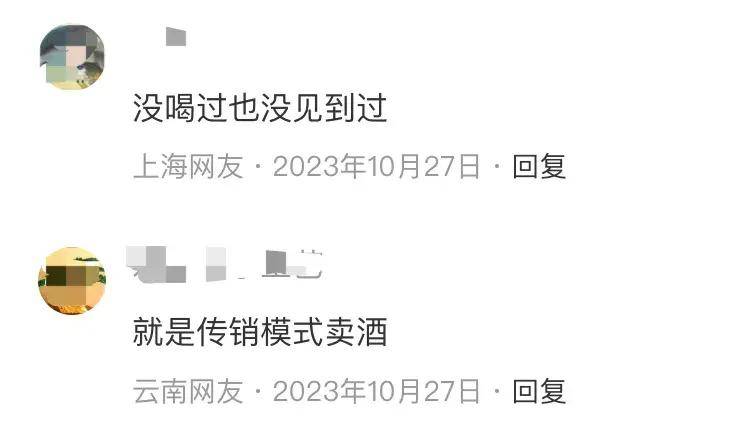

有上海網友表示「沒喝過也沒見過」,甚至還有網友質疑其「就是傳銷模式賣酒」。

對於這一說法,上海貴酒在去年10月就曾對媒體表示,「不存在傳銷式賣酒的情況」。

然而隨著相關輿論甚囂塵上,今年1月,上交所下發問詢函,要求上海貴酒說明相關收入確認是否具有商業實質?

同時,上海貴酒再次對傳聞進行回復,表示媒體報道的公司將員工變成「團購商」、「經銷商」,要求員工「帶單入職」,並通過員工擴大銷售規模,情況不屬實。

但事情並沒有隨著上海貴酒回函而平息,今年5月,鳳凰網《風暴眼》報道稱,上海貴酒直營線的模式是靠人頭搭業績再返現,在上海貴酒回款的構成里,有「基本工資+提成+獎金+酒」,其中「基本工資+提成」是大頭,人越多,返回的錢越多。

於是上交所和上海證監局相繼下發問詢函,要求上海貴酒對最近輿論關注的內容進行詳細說明。

根據上海貴酒對上交所的回函,「近期的媒體報道將中國貴酒與公司的銷售模式混淆,公司不存在既是員工又是公司經銷商的相關情形。」上海貴酒表示自己的銷售模式很常規,雖然中國貴酒用了些促進銷售的小手段,但也都在法律允許範圍內進行的。

利潤4年翻6倍

銷售終端成謎

市場上的說法並非空穴來風。

大部分白酒上市公司都有著源遠流長的釀造文化和得天獨厚的釀造生態,而作為上海唯一一家白酒上市公司,上海貴酒成立之初並沒有自己的酒廠,直到2020年底獲得高醬酒業52%的控股權,才逐步形成白酒的產供銷一體化。截至2023年末,公司也只有醬香酒是自有工廠生產,產量1315.04千升。銷售量合計3138.78千升的濃香,果酒以及其他酒均通過第三方貼牌外采。

這樣一家沒啥釀酒根基的公司,產品卻售價不菲。據「紅星新聞」報道,其高端產品53度天青貴釀,出廠價為1050元/瓶,零售價1599元/瓶,標價比53度飛天茅台還高100元。

而從上海貴酒官方小程序可以看到,公司高端醬香系列的定價在百元到萬元之間不等,千元左右居多。年報顯示,公司2023年主要營收便是來自「醬香」類產品,實現收入13.64億元,營收占比83.95%。

來源:上海貴酒股份會員中心截圖

「現在超過200元/瓶的白酒,需要社交屬性和消費者心智資源定位認知來支撐,200元以內是一種消費體驗支撐。超過200元以上的白酒,都需要消費者認知的這種面子消費的社交屬性來支撐它的價位。」白酒分析師肖竹青表示,「我覺得價值的貨幣化表現就是價格,整個上海貴酒是缺乏消費者認知的,無論是消費體驗還是心智資源占位都不足以支撐上海貴酒賣那麼貴。上海貴酒還沒有形成面子消費的載體,在千元酒認知層面上無法代表社交屬性,所以它的價格虛高無法形成頂級高凈值人群的認同。」

那麼上海貴酒的產品都賣給誰了?

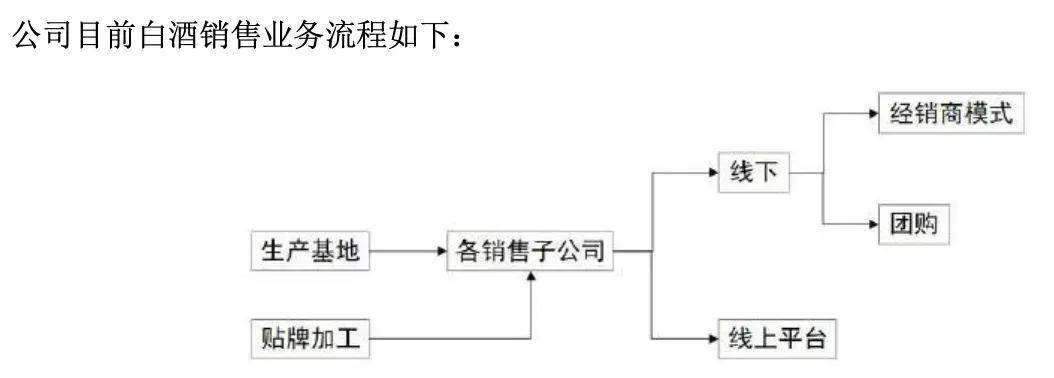

2023年度報告顯示,公司銷售模式共有三種,分別是團購商、經銷商及線上直營店。團購即「企業團購」,用於企業的自用、收藏、送禮等相關需求;經銷商模式即在全國各區域發展具備分銷資質、有分銷網絡或圈層資源的經銷商,經銷商根據自有的客戶資源或渠道網絡進行分銷。

其中,經銷商銷售占比72.33%;團購商銷售占比23.89%;線上直營店占比3.78%。

來源:上海貴酒年報

主要依靠經銷商,上海貴酒成立以來業績一路飆升。2019年-2023年,公司營收分別為1.09億元、0.8億元、6.03億元、10.91億元、16.29億元;凈利潤分別為1246.12萬元、784.84萬元、7065.03萬元、4865.54萬元、8464.62萬元。凈利潤4年翻了6倍。

來源:wind

業績增長迅速跟前期業績基數小也有一定關係。但無論是在官方小程序還是在淘寶、京東等電商平台,上海貴酒醬香產品的銷量都不高。

據《國際金融報》、《北京商報》等多家媒體走訪發現,無論是在大本營上海,還是在北京,線下終端市場都幾乎找不到天青貴釀的身影,上海貴酒旗下其他產品也難覓蹤跡。

實控人父親的海銀財富暴雷

對上海貴酒影響多大?

根據上海貴酒的回覆,媒體報道中提到的「帶單入職」的情況,實際上是實控人韓嘯父親韓宏偉控制的公司。

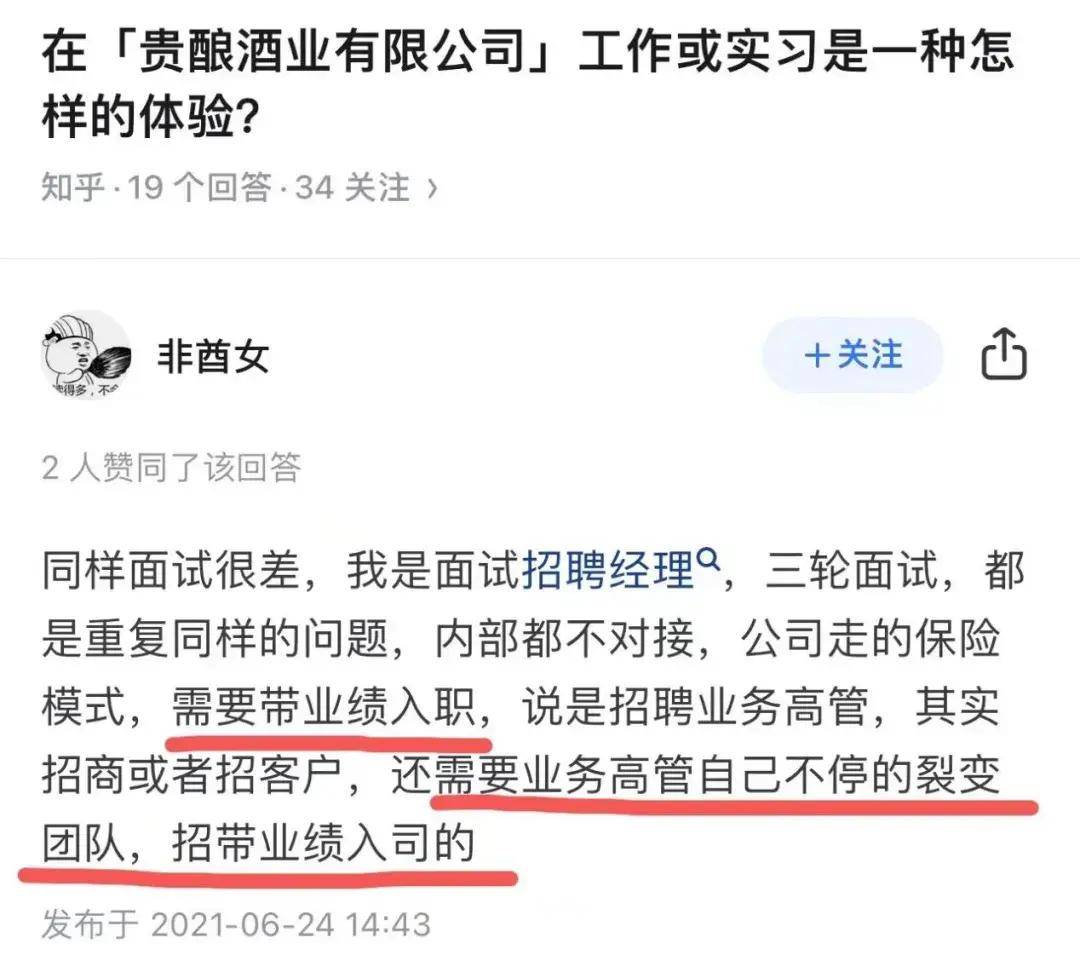

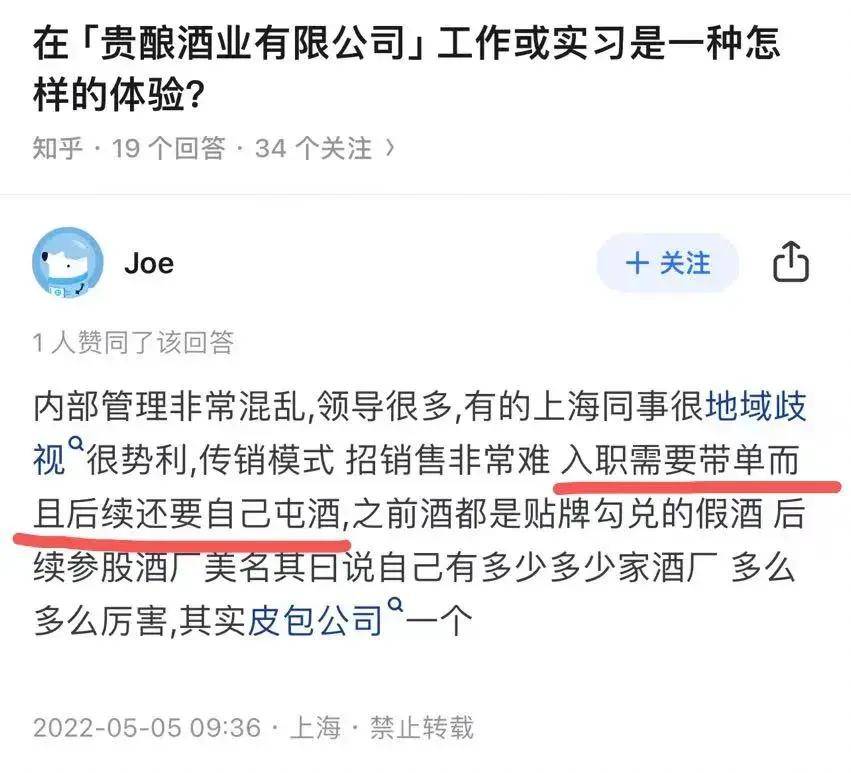

2021年和2022年就有人在知乎上提到面試或入職的是一家叫「貴釀酒業有限公司」的企業,被要求帶業績入職。

來源:知乎

上海貴酒在2021年的公告中曾提到,公司實際控制人韓嘯父親韓宏偉控制的多家公司與上市公司均從事白酒銷售業務,關聯方韓宏偉持有中國貴酒集團有限公司100%股權,間接持有貴釀酒業有限公司60%股權,持有上海貴酒酒業銷售有限公司100%股權等,上述公司均主要進行白酒銷售業務。

也就是說,根據上海貴酒的描述,韓嘯、韓宏偉父子倆都賣酒,又都在上海,旗下企業還都叫「貴酒」,且上海只有上海貴酒一家白酒上市公司,因此不少人誤以為自己入職的是上海貴酒,但實際上父子二人的公司並無股權關係。

而上海貴酒實控人韓嘯的父親韓宏偉,便是號稱中國第三大財富管理機構「海銀財富」的掌權人。

憑藉海銀財富及上海貴酒,韓宏偉父子以60億身價躋身2023年《胡潤百富榜》,還是河南永城「首富」。

來源:2023年《胡潤百富榜》

韓氏父子在財富上的「成功」,離不開貴人相助,服務的也大都是高凈值人群。

韓宏偉出生於1965年,退伍轉業後開始做大貨車隊的生意,最初的業務是將河南永城葛店出產的無煙煤運往華東各省市,而在這期間韓宏偉的生意重心逐漸轉移到了上海。2004年,韓宏偉發起成立上海市河南商會,並出任會長,後來以此為基礎成立豫商集團。倚靠商會的關係和人脈,韓宏偉開始從中牽線搭橋,協調「豫商」之間以民間借貸的形式互相拆借,甚至直接提供信任融資。

嘗到甜頭後,2006年,韓宏偉成立了海銀財富的前身福斯特控股,主營醫療健康產業的投資,後來恆大和融創也成為了其重要的合作夥伴。2021年海銀財富母公司海銀控股登陸納斯達克,韓宏偉至此逐步建立起集實體投資、金融服務和商貿為一體的海銀集團,最終形成知名金融資本「海銀系」。

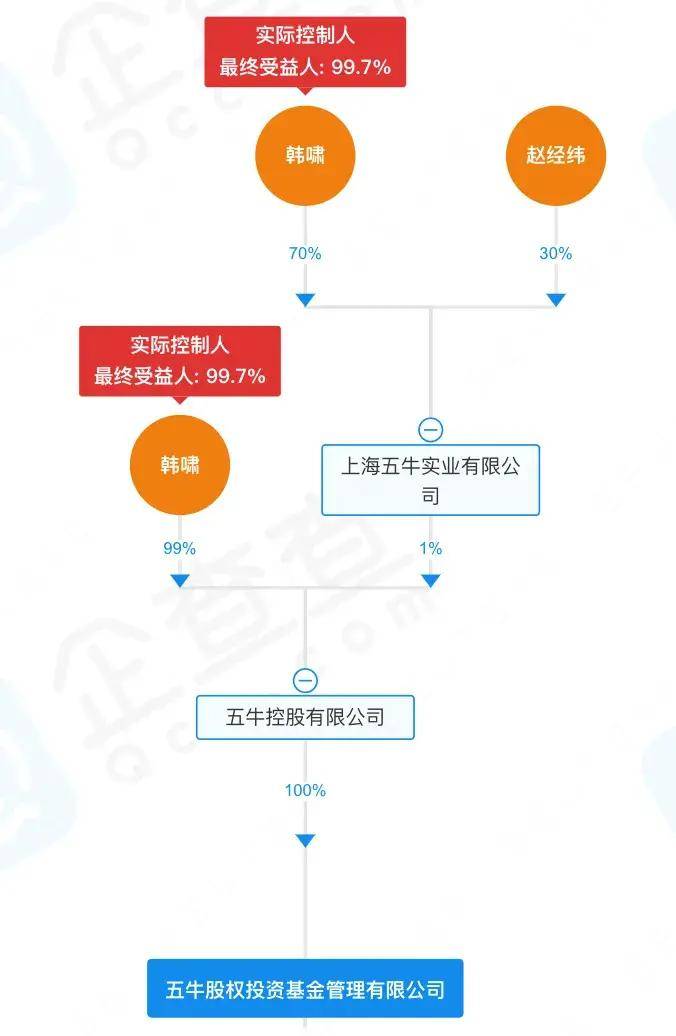

在這期間,韓氏父子在資本市場也沒閒著。2011年,韓宏偉22歲的兒子韓嘯成為韓家旗下上海五牛基金的法人代表,2015年,五牛控股有限公司在上海成立,韓嘯合併持股99.7%,並通過五牛控股100%實際控制了五牛基金。韓宏偉同時也與五牛基金完成切割。

來源:企查查

彼時A股有一家著名的「殼公司」,其1993年上市,又幾經易主改名,證券名稱先後經歷福建豪盛、ST豪盛、利嘉股份、G利嘉、G多倫、多倫股份、匹凸匹、*ST匹凸、ST匹凸、ST岩石、岩石股份。

2012年,律師出身的鮮言通過收購香港多倫投資100%的股權,成為上市公司實控人,並在2015年將其證券簡稱從「多倫股份」更名為「匹凸匹」,專門從事P2P業務。

而鮮言也是韓宏偉的「人脈」之一,據悉二人為商學院同班同學,且當時韓宏偉也玩P2P,但隨著監管重錘落下,2018年韓氏父子果斷停止了P2P業務,並將目光瞄準了白酒行業。

鮮言卻沒這麼幸運,伴隨著P2P暴雷,鮮言後來因操縱證券市場罪等原因鋃鐺入獄。而在此之前,2016年,韓氏父子就通過一系列「花式」手法,通過韓嘯旗下五牛基金,將「老朋友」的上市公司匹凸匹收入囊中,並將公司更名為現在的岩石股份。

拿到「殼」後,2019年,岩石股份開始轉型白酒業務,但由於和洋河股份旗下貴州貴酒的商標權糾紛訴訟等原因,岩石股份證券簡稱尚未變更。

到此為止,父子倆一人持海銀控股在納斯達克做資管,一人持岩石股份在A股賣酒。

上海貴酒有一句廣告詞是「貴酒,敬貴人」,韓嘯也曾經直接表達過這方面的觀點,說「圈層」是上海貴酒的競爭優勢。公司還稱,上海貴酒能夠「充分發揮醬香白酒的紐帶作用」,「與高凈值人群進行深入溝通」。

然而2023年12月中旬,聚集了4萬餘名高凈值人群海銀財富突然暴雷,一夜之間停止兌付所有理財產品。據《證券時報》調查報道,海銀財富在投資環節,資金所投向的底層資產,與募集說明書宣稱的嚴重不匹配,大部分資金去向不明。

而海銀財富暴雷後,2024年1季度,上海貴酒實現營業收入1.09億元,同比下滑71.94%,虧損1966.08萬元。這也是公司轉型白酒業務後首次出現一季度虧損。

上海貴酒在回復問詢中解釋稱,公司業績下滑與白酒行業的復甦未達預期有關,但關聯方海銀財富暴雷確實也對公司的正常生產經營產生了較大影響,大部分經銷商對於補貨、備貨存在觀望態度、開拓新經銷商工作存在困難。另外,資金緊張和內部調整也都一定程度上影響了公司的業績。

對於海銀財富和上海貴酒之間的關係,香頌資本董事沈萌表示,從法律角度,不同主體之間是獨立的法人,即使存在關聯關係,也不能混淆。不過該上市公司一直精於資本運作和營銷,在核心主業上並沒有更多品牌價值,所以為了刺激業績,搞擦邊球甚至踩紅線的營銷,也並不奇怪。如果兩者在業務和所有權上沒有直接關聯,並不會受其他人波及,但如果關聯的實控人存在利用彼此股權進行其他交易,那麼就可能會出現潛在的風險。

肖竹青也提醒投資人和消費者,在資本市場上,岩石股份憑藉各種概念不斷推高股價,消費者和投資人以及渠道商需要提高警惕。真正做酒企的都需要一種工匠精神和時間的積累。白酒行業是一個老實人的行業,不是做概念、務虛就能做大的。

你喝過上海貴酒嗎?評論區聊聊吧。