本文轉載自微信公眾號妙投APP(ID:huxiupro)。

原標題| 蔚來,再次走進死胡同

作者 | 李賡

上個月,萬眾期待的蔚來進入主流市場終於靴子落地。除了「樂道」品牌的發布,樂道也公布了首款產品L60的外觀(內飾和產品細節9月正式上市時發布)和預售價21.99萬元。

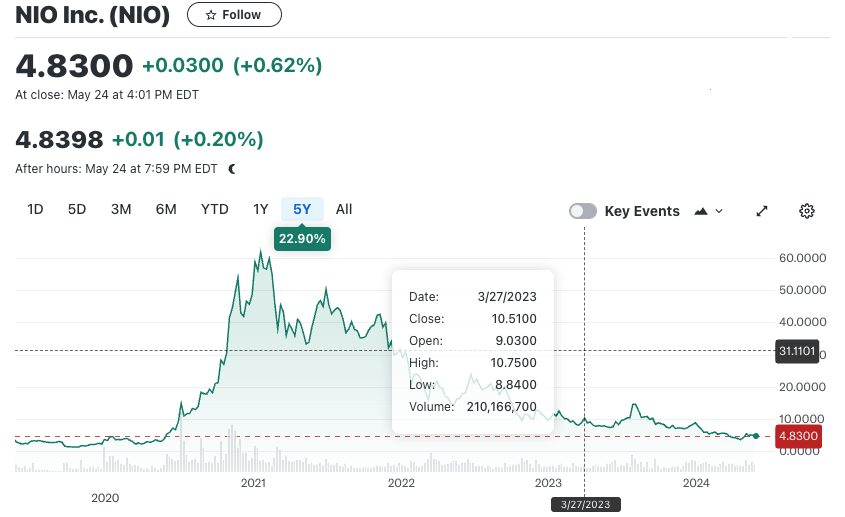

對於這一全新的「里程碑」,市場給出的反應卻相當一般:雖然樂道發布之前,蔚來股價「偷跑」上漲了5個交易日,但在正式發布之後的8個交易日中,累計下跌了近17%。

正如去年年初我們在深案例《造車新勢力,死定了?》中曾給出的相關預測——蔚來的經營如果沒有起色,新一輪 「墜落」 時刻很可能在2023年末到2024年中出現。從2023年7月底的高點至今,蔚來已經累計下跌了超過66%。

"主導」蔚來這輪市值大幅下行的罪魁禍首,是其糟糕的經營結果。

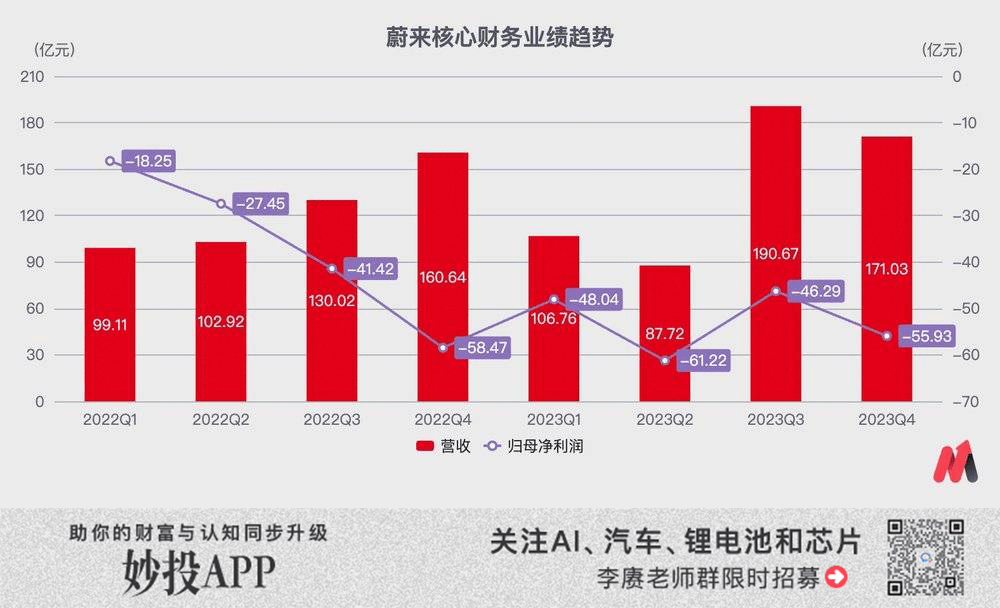

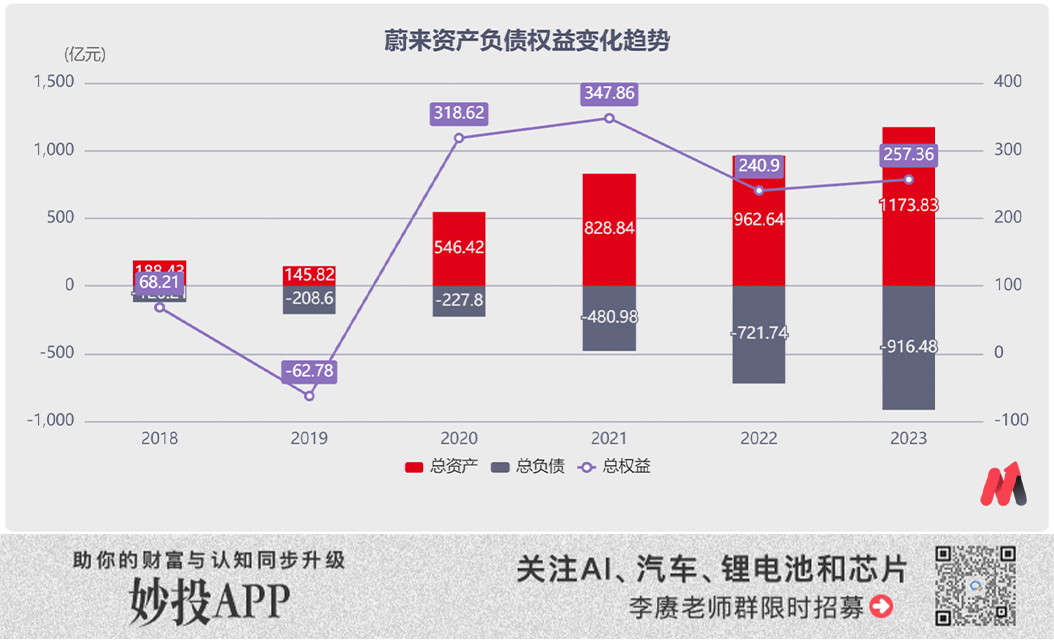

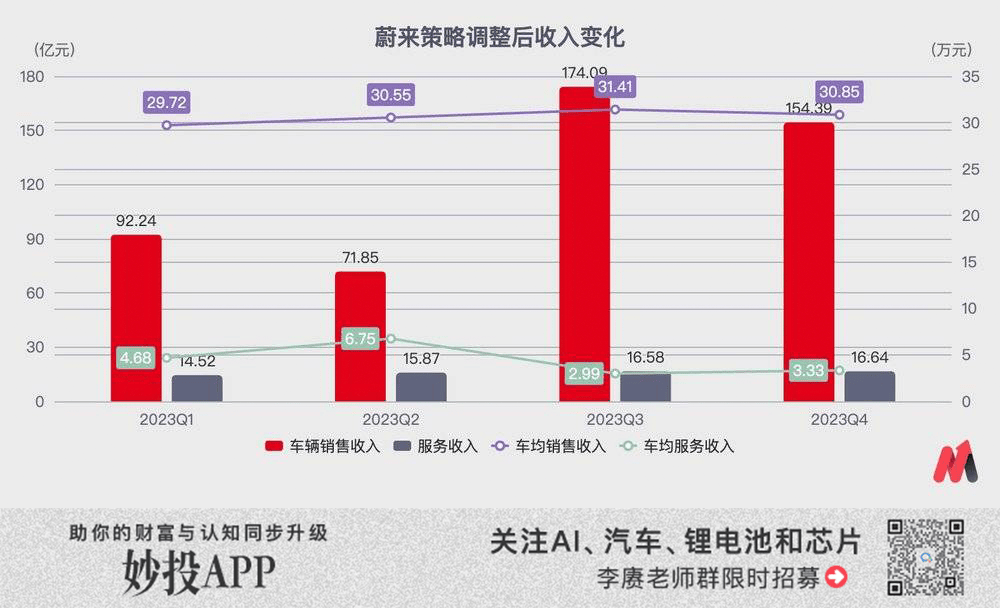

根據今年3月初,蔚來發布的2023年四季度及全年業績,全年交付新車16.00萬輛,同比增長30.7%;營收556.18億元,同比增長12.89%;在凈利潤上,全年歸母凈利潤狂虧211.47億元,虧損同比擴大了45%。要知道蔚來2023年底的股東總權益不過240億元,可見這個虧損幅度有多大。

不幸中的萬幸是,李斌有著自己的「造血」魔法。

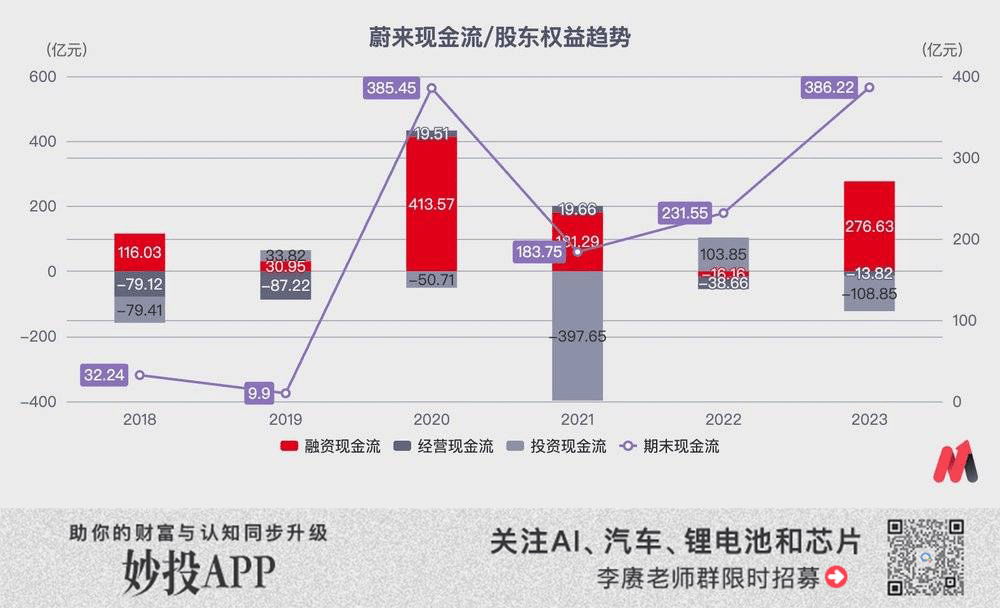

中東土豪、阿布達比政府持有多數股權的投資公司CYVN Investments定向增發的29.5億美元股份,疊加蔚來自己發行的10億美元可轉換優先債券,蔚來在2023年內實現了276.63億元的實際資金注入(兩次投資的時間節點分別是7月和12月,更突出這兩場及時雨的價值)。憑藉2020年之後最大的融資金額,蔚來在2023年末的期末現金流凈值,達到了386.22億元,甚至超過了2020年末的水平。

形象點說,蔚來2023年的工作總結,基本可以用一句話概括:將本來瘋狂「失血」已經扣到不及格的答卷,憑藉著瘋狂「輸血」,在最後時刻將成績勉強拉高到了60分以上。

這份最終結果突出「維持」的答卷,顯然無法解答二級市場對於蔚來當下的3個核心疑問:為什麼蔚來的經營狀況還在持續下滑?蔚來失血的最底層原因到底是什麼?樂道的落地能否給蔚來帶來重新扭轉的機會?

雖然標題中已經透露了第三點的答案,但我們還是逐點展開進行分析。

01

蔚來主品牌,問題出在哪裡?

一年超過200億的「失血」速度,對於總權益不到400億元、現金流不到600億元的蔚來而言,實在是一個難以長期承受的數額。也提早給蔚來圈定了2023年的首要任務:「使勁找出血點,然後用東西堵上」。

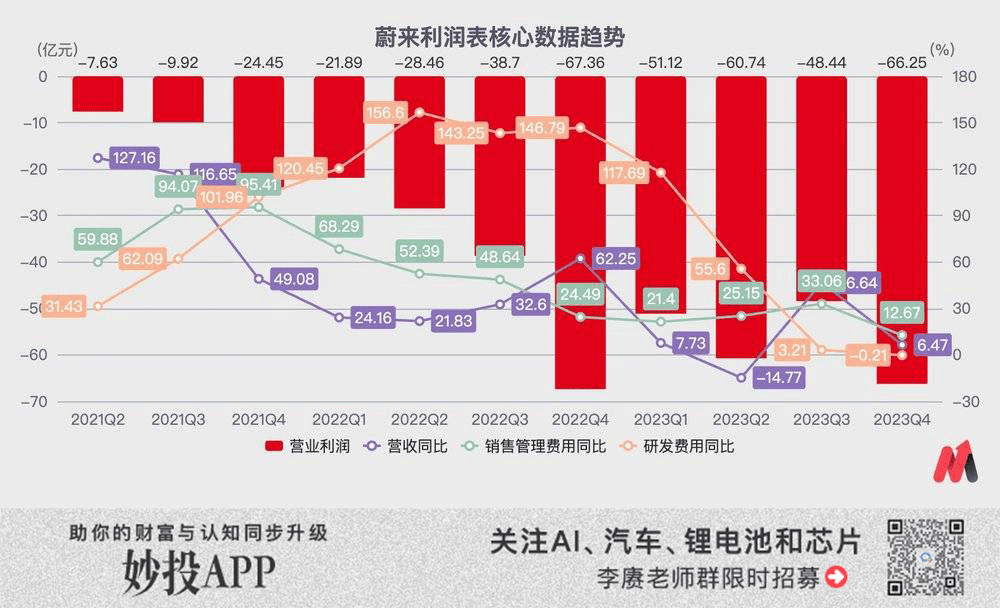

事實上,「出血點」也不難找,將蔚來營業利潤(=營收-主營業務成本-營業費用),以及營收、銷售管理費用、研發費用的同比趨勢放在一張表中。就能很明顯看到蔚來利潤從2022年下半年急劇惡化的核心原因——銷售管理和研發支出的同比增速,長期高於毛利潤的增速,最終入不敷出,令虧損不斷惡化。

就拿2023年來說,蔚來全年銷售和管理費用同比上漲了22.93%,研發費用上漲了23.95%,兩者相加已經達到了254億元,而同期蔚來的毛利潤不過「可憐」的30.52億元,兩者比例高達8:1。

全年銷量情況最好、同比上漲了25%的第四季度,銷售和管理費用只上漲了12.7%,研發費用甚至下降了0.2%,但兩項開銷相加仍達到了79.44億元,而同期蔚來的銷售毛利僅有12.79億元,比例高達6:1。

說得更直白一點,在如今這套已經建成的銷售和服務網絡下,以目前的製造成本,蔚來需要實現6倍於當下的銷量,換算過來就是每個月達到8.4萬、每年100萬輛的銷量(即便考慮生產規模擴大之後的製造成本下降,月銷量需求大機率也不會低於每月7萬輛,約合每年85萬輛),才能夠實現營業利潤的平衡。

即便蔚來真的能利用手頭的兩座,目前對外公布各自年產能最高達30萬輛的工廠,完成每年100萬輛的生產,蔚來其實也無法在豪華新能源車這個檔位找到如此之多的消費者。

作為整個中國乃至全球新能源乘用車市場中,推行「純電+換電」發展策略的存在,入門車型起售價已經高達29.8萬元的(ET5/ET5T,不考慮庫存車等特殊狀況的打折活動)的蔚來,一直將自己穩坐「30 萬以上純電市場」作為宣傳的主要口徑。

而根據乘聯會的統計,去年中國新能源市場中大於等於30萬元以上的豪華車市場,全年總的零售銷量為101.63萬輛。

售價大於30萬元的純電SUV市場2023年全年總銷量不過27.19萬輛,銷量上漲了不過6.43萬輛;相比之下小於30萬元的純電SUV市場,不僅總銷量高達180.27萬輛,還實現了48.4萬輛的凈增長。

大於30萬元的純電轎車市場還要更慘,直接被乘聯會歸在了「其他」中,整個「其他」分類的銷量增長不過2.5萬輛;而小於30萬元的純電轎車市場,在2023年則「瘋狂」銷售了287.38萬輛,雖然增速較前幾年明顯放緩,但也凈增長28.25萬輛。

宏觀層面豪華純電產品的「滯銷」,也扎紮實實地在蔚來自己的銷售業務數字中。

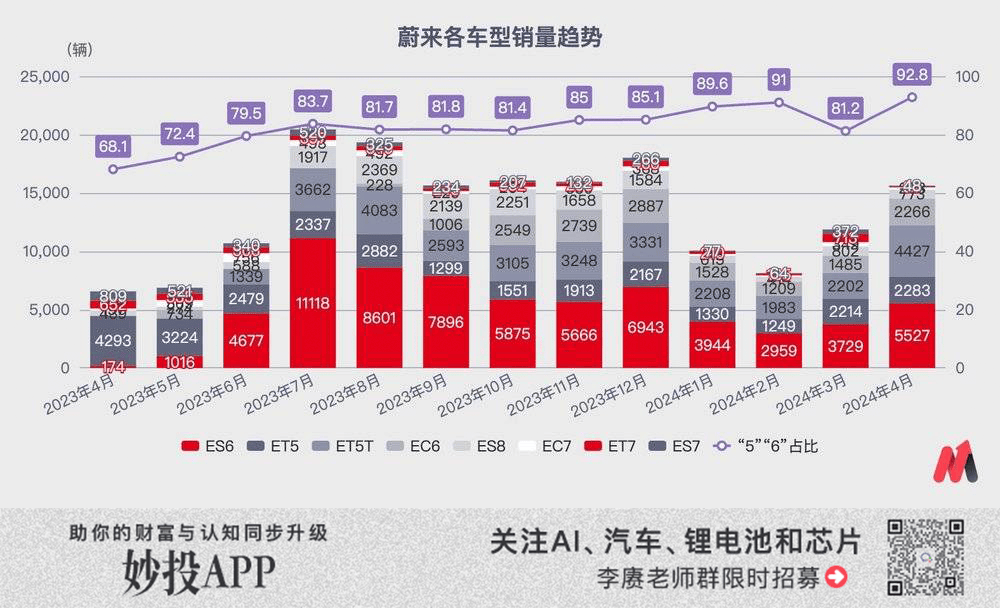

從2023年6月至今,蔚來只有「5」、「6」系產品貢獻出了比較好的銷量,從2023年7月開始,最低端的4款產品的銷量占比一直超過80%,今年4月的占比更是高達92.8%。

拉低平均售價之餘,消費者對於蔚來高端產品的不認可,已經對蔚來形成了實際性的損失。就拿在ES7、EC7、ET7兩款產品來說,前者2022年8月上市至今,總銷量不過2.12萬輛;而2023年3月才開始交付的EC7,截至目前的上牌量還不到5000輛;作為蔚來最高端轎車產品的ET7,過去12個月的銷量也只有不到4300輛。

即便蔚來擁有自己的NT平台,並且在多個車型之間共用相似的零部件和設計能夠節約一些成本,但一系列必須投入的生產成本、產能、服務等,讓蔚來這些銷量「堪比」豪華跑車的產品註定是個虧本生意。

除了高價車型銷量上的影響,主打豪華的蔚來在三四五線城市中的覆蓋也非常糟糕。

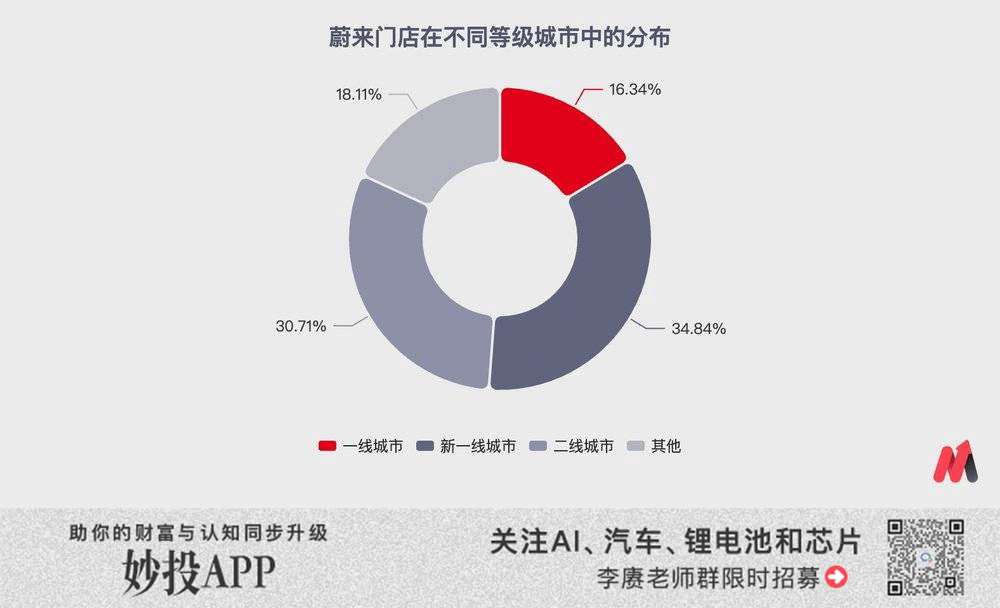

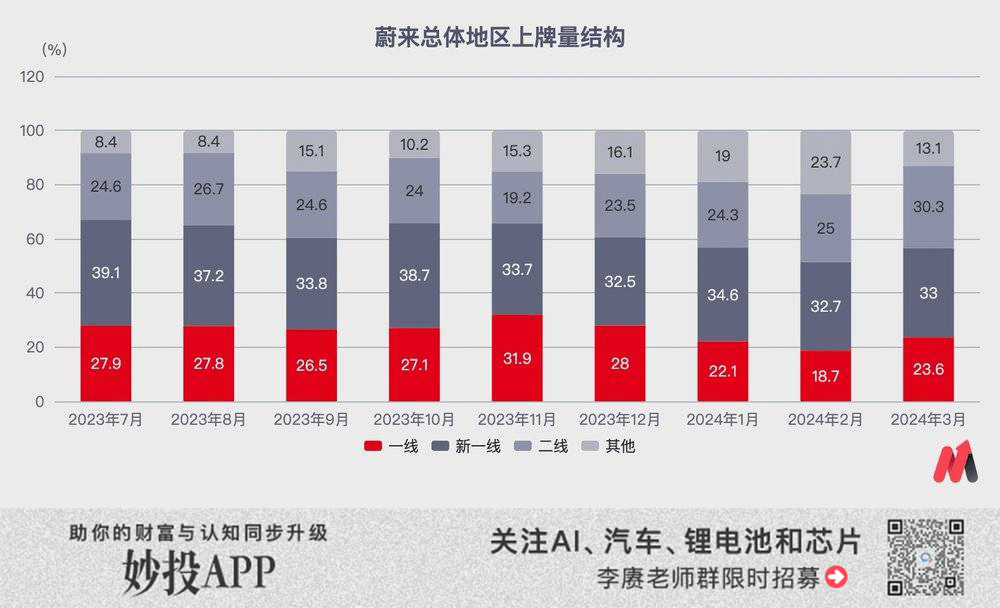

根據蔚來官網的服務網點信息,其目前在全國的門店總計508家,包括集賣車、聚會、休閒功能為一體的蔚來中心(NIO House)和以銷售功能為主的蔚來空間(NIO Space)。其中有約16%分布在一線城市,35%分布在新一線城市,31%分布在二線城市,剩下18%分布在三四五線城市。

對應到銷量比例中,儘管蔚來去年下半年改變銷售策略、降低售價,但在地區上牌量結構上,依舊非常偏向「一線+新一線」。只占16%的一線網點,在過去的9個月里,總計貢獻了25.5%的銷量。

面對自身「豪華+高價」定位愈發對最終銷量形成限制的情況,蔚來在2023年進行了兩個堪稱「自我顛覆」的調整:

終止堅持多年的「產品+服務」綁定銷售模式;

推進裁員,同時調整內部銷售崗位和流程,促進業績成交;

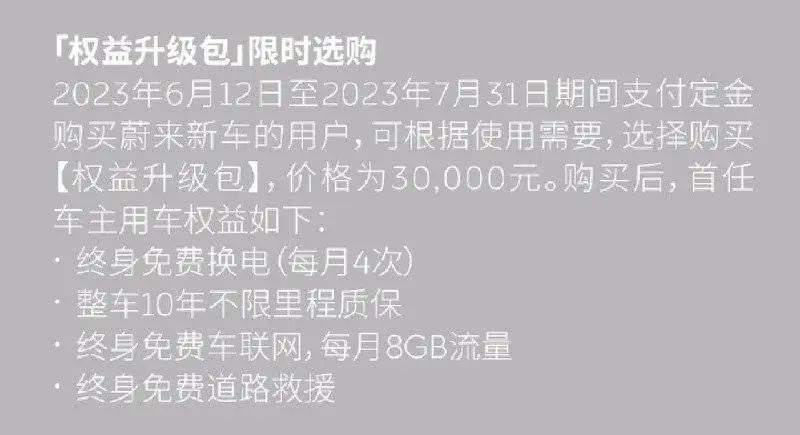

先說第一點,去年6月中,蔚來宣布全系車型下調3萬塊,同時在車輛選購介面增加了一個3萬元的「權益升級包」。

這個權益包中包含了「終身免費換電(每月4次)、「整車10年不限里程質保」、「終身免費車聯網,每月8GB流量」、「終身免費道路救援」等蔚來過去標榜的優質服務。通過將這些原本包含在車價內的服務價值顯性化,蔚來實際上將購買邏輯從過去的「套餐」變成了「單點」。

「變相降價」吸引更多對價格更敏感的主流消費者關注之餘,蔚來還「創造性」地宣布老用戶也可以放棄已有的服務權益,在復購新車的時候可以減3萬或者5萬塊,疊加新車降價了3萬元,相當於現在買車比原來直接少了6萬塊或者8萬塊,讓不少老用戶都形成了復購的吸引力,也讓這次活動成為了極少數老用戶也非常有好感的車企降價行為。

而對於蔚來自己而言,銷售的大頭其實還是車輛本身,剝離的服務價值甚至不會對車輛的平均售價和毛利率造成影響,「僅僅」是服務業務板塊的自負盈虧難度將提升數個等級(這恰恰也能解釋為何蔚來去年在換電業務上積極合作的姿態)。

在「重回」行業普遍採用,更凸顯車輛本身價值的銷售模式之餘,蔚來去年還在自己的銷售體系中做了大動作——「狼性起來」。

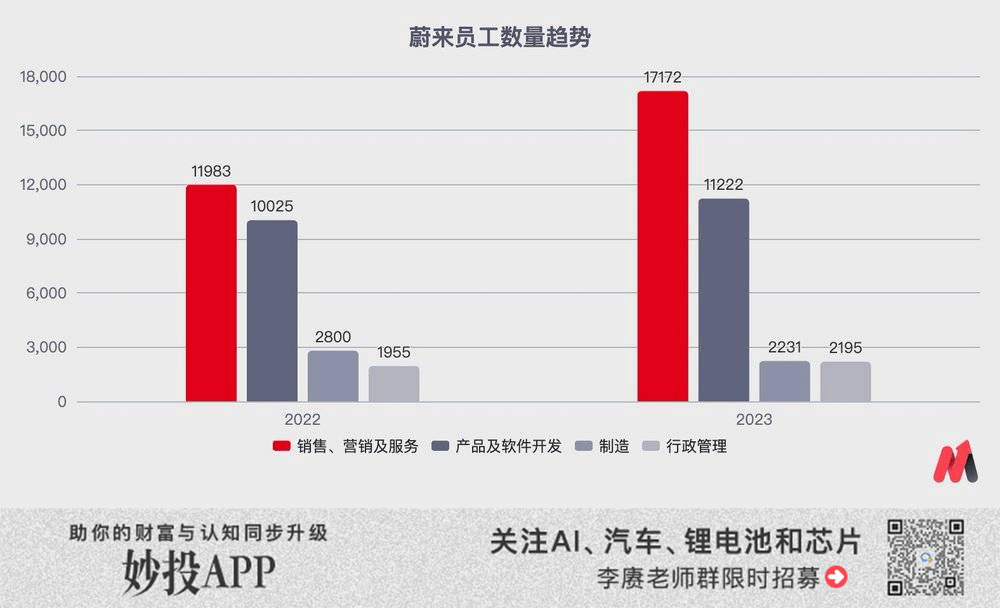

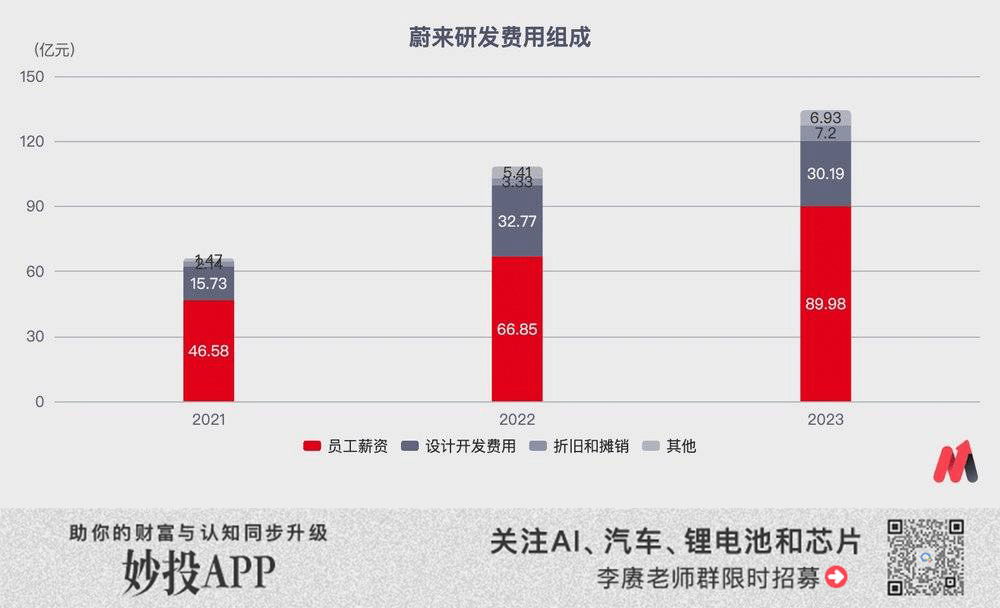

先說裁員,去年11月,蔚來進行了約2700人的裁員。但事實上,蔚來2023年年底員工已經來到了32820名,反而比2022年增加了6057員工。職工(主要是銷售+研發製造)的總薪酬更是從2022年的112.16億元,飆升到了2023年的149.27億元。

而在其中占到最大頭的,是從2022年的66.84億元漲到了89.98億元的研發,人均薪酬直接從66.7萬元漲到了80.2萬元;大力投入的銷售部分,今年平均薪資不僅沒有上漲,人均總薪酬從2022年的32.5萬元下降到了30.6萬元。

在增加銷售人員數量,但薪酬小幅下滑的情況下,蔚來還對內部的整個銷售體系進行了調整。

汽車的整個銷售流程,基本可以分為四個環節:產品介紹、產品試駕、詢價下單、運營服務,其他車企通常都是由同一批銷售貫穿四個環節。在過去,蔚來出於對自己產品的自信,同時為了標榜自己的服務標籤,在門店的產品介紹環節,都是由「只講車不賣車」的產品專家(NPE)擔當。

在2023年下半年的銷售組織改革中,蔚來直接取消了產品專家(NPE)崗位,改為讓負責賣車的銷售全程對接,同時還新成立了一個專門服務用戶的部門,把銷售從又要賣車又要服務用戶的工作中解放出來,讓他們能夠「專心」去賣車,去市場中搶訂單。

在組織改革的同時,蔚來將自己堅持多年的「意向金可退+定金不可退+七天內配置可以修改」,改為了「定金不可退+72小時配置可修改」規則,不給潛在車主留太多糾結與反悔的餘地。

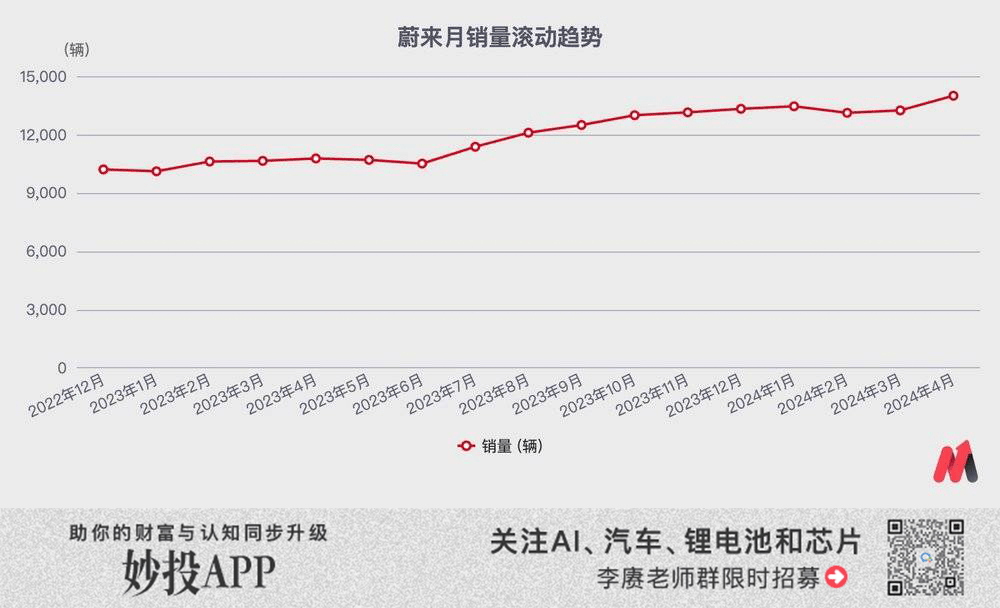

銷售組織架構的改革、銷售政策的激進化和更務實的營銷,的確帶來了效果,但很可惜仍不夠多。在2023年中政策變動之後,蔚來的月滾動銷量(過去12個月銷量加總求平均,消除汽車行業周期性的銷量變化)從停滯很久的1萬輛/月,緩慢向上爬,逐步向1.4~1.5萬輛/月邁進。這個結果距離實現營收利潤的平衡(至少7萬輛/月),仍有相當大距離。

銷售變革已經如此努力,結果依舊相差甚遠,只能說明問題出現在最核心的產品、最底層的品牌設計和理念上。

從上文乘聯會的數據中,我們不難看出隨著整體市場對電動車接受程度變高,廣大二三四線市場正在成為國內新能源市場的絕對主流,而對這些用戶而言,他們對於蔚來的服務體系不了解,也很難用上蔚來的換電服務。他們想要的很簡單,就是一台設計好、品質好、開起來省心,性價比還高的電動車。

在整個市場加速全面變革的2023年,過去奉行「長期主義」的蔚來不僅沒有抓緊實現樂道的落地,反倒一口氣給自己點了許多「看起來好,但不中用」的科技樹。

例如在NIO IN 2023蔚來創新科技日上,蔚來一口氣發布智能電動汽車12項全棧技術。其中除了有真正能夠給用戶帶來體驗改變的整車全域作業系統SkyOS、900V高壓架構,天行智能底盤技術之外,還發布了首款旗艦手機NIO Phone、雷射雷達主控晶片 「楊戩」,自研智能駕駛晶片「神璣NX9031」等投入需求巨大,但用戶感知卻不明顯的項目。

疊加ES7、EC7這類花了大價錢做開發設計,但最終銷量卻不佳的產品,最終實現了蔚來2023年研發費用在2022年同比翻倍的基礎上,再次增長近24%的成績。

最離譜的是,這些脫離消費者直接感知,更不貼近市場需求的創新,在產品中往往作為默認硬體提供給消費者。而用戶能直接體驗到的豪華配置,比如座椅通風、按摩、女王座椅等被列為了選裝(以頂樑柱產品ES6為例)。「車價本就貴,還要選裝」的結果,進一步加深了大眾對於「蔚來就是貴」的看法,也讓很多二三四線用戶將蔚來排除在了自己的選項之外。

其次是蔚來2023年中的銷售策略調整,雖然通過汽車與服務分隔,只實現了銷量的小幅上漲。但從另一個角度上說明——蔚來只要繼續降價,就能進一步提升銷量,獲得當下夢寐以求的規模增長。

那麼是什麼阻礙了蔚來這樣做呢?除了蔚來過去為了維持豪華品牌的海量投入之外,還有一個重要原因是前期為了打造品牌,通過服務實現更高毛利潤所投入建設的社區。國內汽車行業一旦調價就會有海量老車主站出來「抗議」,假如發生在蔚來身上,這些老車主甚至直接能夠在社區中直接與李斌激情「對線」,絕對稱得上是一個超大型的「迴旋鏢」。

儘管新能源整體市場的競爭已經聚焦到主流市場,儘管市場對於蔚來的產品已經給出了「趕緊降價」的明確期待,但仍需要「不降價」維持體面的規則,徹底將蔚來的銷售陷在了「無解」狀態。

就拿蔚來全系列最新的2024年車型來說,就是再把現在的所有車型簡單「翻新」一遍,在本身不弱的車機基礎上換了全新的高通8295第四代座艙晶片以及自研的中央計算平台ADAM技術,以及新送的4個軟枕和10公里續航。當然價格肯定是不會調整的。

02

樂道,一個很難完成的希望

雖然樂道宣告了蔚來進入主流市場,成為希望所在,但這個「希望」能夠完成大家所賦予的期望,仍舊是一個大大的未知數。

就拿首款車「樂道L60」來說,就一直在強調對於「安全、空間和能耗方面的追求」,而官方給L60所對標的產品不僅有Model Y,還有一汽豐田的RAV4。甚至用上了蔚來最新的NT3.0平台專屬的900V高壓架構、4D毫米波雷達等等。

但在如何有效利用蔚來現有的銷售服務網絡,同時又要將蔚來豪華品牌與樂道主流品牌進行區隔這件事上,李斌在採訪中也只給出了相當模糊的說法:「看不見的部分,雙方儘量共用;看得見的部分,兩者儘量區隔。」

退一萬步說,即便蔚來通過精巧的運營,讓樂道能在主流中型SUV取得成功,這份猶猶豫豫的執行效率也已經讓蔚來錯過了新勢力最佳的發展窗口。

要知道蔚來早在2021年8月就透露了「阿爾卑斯」計劃(「樂道」),而規劃中更低端第三品牌「螢火蟲」,很可能也是源於差不多同一時間李斌對柳州五菱的參觀。3年的時間才正式發布「樂道」,並且首款產品「樂道L60」仍然跟ES6同屬於中型SUV,其實很好地反映出了李斌長久以來對於「進入主流市場」這件事的看法。

在2020年蔚來財報會議上,李斌就曾表示「進入大眾市場是蔚來的長期戰略」,同時表明了對於中低端市場的擔憂:「現在國內中低端新能源汽車市場是價格戰的重災區,蔚來很難在這一片紅海中殺出一條道路。」

為了滿足蔚來自身規模化的需求,李斌當時的計劃是進軍中低端新能源汽車的藍海市場「歐洲」。根據蔚來2021年5月的「挪威戰略」,計劃在這個歐洲的新能源汽車先鋒市場,實現兩年內7000輛ES6和ES8的交付。

但最終這個「戰略」執行的結果是:2021年賣出了200台ES8;2022年蔚來在挪威賣了1052台ES8和75台ET7;2023年賣了312台ES8,162台ET5/ET5T,和其他142台其他車型,總計不過616台。三年加總在一起,還沒到2000輛,如此之小的銷量,估計連實現當地營業利潤的平衡都很難。

轉眼3年過去,中國新能源市場的主導權就從新勢力,再次還到了自主車企的手中。

就在前兩天,比亞迪發布了第五代DM系統。標稱NEDC百公里虧電油耗2.9L,WLTC工況百公里虧電油耗3.8-3.98L。預估能夠比過去混動賽道中沒有性能但最省油的卡羅拉,再省上8%~10%。官方綜合續航最高達到2100公里(李斌才親自駕駛展示了半固態電池的1000公里續航),同時售價才9.98-13.98萬元。

這場發布會已經提前宣告了,2024年新能源主流市場的爭奪還將在插電混動產品中展開。

蔚來,小鵬乃至走增程路線的理想,之所以能夠崛起,一個很重要的原因就在於傳統燃油路線中,自主車企很難解決發動機和變速箱的問題。但隨著自主車企對於「插混路線」的不斷升級,自主車企在動力層面漸漸展現出「反攻」之勢。

在車機系統、智能化,輔助駕駛等能力上,新勢力過去大幅的領先也已經轉變為小幅領先。自主車企僅憑價格,就能夠抹除這部分差距。就拿樂道L60來說,除了要面對未來說不定還要降價的Model Y的衝擊,在競品層面大機率還要遭遇智駕「聲量」更大的問界M5的衝擊。

留著蔚來守高端市場的念想,還要花大價錢讓樂道衝擊主流市場,2024年還必須拉來新的融資。蔚來今年光是想要維持自己的市值,就必須抓緊時間,創造新的奇蹟。

*以上分析討論僅供參考,不構成任何投資建議。

一 周 熱 點 回 顧

2024 Vista看天下

V

遍 地 長 毛,「南 方 人 已發 霉 求 放 過」

北 京旅 游,懲 罰每 個 嘴 硬 的人

史 上 最 慘 618,連 主 播 都 躺 平 了

蔚來持續「失血」