文|胡香贇

編輯|海若鏡

2024年,中國醫藥行業真的還有風口存在嗎?

核酸藥物是近年來快速興起的賽道之一。但隨著新冠疫情之後,由mRNA疫苗支撐起的mRNA藥物市場快速萎縮,斯微生物等一眾代表企業走向訴訟或裁員的終局,RNA療法的投資熱度逐漸轉移向小核酸領域。

據牛氪資本統計數據,2023年,以siRNA(小干擾RNA)、ASO(反義寡核苷酸)等為代表的經驗證成藥效果較好的小核酸藥物融資總計達到20起。

其中,伴隨著諾華重磅siRNA降脂藥英克司蘭鈉注射液首次在中國上市,「每天新增患者超200名」;以及年末時,聖因生物、瑞博生物、舶望製藥等頭部企業相繼達成的大額BD交易,最高者潛在金額超過40億美元,國內醫藥行業對小核酸藥物在2024年成為新的「爆點」的期望愈發強烈。

當機會或許就在眼前,誰能拿下?

跨國藥企返場,參與者就位

2023年年底開始,有關小核酸藥物的關注度在國內迎來小高潮,最直觀的原因在於瑞博生物、舶望製藥等相繼與跨國藥企達成大額合作,讓行業看到了中國藥企機會。

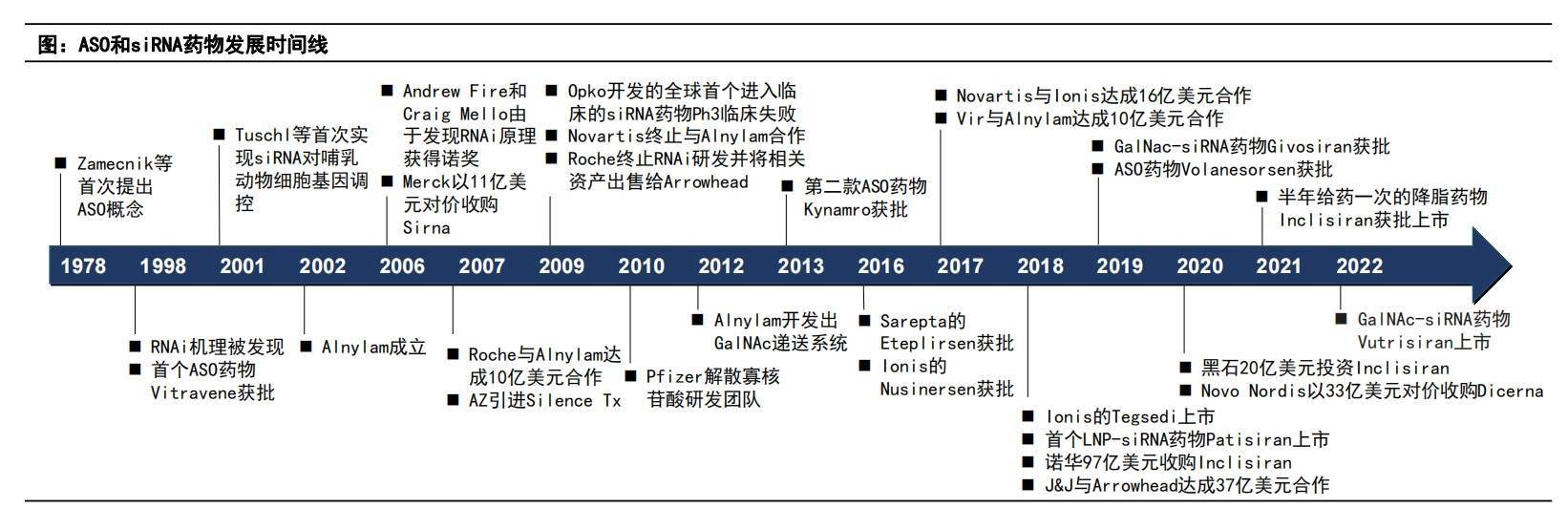

如果回看全球小核酸藥物的開發史,能夠觀察到其與另一類「被中國企業意外抓住機會的ADC藥物」相似的發展路徑:都曾被MNC重押,但礙於技術壁壘、試驗失敗等問題相繼退出。而後,重磅產品的問世重新吸引了工業界的興趣,而中國藥企憑藉快速跟隨式的發展,成為有力參與者。

圖源:國信證券研報

從原理上看,小核酸藥物通常是由幾十個鹼基對長度組成的單鏈或雙鏈DNA/RNA,由鹼基配對的方式作用於細胞內的mRNA,並通過調控蛋白質的表達實現治療。最初,海外企業首先嘗試將這種藥物開發方式用於腫瘤,但由於遞送、化學修飾等技術不成熟,藥物進入人體內難以達到病灶,導致臨床效果不佳。之後,相關管線布局轉向罕見病治療,致病機理清晰、由基因突變導致的特性使其成為適合利用小核酸技術開發的主要藥物類型,從而「以低風險推進臨床,快速驗證靶點、批准上市」。

這也是為何全球現有的12款上市小核酸藥物(不含已退市產品,包括7款ASO和5款siRNA藥物),大多針對罕見病適應症的原因。

最為中國大眾熟知的,便是經歷「靈魂砍價」,從70萬元降至3萬元一針而進入國家醫保的脊髓性肌肉萎縮症(SMA)藥物諾西那生鈉,2023年全球銷售額達到17億美元,也是現有小核酸藥物中賣得最好的一款。

後來,隨著化學修飾和肝內GalNAc遞送系統出現、成熟後,相關研發逐步轉向肝相關的心血管及代謝等慢病,乃至中樞神經、眼科等領域。最具代表性的就是前述的英克司蘭鈉注射液,2020年首次獲批,2023年的全球銷售額已達到3.55億美元,暴漲217%;去年8月在中國獲批後,自費市場的銷售量已達到諾華對其進入醫保後的放量預期。

爆款在前,MNC紛紛加速布局。

比如近期,葛蘭素史克(GSK)直接宣布收購美國Biotech公司Elsie Biotechnologies,推進小核酸藥物開發;此外,36氪了解到,諾華在與舶望製藥合作前,也曾參與海外某頭部小核酸Biotech的重磅靶點BD洽談,但敗給了另一家MNC,因此加速布局而尋找其他標的,而舶望製藥「是彼時進展相對較快,少數已經有相關數據的企業」。

不過,儘管MNC重新入場,在生物醫藥寒冬市場下,小核酸藥企的生存境況未必有想像中樂觀。近期在推進一場小核酸項目交易的醫藥FA徐瑤提到,創新藥的不確定性在影響著小核酸藥物賽道,「看Biotech的投資人少了」。這種不確定影響之下,已經融資/開展過大型BD交易,維持穩定現金流;或產品已經推進至臨床的「第一梯隊」企業,更有生存下去的希望。

從布局來看,國內頭部傳統藥企、Biotech推進小核酸藥物研發者至少超過40家。恆瑞、石藥等謀求轉型的老牌傳統藥企外,博瑞生物、聖諾醫藥等均為較早成立,且專注於核酸藥物開發的企業;此外,艾瑪生物、大睿生物、赫吉亞等2021年左右相繼成立的小核酸公司,則代表了該領域的「新生力量」。

大浪淘沙,究竟哪些企業能夠留下?

圖源:國盛證券研報

肝外靶向,海外內競爭起點平等

MNC的返場攪動了小核酸領域的開發熱情。但更深溯源去看,這類藥物的「復生」得益於相關遞送技術突破帶來的成藥可能。

小核酸在人體內的遞送經由「體內循環-器官靶向-細胞攝取-內吞體逃逸-結合靶標mRNA」幾個環境構成。這一過程中,首先,小核酸本身具有不穩定性,且需要到細胞質或細胞核內才能發生作用,因此存在遞送效率低的情況。針對前者,可通過化學修飾加強;對於後者,可以由生物偶聯、遞送系統或局部注射解決,這兩項內容由此成為決定小核酸能否成藥的關鍵。

在遞送系統這一更為核心的問題上,此前,GalNAc偶聯技術的突破,成為重要的里程碑。

目前,全球上市的5款siRNA藥物均為海外龍頭小核酸企業Alnylam推出,除最早於2018年獲批的家族性澱粉樣多發性神經病變(TTR)產品Onpattro使用的是LNP遞送系統外,其餘均為GalNAc。

這是因為在皮下給藥形式下,GalNAc首先能夠「達到更好的藥物分布效果和延長循環時間」,比如同為PCSK9靶點藥物,英克司蘭鈉注射液相較於單抗類產品的一大賣點就在於,實現了半年一針,在需要長期服藥的慢病領域極具吸引力。此外,高效靶向性帶來的藥物劑量減少、副作用小、安全性和耐受性更高也是其優勢。

在機制清晰的情況下,布局基於GalNAc的技術平台,成為藥企突圍小核酸成藥問題重要方向。36氪了解到,這方面,Alnylam對GalNAc遞送技術的布局雖涉及GalNAc靶頭、連接臂等多個門類,但「並沒有一個非常基礎的專利能把大家都屏蔽掉,所以不會出現一家壟斷的局面」。國內企業中,聖諾醫藥、瑞博生物、舶望製藥等都宣布對GalNAc遞送技術進行相應創新,擁有自主智慧財產權的遞送平台。

但受制於作用特性,由GalNAc修飾的小核酸藥物只能在肝細胞內發揮作用,無形中限制了其適應症探索方向和潛在藥物市場;另外,經濟性角度,合成分子的價格「現在雖然比以前便宜,但也貴」。

因此,開發肝外靶向的遞送系統,幾乎已經成為全球小核酸賽道玩家的階段性共識。

其核心問題在於尋找類GalNAc 配體或其他新的配體進行偶聯修飾,比如O-十六烷基(C16)修飾的siRNA能夠進入中樞神經系統、眼睛或肺部。目前,Alnylam就已搭建肝外遞送配體發現平台,布局C16進行中樞神經系統遞送等。

「在這方面,全球企業基本站在同一起跑線上,哪怕是海外領先的小核酸公司也處在早研階段,能否被驗證並不好說,」從事小核酸藥物開發的初創企業創始人史鳴提到:「首先從機理上講,因為全球工業界都很難在其他領域找到一個像GalNAc這樣特異性的、高效的系統,這是生物學的問題。因此,如何設計遞送系統、解決肝外遞送不同環節上的問題,比如能否內吞、怎樣進入細胞、和蛋白結合等環節都變得很重要。」

此外,在遞送「是很大挑戰」的前提下,還有幾個問題可能需要從業者重點考慮:未來,遞送可能不再是簡單地針對肝、腎,或中樞神經系統,而是面向亞組織等更「精細的細胞」。仍以肝為例,除肝實質細胞(GalNAc主要應用領域)外,其它如肝腫瘤細胞等並沒有很好的解決辦法。「GalNAc可能通用性,但是其他的遞送技術到底有多少的通用性?是否會面臨每個靶點、適應症,都要開發不同遞送技術的局面?這些都有待解答。」

另一方面,新靶點到最終成藥不可避免地涉及轉化問題,而小核酸「這一類分子的轉化和工藝開發,學術界和工業界都沒有像小分子或抗體那樣豐富的經驗」。

這一點上,徐瑤也強調了「找到合適的人」的重要性。「當時,Alnylam在自有CMC團隊有幾百號人的情況下,還額外使用了外部CDMO,TTR適應症弄了很長時間。早期臨床試驗,大家可能或多或少都做過一些,但後期經驗。比如產品控制,說明合成的適合不穩定,質控很關鍵,這些是沒有論文可供參考的。從海外挖人肯定是方向,但整體來說,有經驗的人都少。」

不過,也有從業者認為,很多人「可能太糾結能不能做到像GalNAc一樣的高效了」。站在市場角度,小核酸藥物的突圍不能只追求「科學邏輯」,尋找一些局部給藥的方式,比如像在神經系統領域進行鞘內給藥,也能實現不錯的治療效果。

快、穩、執行力,小核酸競爭關鍵詞

當全球市場的競爭中幾乎處在同一起跑線的背景下,應如何看待中國企業的競爭力?

「快、穩、執行力」,在部分從業看來,這是現階段中國企業取勝的關鍵。史鳴認為,國內藥企其實不乏宣稱過使用聚合物納米顆粒(PNP)、神經系統遞送等獨特遞送系統的存在,但從現有披露的IND管線來看,「大部分仍然是GalNAc」,在已成藥靶點和遞送系統十分明確的前提下,「不再為了差異化而差異化,比誰做得更快」,或許是「卷」出一塊市場的關鍵。

另一方面,挑准適應症是一個重要的方向。「類似於國外那種罕見病優先的開發邏輯其實非常不適合國內」。史鳴提到,他的公司也曾嘗試過罕見病等創新方向的布局,但「想談合作、且有資金的傳統藥企興趣並不強烈」。

「他們會直奔產生過大額交易的方向,或心血管及代謝,甚至於慢性炎症等在國內市場份額更大的市場。尤其是慢病適應症被驗證後,國內企業立刻follow,加之小核酸藥成藥性相對較強等特點,即使不賣海外賣,在國內或許也能找到生存空間」

徐瑤也有類似的觀點。部分原因在於從審評審批角度,對於小核酸這樣的「全新機製藥物來說」,不同地方監管機構的審評經驗,以及針對不同項目的特殊審評要求,可能都會有所不同。比如在國內,哪怕是針對漸凍症這樣的快速致死性,「在很難在安全性上開先例」;在海外,美國FDA的態度可能相對開放,如何制定臨床策略,順利推進產品開發也需要仔細考量。

「遞送系統和化學修飾技術、靶點選擇、管線進度,團隊是否有全方位經驗,都會成為小核酸企業競爭的關鍵。與此同時,你可以不夠新,但要足夠穩。」

堅持原始創新,同樣是部分小核酸企業的堅定選擇。這既包括技術平台、作用機制上的創新,也包括適應症上的「長遠目光」:in China for Global的邏輯仍然行得通。比如在國內企業中,中美瑞康覆蓋的管線就涉及單基因遺傳病、腫瘤、眼科等多個領域;技術平台上,公司也已搭建「Smart-TTC」小核酸藥物發現與開發平台,以及SCAD(Smart Chemistry-Aided Delivery)智能化學輔助遞送系統兩個具有自主智慧財產權的技術平台,布局肝外組織遞送。

與此同時,對外合作也在成為初創小核酸企業希望重點發力的內容。「只要是有現金流,未來也有臨床資源的公司,我們都願意去合作。」史鳴舉例稱。

在這一過程中,不僅是MNC,國內大型藥企也是目標之一,但難度同樣不小。史鳴等企業都提到,這方面的一個難點在於,方向確定好後,「不少老牌藥企都覺得自己能做」;另一方面,很多大藥企偏好做中國市場,這也意味著他們「並不願意承擔諸如罕見病等小病種的研發風險」。

「他們偏保守,真的做出一個全新的遞送系統,他可能還會擔心未來的毒性和副作用。因此更傾向於試驗完整,甚至於說CDE馬上就能接受數據、申報IND的產品,整體來說和國內藥企合作還是一件比較苦難呢的事情。」

在諸多糾結之中,可以說,當下的小核酸賽道,是一個真正可供「八仙」去過海的市場。挑戰,同樣意味著無限機會。

(文中徐瑤、史鳴為化名)

行業Mapping:

瑞博生物:成立於2007年,致力於開發RNA干擾(RNAi)藥物,是中國小核酸技術和小核酸製藥產業的主要開拓者。公司建立了自主可控、全技術鏈整合的小核酸藥物研發平台,支持小核酸藥物從早期研發到產業化的全生命周期。

目前,公司已進入小核酸藥物品種的快速開發階段,擁有8款臨床品種,覆蓋心血管和代謝疾病、肝病、眼科疾病領域。2024年5月,瑞博生物自主研發的靶向FXI的抗血栓siRNA藥物RBD4059獲歐洲藥品管理局(EMA)II期臨床試驗許可;4月,公司自主研發的小核酸藥物RBD1016注射劑用於丁型肝炎病毒(HDV)治療的Ⅱ期臨床試驗獲得歐洲藥品管理局(EMA)批准。

維亞臻:成立於2022年,並與國際領先的小核酸藥物企業Arrowhead Pharmaceuticals (NASDAQ: ARWR)建立戰略合作關係。目前公司產品管線擁有三款處於臨床研發階段、針對心血管及代謝領域的siRNA藥物。

2024年4月,維亞臻完成siRNA創新藥VSA006在中國非酒精性脂肪性肝炎(NASH)II期臨床試驗首例患者給藥。

舶望製藥:成立於2021年,致力於開發新一代siRNA藥物。成立至今完成總額超7億人民幣的融資,並且建立了包括多款siRNA候選藥物的產品管線,適應症涵蓋心血管疾病、罕見病、B肝、自身免疫、神經系統疾病等領域。2024年1月,舶望製藥與諾華達成總金額高達41.65億美元的合作協議,合作開發多款心血管siRNA藥物。

目前,舶望製藥已有5個siRNA藥物進入臨床試驗階段,涉及心血管疾病、罕見疾病以及病毒感染領域。

恆瑞醫藥:公司針對慢性B型肝炎研發的小核酸藥物HRS-5635,在2023年開啟了1期臨床;2024年5月,宣布將啟動2期臨床研究,旨在評估HRS-5635注射液單獨或與其他藥物聯合治療慢性B型肝炎患者的療效和安全性。

石藥集團:集團的mRNA新冠疫苗產品是中國首個自主研發、獲得緊急授權使用的新冠疫苗。2024年6月,石藥集團開發的基於mRNA-LNP的嵌合抗原受體(CAR)-T細胞注射液(SYS6020)獲批臨床,適應症為多發性骨髓瘤。

正大天晴:2024年4月,正大天晴藥業自主研發的用於慢性B型肝炎治療的siRNA療法藥物TQA3038宣布已經完成1期臨床研究。

君實生物:2023年4月,公司旗下適用於高脂血症治療的siRNA藥物ANGPTL3開啟1期臨床;2024年4月,公司自主研發的國產抗PCSK9單克隆抗體獲中國國家藥監局受理,用於治療原發性高膽固醇血症和混合型血脂異常。

聖諾醫藥:聖諾醫藥(HK:02257)成立於2007年,專注於RNA療法開發,管線聚焦於腫瘤、纖維化疾病、病毒性疾病及心血管代謝疾病。公司已有4款藥物進入臨床階段,其中針對鱗狀細胞原位癌和基底細胞癌的適應症的STP705藥物即將進入3期臨床,針對多發性實體瘤適應症的STP707藥物已進入1期臨床。

聖因生物:聖因生物成立於2021年,專注於開發基於RNA干擾(RNAi)技術的新型小核酸藥物。現已具有自主智慧財產權的核酸藥物化學修飾和肝內肝外遞送技術平台;在研管線覆蓋心腦血管及代謝疾病、免疫介導性疾病、神經系統疾病等疾病領域。2023年年底,聖因生物宣布完成超8000萬美元A+輪融資。

2024年6月,聖因生物靶向補體C3蛋白的RNAi藥物SGB-9768注射液獲批臨床;另一款與信達生物合作開發的高血壓siRNA治療藥物SGB-3908也於今年5月獲批臨床。

大睿生物:公司成立於2021年,旨在建立自有智慧財產權的RAZOR平台以開發創新顛覆性核酸藥物。藉助於獨有的遞送平台,大睿生物的核酸藥物通過模塊化及可編程模式的研發,主要針對代謝、中樞神經、眼科、腫瘤等疾病領域。

2023年12月,大睿生物首款自研的PCSK9 siRNA藥物RN0191注射液已獲批進入臨床,用於治療高膽固醇血症、混合型高脂血症以及動脈粥樣硬化性心血管疾病。