智氪|社保百億定增,押注下一個長江電力?

作者|范亮

編輯|丁卯

7月12日,中國核電拋出一份140億元的定增預案,社保基金赫然在列,擬認購金額高達120億元,占比高達85%。根據預案細則,本次定增預案發行價格為8.52元/股,發行完成後社保基金會將成為公司第二大股東,持股比例超5%。

值得注意的是,這是社保基金首次以戰略投資者身份參與公司定增,彰顯了機構長期資金對中國核電未來前景的看好。

今年以來,中國核電在資本市場的表現異常亮眼,年初至今的累計漲幅超45%,最高漲幅一度超過65%,帶動市值從1416億一路飆升至2021億元,為投資者貢獻了可觀的收益。

那麼,在公司股價已經上漲近50%的背景下,社保基金依然願意高位入局,背後原因究竟是什麼?中國核電未來是否還值得投資?

核電炒的是紅利還是成長?

很多投資者認為,中國核電的這一輪上漲主要是搭上了上半年紅利策略的順風車,但實際情況可能卻有所不同。

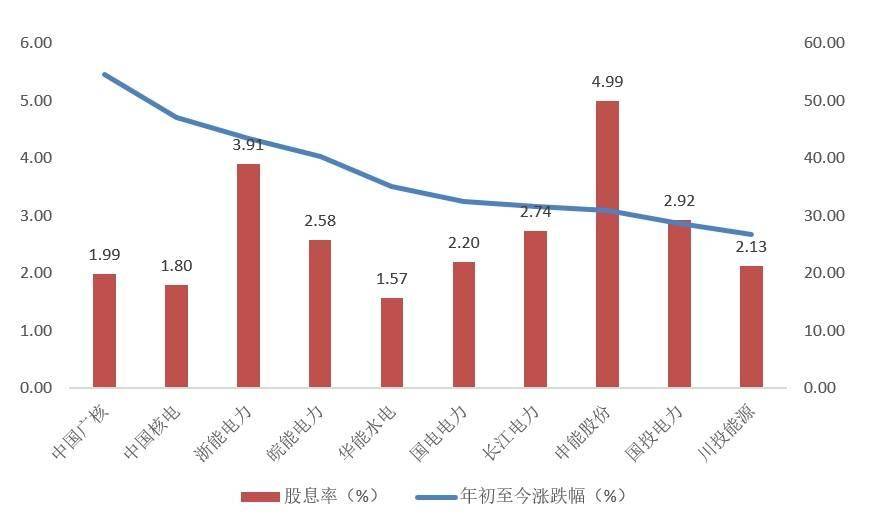

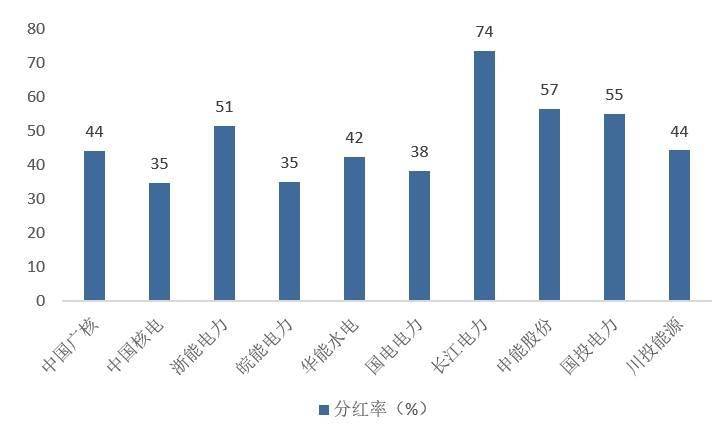

從今年電力股的漲跌幅和股息率情況對比來看,中國核電的漲幅排在前列,但股息率只有1.8%,不僅在一眾電力股中明顯處於低位,而且與A股整體對比(萬得全A股息率約為2.49%)相比也存在一定差距。分紅率方面,中國核電2023的數據為35%,表現同樣不占優。

因此,中國核電上半年的上漲邏輯,可能並不完全是跟隨紅利,另一個隱含因素是成長屬性。

圖:電力股漲跌幅及股息率(截至8月5日) 資料來源:Wind,36氪整理

圖:電力股分紅率 資料來源:Wind、36氪整理

根據中國核電財報,2023年公司累計實現營業收入749.57億元,同比增長5.15%。按發電類型劃分,核電營收為634.57億元,同比增長0.08%;光伏發電58.82億元,同比增長38.92%;風力發電為39.27億元,同比增長70%。

看似中國核電的成長性來自風光等新能源電站,但如果將視角切換至在建項目,就會發現主角依然是核電。

根據財報披露,截至2024年一季度核電裝機容量為23.75GW,而公司在建核電機組裝機容量為12.63GW,核准待開工核電機組4.93GW,二者合計約17.56GW。若項目全部建成,公司核電的裝機容量將會提升73.94%,考慮到核電上網電價多年來維持穩定,在建和待建項目潛在的裝機容量增長確定性極高,實際上就可以看做公司未來營收的增長。

圖:中國核電裝機情況 資料來源:公司公告,36氪整理

那麼,關鍵的問題就變成了在建和待建機組多久可以釋放業績?

按機組數量劃分,截至2024年一季度,中國核電控股在運行核電機組25台,在建11台,核准待建4台。從項目進度來看,由於核電站的建設周期一般在5年左右,因此根據公司財報披露,目前在建11個核電項目基本將在2029年前陸續完工,而待建項目還未有明確日期。

整體來看,截至2029年,公司核電在建項目的裝機容量較2024Q1有53%的增長,這部分增長的確定性較高,假定上網電價不變,對應營收年均復合增速約7%左右。

考慮到今年以來,市場對確定性的追求到了前所未有的程度,不管是紅利股還是部分新質生產力,本質上都是因為股利或資本利得收益具備極高的確定性。例如,以長江電力為首的水電股,在上網電價保持穩定略升之下,股價一路高歌猛進;而相反上網電價仍在下降通道的風電和光伏電站,股價表現卻仍舊乏力。

在確定性要求之下,對中國核電而言,其上網電價在開啟市場化改革後實際也處於穩中略升的趨勢,加上在建和待建工程可以帶來確定性較高的未來收益,因此,儘管公司股息率相對偏低,但資本市場仍然維持了較強的買入信心。

圖:中國核電部分在建、待建項目 資料來源:公司公告,36氪整理

核電建設步入景氣周期

觀察中國核電歷史股價變化,會發現公司在經歷2015年上市的暴漲後,股價整體處於下行趨勢,2015-2019年公司股價下跌超40%。但從2020年初,公司正式啟動上漲行情,2020至今公司股價上漲超140%,期間僅2022年是下跌狀態。

要理解這種變化,一個核心的要點是看核電機組的核准情況。

2011年後,我國新核准的核電機組數量大幅下滑,2011-2018年間累計新核准機組僅11台,數量甚至不及2008年一年,這段時間裡市場的投資風格主要聚焦在成長+價值邏輯,而新核准機組數量的下滑就意味著成長性的弱化,成為了中國核電股價表現不佳的關鍵原因。

2019年開始,我國新核准機組數量開始穩步增長,2019-2023年累計新核准機組數達到33台,新核准機組數量的增長再次為核電板塊帶來成長性預期加持,故中國核電的股價在此後開始大幅反彈。

圖:中國在運核電機組數量(左),中國曆年核准核電機組數量(右) 資料來源:民生證券,36整理

那麼,我國為何在2019年後再次啟動核電機組的擴張?

很容易關聯到的一個邏輯,就是雙碳政策。根據華鑫證券,2023年我國發電量94564億千瓦時,其中火電占比66.3%,風電+光伏占比15.6%,水電占比13.6%,核電占比約4.6%;裝機容量方面,全國發電裝機容量291965萬千瓦,其中火電占比48%,風電+光伏占比36%,水電占比14%,核電占比約2%。

風電和光伏由於發電小時偏低,呈現出高裝機占比,低發電量占比的特點,此外,風光發電受自然環境影響較大,出力也不穩定,核電則幾乎處於24小時持續穩定發電的狀態。

在這個大背景下,核電開始發揮維護電力系統穩定器的作用。對未來能源體系的建設,國家能源局官方表述為「充分發揮煤炭兜底保障作用,加大油氣勘探開發和基礎設施建設力度,積極安全有序發展核電,構建多輪驅動的能源供應體系。」

對未來核電增長空間,中國核能協會預計2035年我國核能發電量在總發電量的占比將達到10%左右,相對2023年底是翻倍狀態。截至2023年底,我國大陸在運核電機組55台,總裝機容量為57吉瓦,核准及在建核電機組36台,總裝機容量為44吉瓦,若要實現2035年發電量占比翻倍的目標,未來新核准機組數量還會繼續增長。

華泰證券測算,2024-2028年我國核電年均核准機組數量仍將保持在8-10台。因此,核電未來幾年整體仍將處於高景氣狀態。

從核電行業的競爭格局來看,我國核電實行嚴格的持牌運營,僅4家公司取得運營牌照,包括中國核工業集團公司、中國廣核集團、國家電力投資集團公司和中國華能集團公司。其中,中國核電與中國廣核形成雙寡頭壟斷局面,市場份額和裝機容量份額占比均超過90%。因此,未來核電行業的高景氣度將會直接對龍頭公司業績形成有力的支撐。

圖:2023核電機組市場份額(左)、核電裝機容量市場份額(右) 資料來源:國盛證券,36氪整理

高額資本開支下,短期難成正宗紅利股

核電機組核准數量的增加,一端是未來收入和利潤增長的預期,另一端則是當下巨額的資本開支。

從中國核電的在建機組項目預算來看,平均每台機組的投資額在200億元左右,那麼當前15台在建和待建機組的累計需要投入約3000億元的資金。

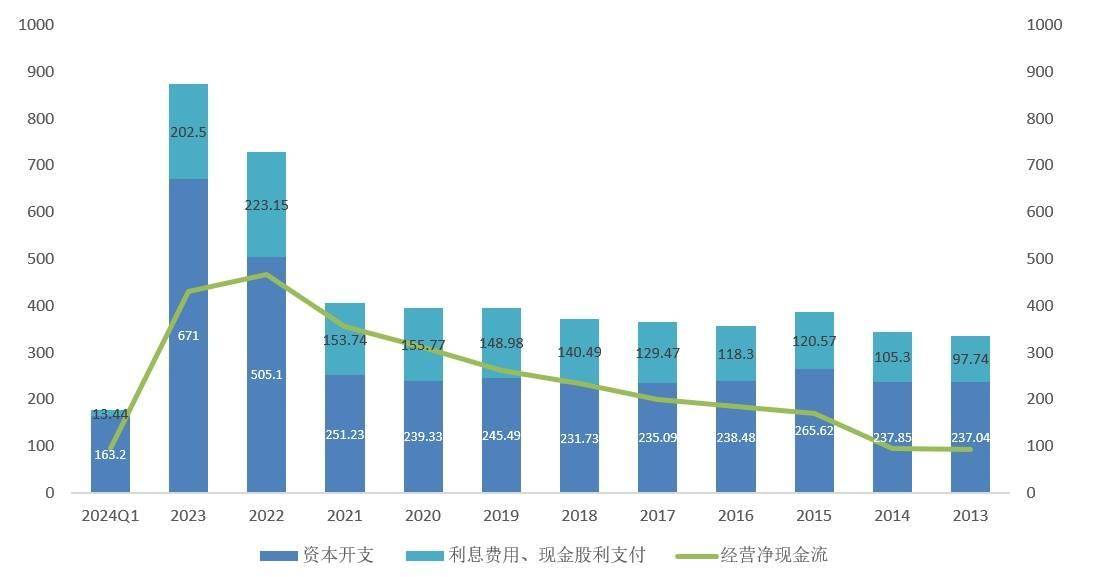

2021年以前,中國核電每年的資本開支在250億元左右,利息+股利分配金額在100-150億左右,公司經營活動現金流的穩步增長,基本可以覆蓋資本開支+利息和現金股利。但2022年開始,隨著對在建機組投入的增加,中國核電的資本開支激增,經營現金流已不足以覆蓋資本開支,形成了巨大的資金缺口。

從具體的資金解決方案來看,中國核電主要通過三個途徑解決資金缺口:一是中國核電在控股模式下的項目合資共建,公司在運營電站就主要以這種方式展開;二是加大債務籌資力度,公司2023年底長期借款較2021年增加近700億元,從1766.11億增加至2448.53億;三是通過權益資金補充缺口,7月12日公司公布定增預案,向控股股東中核集團與社保基金累計定增140億元,其中社保基金認購120億元,募集資金即主要用於電站建設。

圖:中國核電歷年現金流情況 資料來源:Wind、36氪整理

從資本結構來看,當前中國核電的資產負債率約為69%,但公司在2010年左右項目建設高峰期時資產負債率曾達到80%以上。因此我們預測,中國核電未來項目建設的資金缺口依然會主要以債務籌資的方式彌補。

就債務成本來看,2023年中國核電的利息費用約為69億元,對應綜合借款利率約2%-3%,對應財務費用率約10%。儘管中國核電的償債壓力並不高,但未來負債率的提高可能會對利潤造成一定的侵蝕。

總的來說,在資本開支的約束下,中國核電無法像長江電力等企業大幅提高分紅率,因此公司未來幾年內的股息率也不會有明顯提升,從這一角度講,中國核電也並非純正的紅利股。

不過,中國核電在公司章程中也對股利分配作出了明確規定,如「在符合屆時法律法規和監管規定的前提下,公司每年以現金方式分配的利潤不少於當年實現的可分配利潤(剔除提取的法定、任意公積金)的百分之三十」。過去三年里,中國核電的股利支付率基本在35%左右,預計公司未來的股利支付率也將維持在這個水平。

對投資者而言,買入中國核電相當於持有穩定低股息率股+成長股,如果持有周期無法達到數年以上,核心收益和風險還是來自於股價的波動。

現在入場中國核電,晚了嗎?

如果要將中國核電以成長股來看待,市盈率就具備一定的參考性。

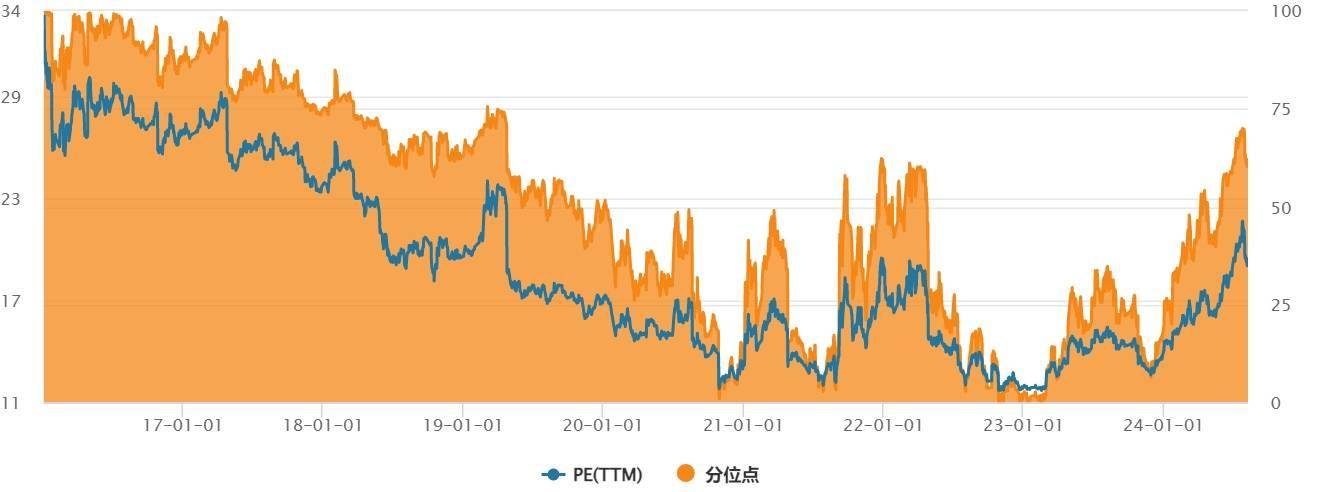

復盤中國核電歷史估值,公司在2015年中上市,當年新核准核電機組8台,同時A股正處於大牛市,因此公司上市初市盈率一度飆升到60倍以上;隨後在2016-2018年,國內新核准機組數量為零,A股市場整體也處於下滑態勢,中國核電的市盈率則在20-25倍間浮動;2019-2020年,在權益市場流動性增加,以及投資者對新能源、科技等高成長股追捧的影響下,中國核電股價整體橫盤,但期間新電站投運後業績繼續增長,公司市盈率下探至低點的12-13倍;2021年起,隨著新核准核電機組數量的持續增長,核電行業的景氣度正式確立並形成共識,中國核電開始進入漲估值階段,公司市盈率一度觸及20倍以上,當前PE-TTM則約為19倍。

圖:中國核電PE-Band 資料來源:Wind、36氪整理

由於公司在建電站主要從2025年起陸續均勻投運,故中國核電股價當下的核心驅動因素依然是估值。

從估值分位數的角度看,中國核電PE-TTM處於近三年和近五年的高位,但拉長至2016年以來,中國核電的市盈率水平則約處於60%分位的水準。也就是說,中國核電市盈率仍未恢復至2016-2018年的水平,但在行業景氣度方面,中國核電新核准電站、在建電站的數量明顯要優於2016-2018年,因此與歷史相比,考慮到行業景氣度因素,當前中國核電的市盈率並不算高。

圖:中國核電PE分位數 資料來源:Wind、36氪整理

在風險角度,公司估值壓力並不大的背景下,政策成為主要的影響因素,畢竟歷史上公司股價與新核准機組存在較高的關聯性,若未來整個核電行業新核准機組數量大幅下滑,亦或是又出現此前多年未有新核准項目的情況,中國核電的股價可能會再次受到衝擊。此外,當前核電市場化交易下公司上網電價基本保持穩定,且相對其他發電類型較高,若未來上網電價下滑,則大機率會對短期利潤表現造成衝擊。

但總的來說,當前中國核電市盈率相對合理,且已在手的項目可以對公司的估值形成支撐,因此,現在入場中國核電可能依然是一個不錯的選擇。