A股2023年財報季已正式收官。Wind數據顯示,截至發稿,A股市場5361家上市公司中共有5354家上市公司披露了2023年財務數據。

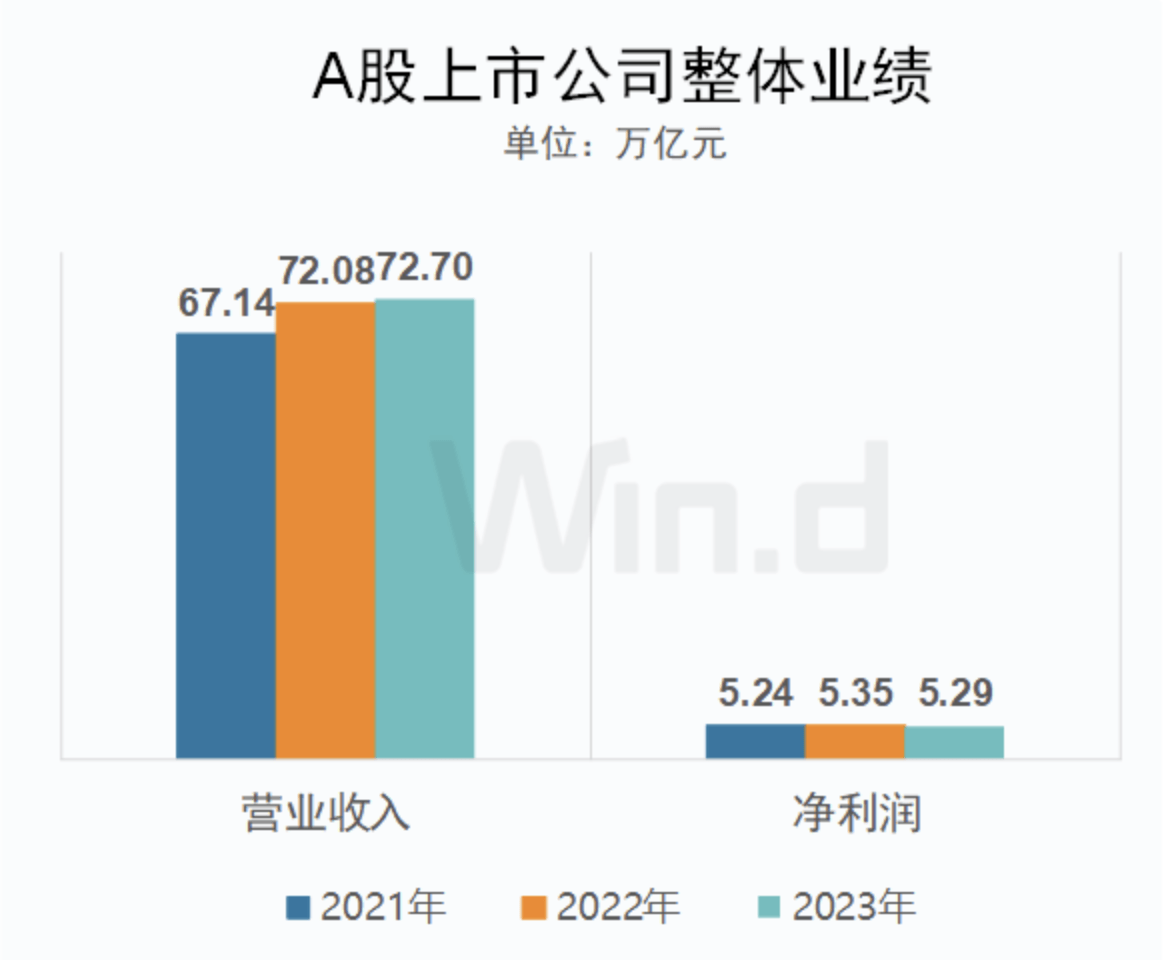

總體來看,2023年A股上市公司全年實現營收合計72.70萬億元,同比增長0.86%;實現歸母凈利潤5.29萬億元,同比下降1.21%。雖然去年營收、凈利潤的增速不及2022年,不過相對保持平穩。

數據來源:Wind

鈦媒體APP根據Wind數據統計,在披露年報的上市公司中,有4228家實現盈利,占比近八成。其中凈利潤超百億的公司達79家,超過千億的則有8家,分別為工商銀行、建設銀行、農業銀行、中國銀行、中國石油、招商銀行、中國移動以及中國海油,仍以金融行業為主。與2022年相比,只有中遠海控一家退出「千億俱樂部」。

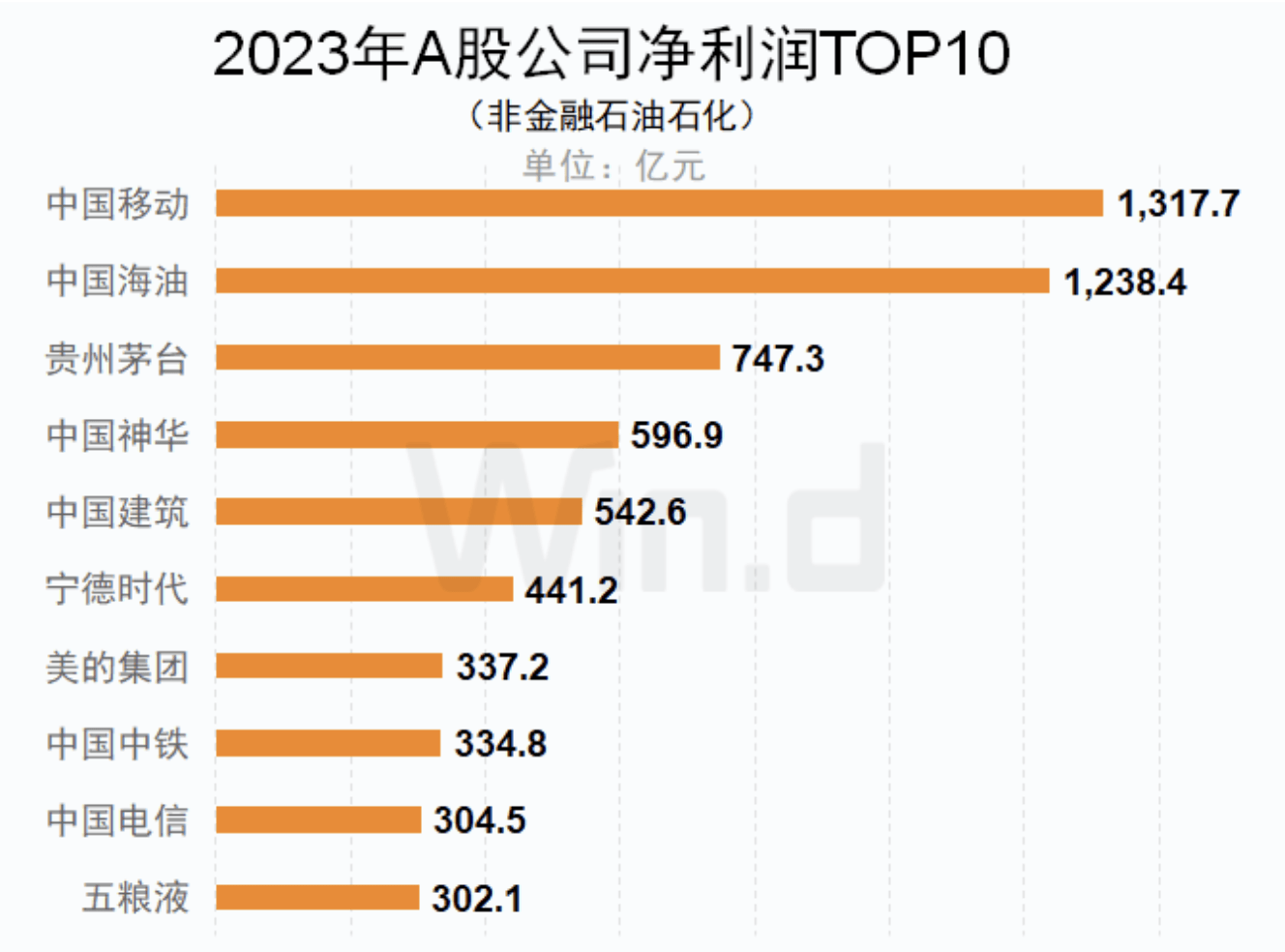

剔除兩油和金融類公司後,中國移動以1317.66億元的凈利潤成為去年最賺錢的公司,中國海油、貴州茅台、中國神華、中國建築和寧德時代分別以1238.4億元、747.3億元、596.9億元、542.6億元和441.2億元的凈利潤緊隨其後。

數據來源:Wind

另外,新能源汽車、電子領域的科技類公司也有不俗表現,長安汽車、立訊精密等公司凈利潤大幅增長並躋身「百億俱樂部」。而比亞迪、上汽集團、美的集團、工業富聯等龍頭企業也有多項運營數據創下新高。

反觀2023年虧損最多的前五家上市公司,有3家都來自房地產行業,分別為*ST合泰、綠地控股、*ST世茂、*ST金科和中國東航,分別虧損119.91億元、95.56億元、89.96億元、87.32億元和81.68億元。

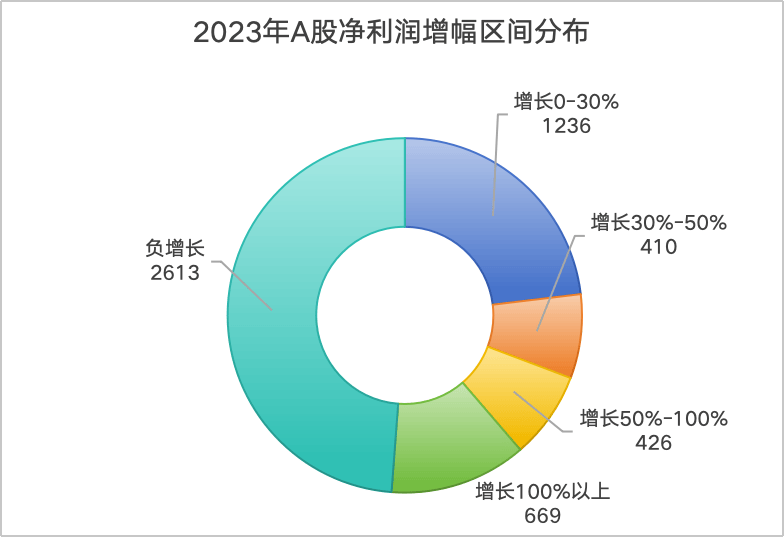

從增長角度看,去年有2741家公司的歸母凈利潤同比實現增長,占比為51.13%。其中,凈利潤增長100%以上的公司669家,占比為12.48%,50%-100%之間的有426家,30%-50%及30%以下的分別為410家和1236家。此外,2613家公司業績呈現負增長,降幅超過1000%的為101家。

數據來源:Wind,鈦媒體APP製圖

縱觀A股企業,2023年凈利潤增長最快的個股前5名依次為航天智造、麗江股份、惠城環保、贛能股份和華電國際,分別同比增長8349.70%、6079.62%、5507.69%、4497.18%和4430.73%,不過這幾家企業上年基數較低。

據鈦媒體APP統計,2023年有3074家上市公司營收同比實現增長,占比達57.34%,其中77家公司營收增長超100%。實現營收、凈利潤雙增長的公司有2104家,占比接近四成。

在營收排行榜的前10名中,多數來自中央國有企業。中國石化和中國石油均以超3萬億元的收入穩居榜單前二名。剔除石油石化及金融企業後,中國建築,中國中鐵及中國鐵建三家國有建築工程企業排名前三。

數據來源:Wind

17個行業賺超千億,消費領域改善明顯

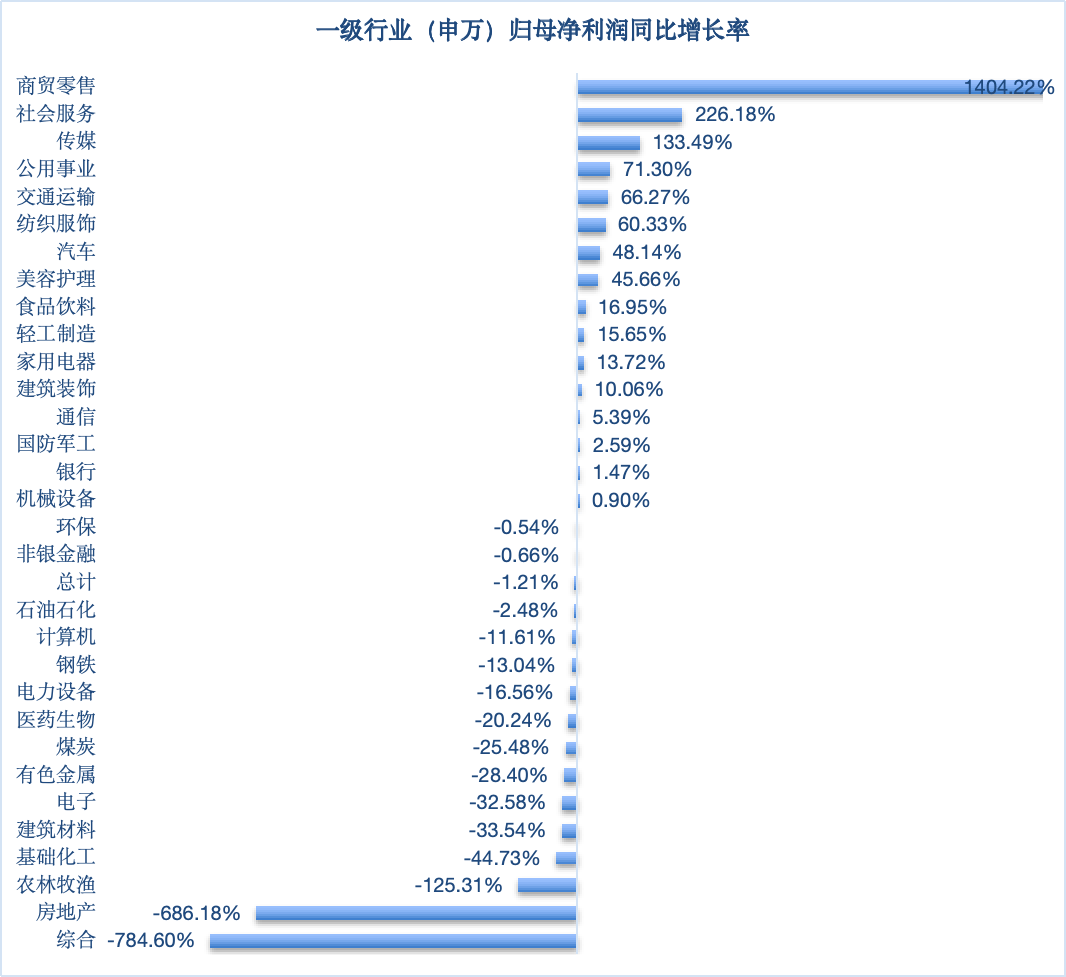

鈦媒體APP梳理髮現,去年在31個申萬一級行業中,凈利潤超千億的行業有17個,銀行繼續穩坐第一,實現歸母凈利潤2.09萬億,石油石化和非銀金融次之,分別實現歸母凈利潤3726.24 億元和3280.28 億元。此外,電力設備、食品飲料和建築裝飾也均實現了超2000億元的凈利潤。去年房地產和農林牧漁是唯二虧損的行業,分別虧損135.74億元和44.57億元。

從增長角度切入,去年有16個申萬一級行業實現利潤同比增長。其中消費領域復甦明顯,商貿零售、社會服務、傳媒行業的同比增速均超100%。細分行業中,商用車、遊戲行業的利潤增速更是超過1000%。

數據來源:Wind,鈦媒體APP製圖

而在凈利潤下滑的15個行業中,房地產、農林牧漁跌幅最大,分別為-686.18%、-125.31%。另外,在全球經濟及能源需求前景疲弱的背景下,去年有色金屬、煤炭、石油石化等資源品行業整體表現欠佳,凈利潤均有不同程度的下滑,與2022年的高增長形成反差。

營收方面,2023年社會服務、汽車、國防軍工、電力設備、紡織服飾營收增速最為亮眼,分別達到31.23%、15.60%、11.36%、7.89%和7.31%。在這之中,三個行業都與消費相關。其中,旅遊及景區板塊去年營收增速達117.49%,商用車板塊的營收增幅達到24.95%。

東吳證券在研報中指出,總體來看,2023年中上游周期品方面(上遊資源品板塊及中游材料)全年營收及凈利潤均承壓;中游製造受上遊資源品漲價及產品「以價換量」影響,去年凈利潤同比數據弱於營收;大消費受益於國內疫後復甦及海外補庫啟動,整體處於景氣上行區間,2023年全年社會服務、商貿零售等線下消費場景盈利改善最為明顯。

中金公司認為,今年景氣回升或基本面迎來反轉的行業將有所增多,部分中期前景仍向好的領域經歷長周期調整後估值消化充分,配置環境將好於2023年。其中,經濟轉型期中受政策支持且順應創新產業趨勢的成長板塊,如半導體、通信設備等值得重點關注。

酒店、旅遊板塊強勢復甦

鈦媒體APP注意到,2023年社會服務行業實現營收1402.53億元,同比增長31.23%。同時,其凈利潤從2022年的-72.53億元一舉來到91.52億元,增長率高達226.18%,在申萬31個一級子行業中的排名也從倒數第七升至第二,實現「逆襲」。

數據來源:Wind,鈦媒體APP製圖

其二級行業中,酒店餐飲、旅遊及景區的凈利潤去年分別實現了237.77%、150.75%的增長。足見2023年國內旅遊市場活力滿滿、強勢復甦。

據文旅部數據顯示及測算,2023年,國內出遊人次48.91億,同比增長93.3%;國內遊客出遊總花費4.91萬億元,同比增長140.3%;國內出遊人次和國內旅遊收入分別恢復到2019年的81.38%、85.69%。據中國旅遊研究院數據,2023年我國入出境旅遊人數超過1.9億人次,較上年增長2.8倍以上。

在此背景下,酒店餐飲板塊2023年營收同比增長41.90%。而隨著國內酒店入住率逐步提高,疊加行業供給出清,驅動2023年業績恢復。而由於盈利韌性較弱的單體酒店或中小酒店在疫情衝擊下大量關停,行業集中化與連鎖化趨勢明顯。

就個股來看,龍頭已率先回暖。錦江酒店去年凈利潤高增782.68%,首旅酒店則是扭虧為盈,凈利潤從上年的-5.82億元增至7.95億元。不過相比之下,君亭酒店的凈利潤僅實現2.59%的增長,華天酒店、西安旅遊還尚未扭虧。

旅遊及景區板塊去年營收增速達117.49%。其中眾信旅遊、宋城演藝、桂林旅遊、嶺南控股、長白山和張家界的營收漲幅均超200%。由於板塊收入顯著提升、費用率大幅回落,旅遊行業的凈利潤也同比呈大幅增長。

據悉,2023年以貴州、雲南、河南、江蘇為代表的省份旅遊數據已超越2019年。其中麗江股份去年營收創歷史新高,凈利潤增幅達60倍,此外天目湖、祥源文旅實現了超500%的凈利潤增速。

不過有業內人士認為,酒店、旅遊板塊的經營指標只能說是恢復,凈利潤呈現出超高同比增速,是因為「起點」比較低,現在只是回到了疫情前的水平。因此對於酒店行業來說,真正的考驗在2024年。事實也的確如此,2022年上述兩板塊的30家企業中只有7家實現盈利,2023年則增至22家。

萬聯證券對此表示,2024年政府工作導向在消費領域持續圍繞文旅等生活服務行業發力,預計文旅行業促消費政策有望延續,利好文旅產業鏈上的餐飲、景區、酒店、免稅等行業。

傳媒整體回暖,遊戲業績表現亮眼

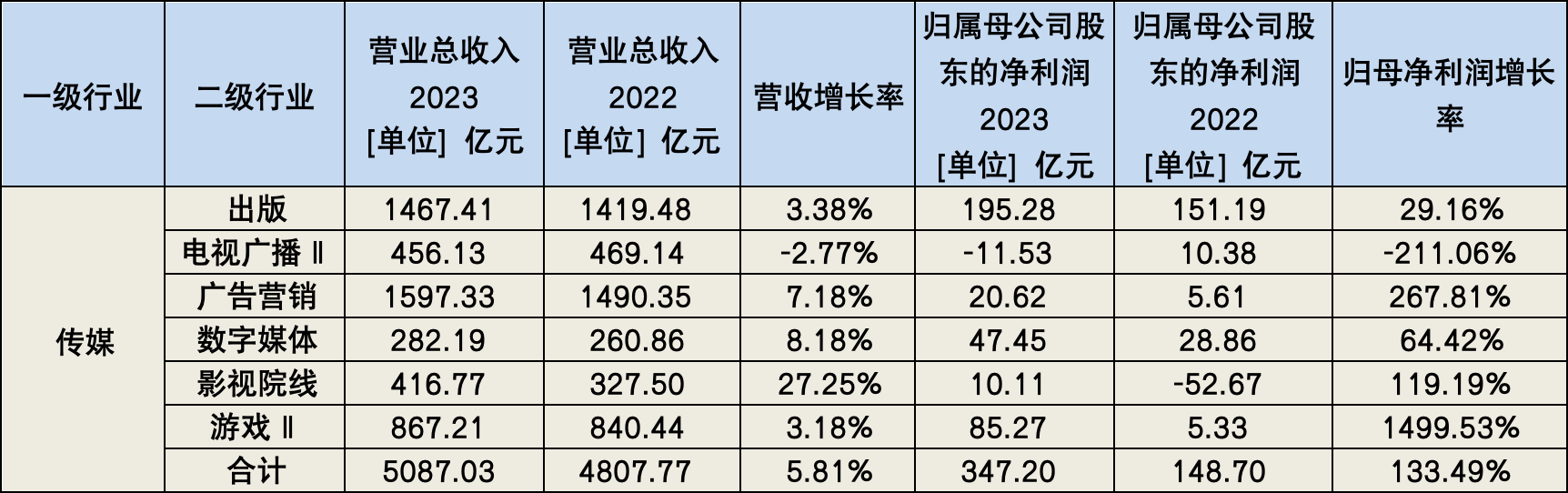

去年另一個實現逆襲的是傳媒行業。2023年,傳媒行業實現營收5087.03億元,同比增長5.81%;凈利潤從2022年的148.70億元增至347.20億元,增速達133.49%,在一級行業中排名從2022年的倒數第三一舉升至第三名。

數據來源:Wind,鈦媒體APP製圖

國泰君安證券在研報中表示,2023年在遊戲版號常態化發放、影院正常營業、圖書線下零售渠道暢通、廣告主投放需求增加、AI 技術革新帶來效率提升等有利因素的推動下,各子版塊均有亮眼表現,助推傳媒全行業修復基本完成。

就二級行業來看,遊戲II、廣告營銷和影視院線的凈利潤分別大增1499.53%、267.81%和119.19%,其餘板塊中除電視廣播外均實現增長。

在這之中,遊戲行業表現最為突出。據悉,去年單月版號數量呈現穩中有升趨勢,並於2023年12月突破100個。2023年共發放1076個版號,包括978個國產版號、98個進口版號。

而受益於供給端改善,去年中國遊戲市場規模達3030億元,同比增14%。其中移動遊戲市場規模達2269億元,同比增長18%。2024年一季度,遊戲行業延續修復趨勢,市場規模達726億元,同比增長8%。

不過遊戲行業業績分化較大,去年26家遊戲企業中有21家實現盈利,其中凈利潤增速超過150%的有三家,分別是迅游科技、名臣健康以及順網科技。而大晟文化和湯姆貓由盈轉虧,凈利潤分別下滑超150%。

事實上,遊戲行業「內卷」較為嚴重。2023年上半年,遊戲用戶規模重回增長,達到6.68億人的歷史新高。然而,網民規模是10.79億,意味著市場已然進入存量競爭。即便是頭部大廠,也開始靠降價、發福利爭取玩家,而腰尾部企業由於難以靠品質取勝,只能被迫「卷」價格。

眼下出海是遊戲廠商發力的重點。不過,海外市場環境複雜多變,為了搶回中國廠商拿下的市場份額,老牌海外遊戲巨頭也在重新布局,導致中國遊戲出海的整體收入繼續下降。頭部廠商目前依然是靠老產品挑起大梁,而中小廠商的出海求生之路也更難走。

東吳證券指出,目前遊戲企業均在積極擁抱AI浪潮,探索「AI+」玩法創新。AI工具正不斷被應用至美術資產生成、視頻生成、音頻生成、代碼生成、文本翻譯、智能NPC交互等各領域,研運AI滲透率不斷提升。展望後續,AI將不斷提升遊戲研運效率,同時期待隨著AI技術突破,「AI+」玩法有望迎來突破。(本文首發於鈦媒體APP,作者|翟碧月)