「再不努力只能買BBA」的調侃想不到在2024年會成為現實,繼一周前寶馬部分車型價格「腰斬」的新聞登上熱搜後,德國同鄉奔馳也因類似的事情,成為萬眾矚目的焦點。

6月19日早上的熱搜內容指出,奔馳的一些經銷商門店針對C級燃油車打出了6折的優惠,官方指導價達33.48萬元的奔馳C200L,現在最低報價來到了20.27萬元,整體優惠幅度超13萬元。

諷刺的是,燃油車系已經算得上是「價格堅挺」,因為奔馳的新能源車優惠幅度更大。以2024款奔馳EQB 260為例,其官方指導價為35.20萬元,有些經銷商報出了17.60萬元的裸車價格,幾乎達到了5折的優惠力度。

小通還記得,奔馳在BBA三個豪華品牌中素來以價格堅挺著稱,尤其是C-Class系列燃油轎車被稱為C級車標杆,雖沒有到「加價提車」的程度,但的確很少出現大幅優惠。如今不得不感嘆「三十年河東河西」,顯然在這個以新能源為競爭主基調的大環境中,奔馳顯得有些力不從心。

「電比油低」壓垮豪華品牌

針對奔馳個別經銷商「打骨折」的情況小通諮詢了廣州當地某門店的銷售,得到的回答比較官方,大意是個別經銷商行為,並非全國統一。而聊到在廣州有沒有機會實現類似優惠時,銷售表示可以到門店裡談談。

實際上,如此模稜兩可的回答也意味著確有其事,曾經不可一世的「汽車鼻祖」來到新能源轉型這樣的關鍵節點、在中國市場這樣的特殊環境中,也只能被價格戰的浪潮裹挾其中。

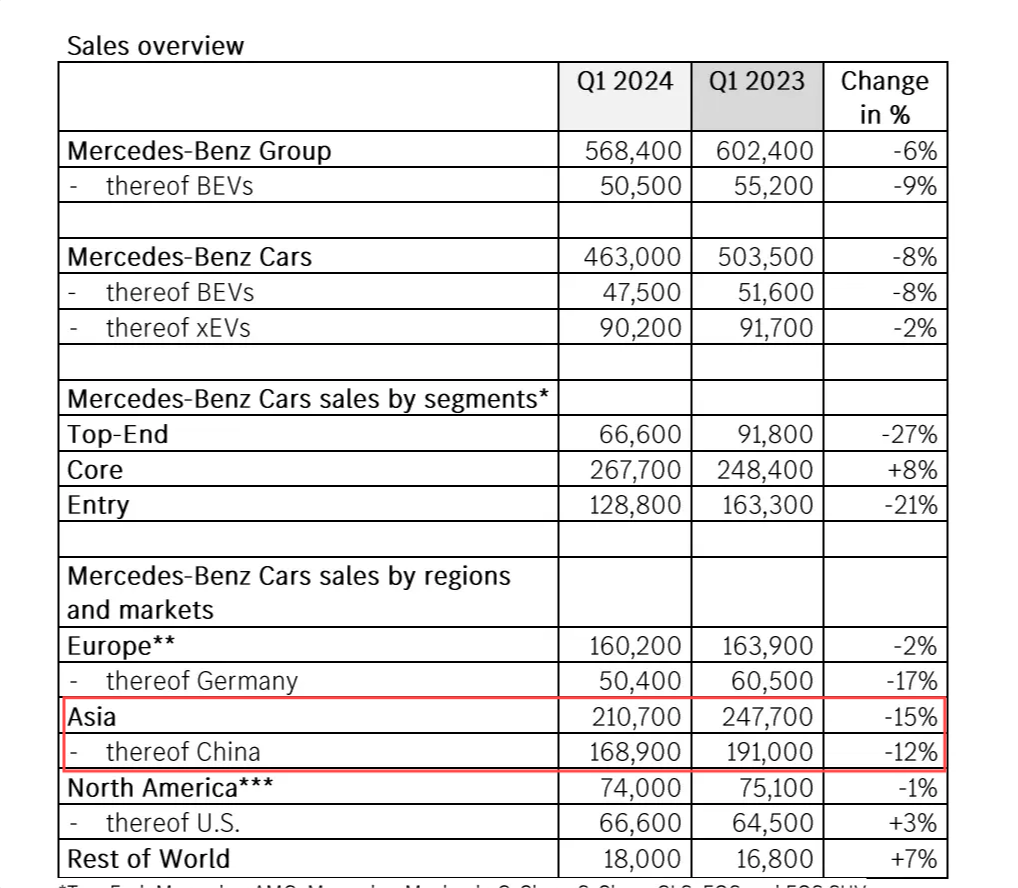

根據奔馳的財報,2024年第一季度奔馳在中國共售出16.8萬台新車,同比2023年Q1下滑了12%之多。中國市場下滑便意味著亞洲市場失守,奔馳在亞洲的季度銷量也錄得了同比下滑15%的成績,當前形勢的確有些不妙。

援引新浪科技消息,奔馳官方回應稱第一季度銷量下滑的原因是去年四季度出現零部件短缺帶來的連鎖反應,再加上部分新車上市、需要換代,因此產能供應存在不足。小通認為這固然有一部分原因,但奔馳銷量在一季度下滑與中國市場開啟「價格戰」會有更密切的關聯,以比亞迪為代表的國產新能源品牌打響「電比油低」價格戰,同時依靠產品升級換代不斷提升性價比,的確會蠶食部分屬於傳統豪華品牌的市場份額。

正如網友留言所說,奔馳等豪華品牌出現「打骨折」優惠的出現是品牌產品線中「較低端」的車型,而定位更高的產品如奔馳E-Class等價格基本不受太多影響。在30萬元以內的中國市場中,奔馳C-Class燃油轎車需要面臨比亞迪漢EV系列、蔚來ET5系列、極氪001等車型的直接競爭,而2024年以來上述車型都進行了產品升級換代和價格調整,在尺寸差不多的情況下提供更好的智能化體驗,的確讓奔馳C-Class轎車顯得稍遜一籌。

而奔馳EQB SUV所在的細分賽道競爭更加激烈,比亞迪唐系列SUV、理想L6/L7和問界M5/M7都是極有力的競爭對手,尤其是理想和問界這兩個品牌,每個月都能交出3~4萬的月銷量,可想而知搶走了多少原本屬於奔馳的市場份額。

總的來說,奔馳的中低端車型價格打折、整體銷量受影響基本可以視為是連帶事件,而最關鍵的原因則在於中低端市場中奔馳的產品缺乏核心競爭力,逐漸失去市場信任。尤其是新能源產品的缺位,讓奔馳在於中國本土品牌競爭的時候失去優勢,同時中國本土車企的快速成長、憑藉智能化能力逐漸取得市場話語權,此消彼長之下導致了豪華品牌的集體失守。

奔馳新能源疲於「填坑」

嚴格來說,奔馳、寶馬和奧迪三家品牌在較早時候就布局了包括純電在內的新能源車,所以問題倒不是出在布局早晚上,而是錯誤判斷了中國新能源產業的發展速度,而且沒有給予足夠的重視。

其中以奔馳EQ系列純電動車最具代表性,坊間流傳著許多與之相關的段子,其中以「特斯拉銷售」版本最為出名:據說某奔馳車主先後看了特斯拉和奔馳兩家品牌,最後選擇了EQC轎車,特斯拉銷售回訪時該車主如實告知,沒想到被無情嘲諷;然後該車主把時間發到短視頻平台上,圍觀嘲笑的網友反而占大多數,氣得車主都想把新買的EQC賣了。

在輿論場中奔馳的EQ系列純電動車基本沒有正面形象,主要原因還是產品的不爭氣。EQ系列產品雖然立項很早(最早可以追溯到2016年),但由於奔馳總部錯誤判斷了純電動車的普及速度,直到中國市場新能源車大爆發之際才將項目匆匆上馬,導致EQ系列產品存在體驗上的代差。

最突出的特徵是,當中國新能源車企的純電動車已經是基於原生純電平台研發的時候,奔馳EQ平台的大部分車型卻是「油改電」而來。「油改電」帶來的主要問題包括坐姿過高、底盤高度不合常理、基礎性能較差等等,尤其是性能指標方面,以奔馳EQC為例,當時的純電續航官方標稱僅有440公里,而百公里20kWh/100km的標稱電耗水準,也意味著其續航能力相對疲軟。

除此之外,智能化能力較為薄弱也是奔馳EQ系列純電動車有別於中國品牌電動車的地方,但銷售策略卻很「豪華品牌」,比如說正價超過50萬元的EQC 400,後排空調出風口依然需要5000元來選裝。

就這樣的產品實力,很多鍾情於奔馳品牌的消費者都會優先選擇同級的燃油款GLC SUV而非EQC,最終經銷商不得不大幅度降價希望改善銷量,但從最終奔馳打算放棄EQ品牌的動作來看,降價並沒有起到太大作用。

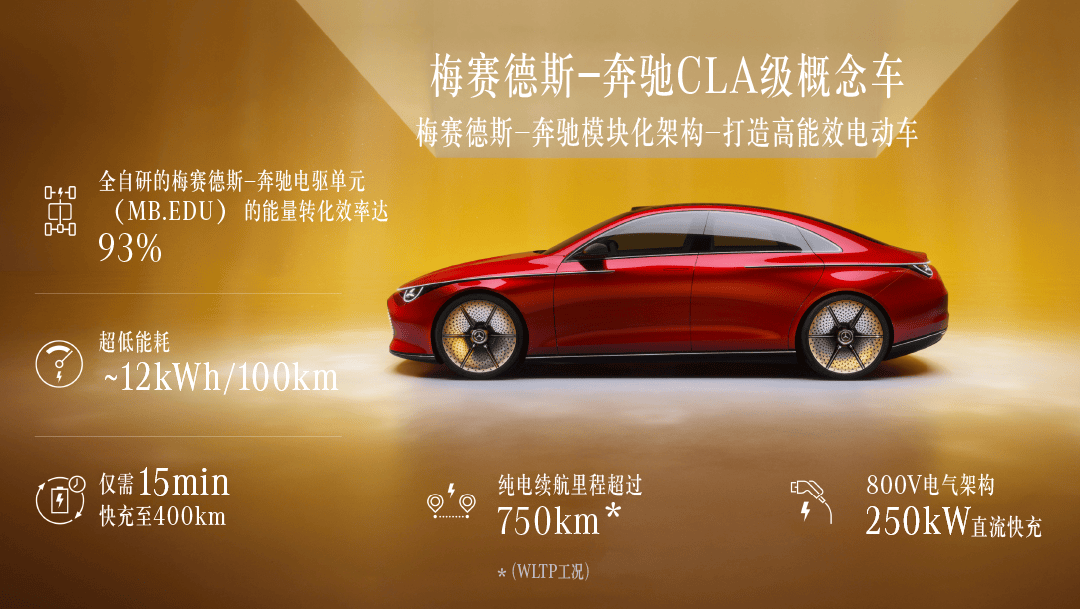

但好消息是奔馳並不打算「放棄治療」,2023年9月奔馳CLA純電概念車正式登場,相比EQ系列電車可謂「痛改前非」——基於原生純電平台MMA打造,以低能耗為主要賣點,支持800V高壓架構,充電15分鐘可以補能400公里。

令人興奮的是,CLA純電概念車並非「畫餅」,奔馳表示會在2025年帶來量產版本,且一一兌現概念車上的電氣化特性。在智能化方面,奔馳也有意一掃此前的頹勢,量產車發布之時有望用上看齊中國品牌的智駕系統,實現全場景(高速+城區)的智駕覆蓋。

坦率地說,在一眾豪華品牌中奔馳的「亡羊補牢」態度還算端正,純電CLA這款產品也有足夠的誠意,或許能夠幫助奔馳在純電動車市場中挽回一些劣勢。但整體來說形勢依然不容樂觀,關鍵在於此前EQ系列挖下的坑有些大,而且新的純電動車來得有些遲,以奔馳為代表的豪華品牌在電氣化轉型過程中總是慢半拍的表現,便是他們落後於中國品牌的關鍵所在。

只要正視問題,豪華品牌還有戲

奔馳作為德系豪華品牌的代表,存在於它身上的問題,也普遍存在於其他品牌上。比如奧迪及其背後的大眾集團、寶馬集團等,目前在新能源領域最大的問題還是要對抗「滯後性」。

「滯後性」存在的原因,大多來源於局勢誤判和後知後覺,從技術儲備的角度德系豪華品牌並不是一張白紙,然而燃油車市場多年的安逸生活降低了他們的市場嗅覺,兵臨城下後才反應過來,自然錯過了最佳時機。

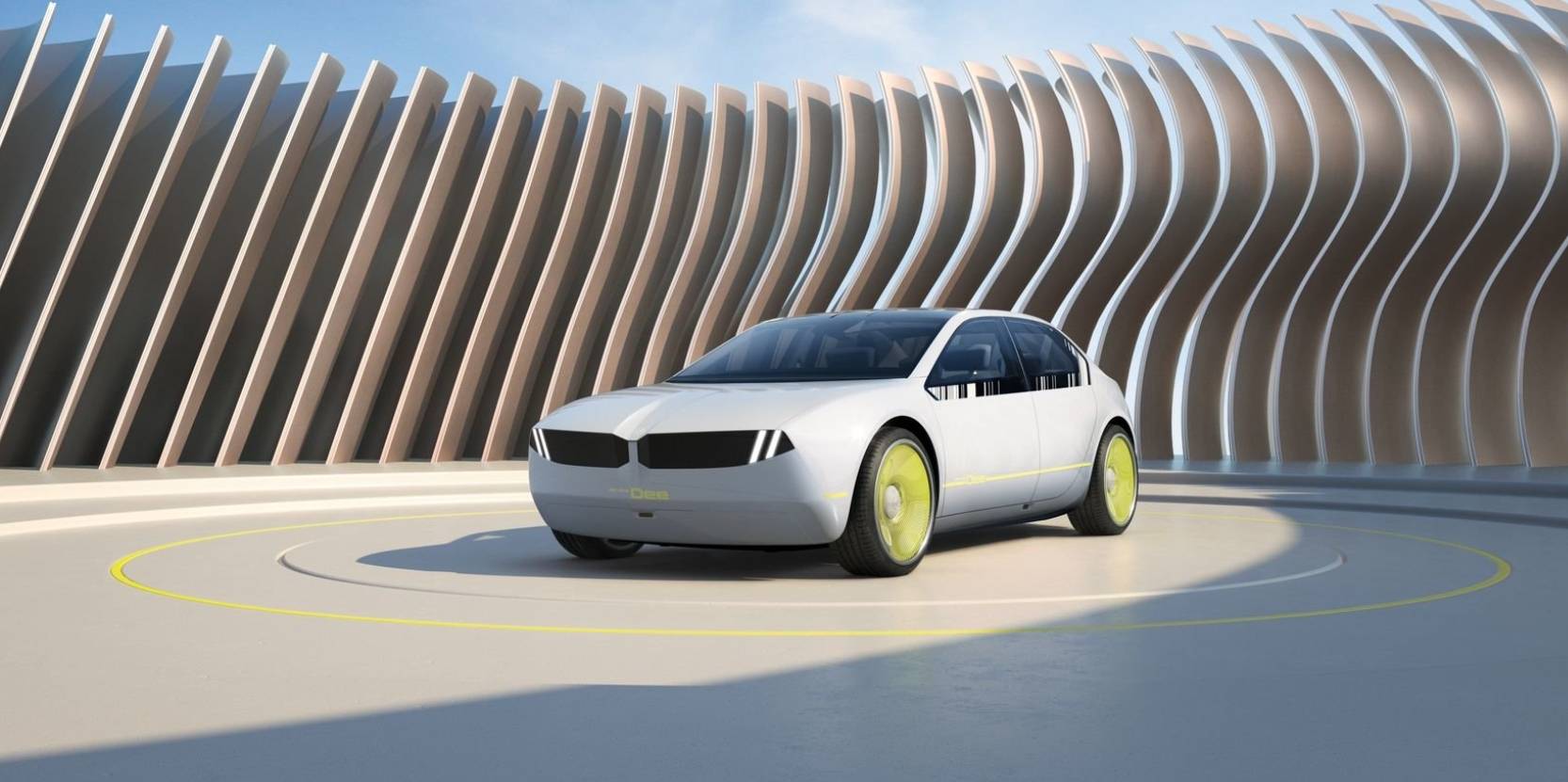

就技術而言,奧迪、寶馬手中依然有牌可打,奧迪依靠PPE架構有足夠能力打造出性能超群的純電動車,滿足百萬級高端消費者對於「速度與激情」的追求;寶馬新時代概念車擁有不亞於奔馳CLA概念車的關注度,而量產車上同樣會搭載諸多前沿的電氣化技術,包括800V超高壓電氣架構、第六代BMW eDrive等領先技術,未來寶馬的入門電車很有機會一掃i3等車型的陰霾,以更強的產品力參與到競爭之中。

就從這些布局來看,奧迪和寶馬分別有各自的滯後性。

奧迪的問題在於,依託大眾集團獲得的PPE架構儘管性能出眾,但顯然不是為入門級產品準備。目前大眾集團應用於中低端電動車的架構(MEB純電)沒有太多領先優勢,最後的救命稻草變成了和小鵬聯合研發的CEA架構。然而,首款搭載CEA架構的電動車最早要到2026年才能投產,那時候奔馳純電CLA很可能已經開賣一年。

至於寶馬,當下最突出的問題在於智能化的戰略選擇,奧迪(大眾集團)和奔馳非常敏銳地捕捉到了中國科技企業在智能化上的「遙遙領先」並謀求合作,而寶馬這邊就還是選擇靠自己解決問題。就目前的表現來看,寶馬的整車智能(主要是智能座艙、智能駕駛這兩項)很可能會持續地成為短板,一旦奔馳如約在2025年實現平均水準以上、覆蓋高速和城區的高階智駕,大眾也憑藉和小鵬的合作獲得XNGP賦能,屆時「御三家」之一的寶馬將會顯得非常尷尬。

綜合各自存在的短板,對於豪華品牌在新能源賽道的表現相信很難給人樂觀的預期。但汽車行業始終是長期競爭,而且BBA們已經憑藉多年的暢銷積聚了厚實的家底和品牌聲望,只要能夠真正找到問題所在並予以解決,依然有機會重新掌握主導權。

與此同時,所謂豪華品牌其實和其他汽車品牌沒有什麼不同,也需要為戰略錯誤買單,比如說入門級燃油車、電車滯銷,只能通過大幅降價、傷害利潤的方式緩解難題。

從這個角度來看,中國汽車市場依然是公平的,依然沒有絕對的贏家。海外豪華品牌和中國本土之間必然還會有一場慘烈的直接對碰,誰能笑到最後會是中國汽車市場最吸引人的重頭戲之一。