吉利汽車:募資30億收購誰?極米科技:上會前緊急「妥協」

來源 | 價值線綜合

編輯 | 文刀

節前最後三個工作日,IPO審核再度迎來了一波高峰。在9月28、29、30日,共有21家企業上會接受「靈魂拷問」。

吉利汽車今日上會並成功過會,讓外界再次見識到了科創板的「火箭速度」,2020年9月1日向上交所遞交申請,9月6日上交所下發問詢函,9月28日上會,全程不足一個月。

吉利汽車「回A」擬募資200億元,但其中30億將用於產業收購項目,何時收購、收購誰,都引發外界猜想。

價值線研究院發現,本周上會的部分企業存在諸多問題:

1、春暉智控:三度叩關A股,業績持續下滑,高管涉行賄

2、立方製藥:研發費僅為推廣費1/6,第一供應商賣劣藥挨罰

3、極米科技:研發投入占營收僅3%,IPO前夕與光峰科技妥協,將支付2500萬專利使用費。

本周3家主板、中小板擬IPO企業上會

本周8家創業板擬IPO企業上會

本周10家科創板擬IPO企業上會

A.吉利汽車

汽車巨無霸「火線回A」募資200億

新能源發展不及預期,30億產業收購項目引遐想

註冊地:境外(蓋曼群島)

主承銷商:中金公司、華泰聯合

擬上市地:上交所科創板

主營業務:

目前吉利汽車控股有限公司(下稱:吉利汽車)主營業務收入主要包含乘用車銷售、汽車零部件銷售以及智慧財產權許可三類。報告期內,三類業務的收入及占比情況如下:

募資投向:

本次募集資金投資項目擬投資總額為2,042,453.00萬元,其中擬使用本次募集資金 2,000,000萬元,擬投資項目概況如下:

數據來源:招股書

財務數據:

數據來源:招股書

關注點一:新能源發展不及預期,30億產業收購引遐想?

2020年,隨著補貼退坡,特斯拉股價飛漲,新能源汽車的發展進入了一個全新的階段。吉利作為國產汽車龍頭,也很早就開始布局新能源汽車。五年前,李書福滿懷信心的發布了吉利新能源汽車發展戰略——「藍色吉利行動」,致力於成為中國領先的新能源汽車公司。這一戰略的核心內容之一是實現到2020年新能源汽車銷量占吉利整體銷量90%以上。其中,插電式混動與油電混動汽車銷量占比達到65%,純電動汽車銷量占比達35%。

然而,當時間真正來到2020年,李書福的這一宏偉目標顯然沒有完成。

據乘聯會數據,2019年吉利新能源乘用車銷量為69608部,居行業第四。但是其銷量與前兩名的比亞迪和北汽新能源相比仍有相當大的差距。同時,吉利汽車2019年全年總銷量達136.2萬部,新能源汽車銷量僅占總銷量的5%,這與「藍色吉利行動」定下的90%這一目標相比可謂是相去甚遠。

值得一提的是,在純電動這一市場最為火熱的細分領域,吉利的表現也讓人失望。2019年4月,吉利在新加坡推出了全新子品牌幾何汽車的首款車型幾何A,號稱「東半球最好的電動車」,目標直指特斯拉Model 3。作為與吉利品牌、領克品牌並行的一級子品牌,幾何汽車被吉利寄予厚望。然而現實是殘酷的,不要說與年銷量30萬部的特斯拉Model 3相比,就是與同期上市的競品廣汽新能源Aion S的3.2萬輛相比也是相形見絀。

可以說,吉利至今仍是一家傳統車企。儘管吉利在問詢函回覆中強調自己「節能環保」的行業屬性,但從招股書中披露的募資用途來看,並沒有明確指向發展新能源。吉利的新能源之路仍然撲朔迷離。

值得關注的是,在募集資金中,30億將用於產業收購項目,引發外界遐想。

但吉利汽車在招股書中稱:公司募集資金擬部分用於產業收購項目,該項目擬通過產業收購方式整合境內行業優質標的,實現對行業資源的整合及有效協同,更高效助力公司業務發展。目前公司尚無明確收購目標,將在項目實施期間內根據行業情況尋找投資收購機會,完成收購。

關注點二:與沃爾沃是否存在同業競爭

08年金融危機後吉利收購沃爾沃一事廣為流傳。然而,事實上,本次擬登陸科創板的吉利汽車和沃爾沃,是由吉利控股集團分別控股的兩家獨立公司。沃爾沃的資產並未裝入本次上市的吉利汽車。而且,不僅僅是沃爾沃,近幾年崛起的新品牌領克汽車也只是吉利汽車的合營公司,雖由吉利汽車持有50%的股權,但並未納入吉利汽車的合併報表。

複雜的股權結構帶來的是外界對同業競爭的擔憂。上交所在問詢函中就明確提出了疑問。

對此,吉利汽車在問詢函回覆中,從資產、人員、智慧財產權、核心技術、銷售渠道、銷售網絡、產品價格、品牌定位等多個角度做出了回復。

吉利汽車表示,在主要資產、人員、智慧財產權及核心技術方面,吉利汽車與沃爾沃不構成利益衝突。二者銷售渠道也不存在重疊,吉利與沃爾沃均已建立獨立的銷售渠道,各品牌主要通過各自經銷商開設的4S店向終端消費者進行銷售。價格方面,吉利汽車品牌境內銷售的官方指導價範圍主要在 4.99 萬元至 20.98 萬元之間,而沃爾沃則是26.48萬元起步。定位上,吉利乘用車品牌整體定位為經濟型乘用車,而沃爾沃為源自北歐的全球性豪華整車企業,在全球具有高端的品牌形象,與發行人乘用車品牌的品牌定位存在明顯差異。

不過儘管吉利汽車對問詢做出了回復,但外界對吉利同業競爭問題的討論由來已久。尤其是價格和定位方面,隨著市場競爭的日趨激烈,豪華品牌也開始推行產品下沉戰略,像吉利這樣的國產經濟型乘用車龍頭也在謀求向高端發展。於是難以避免的會在定位和價格上存在一定的重疊,甚至引發同業競爭。

價值線研究院注意到,吉利汽車的聯營企業領克推出的領克01車型和沃爾沃的XC40在價格和定位上就非常接近,由於這兩款車型是基於同一平台打造,從上市伊始就不斷被拿來比較。

不過,有資深投行人士表示,同業競爭不是什麼大的硬傷,很多擬上市公司都存在類似情況,只要披露說明清楚就沒有問題,這也是註冊制改革的精神之一。重要的是如何應對和解決同業競爭,對此,吉利汽車在回覆中將與沃爾沃的重組作為「進一步消除潛在同業競爭風險」的措施。吉利汽車表示,若重組完成,沃爾沃將成為吉利汽車的子公司,相關的潛在同業競爭風險將得到消除。

但吉利汽車也提到,相關事項處於初步探討階段,具有一定的不確定性。事實上,早在今年2月,港股吉利汽車就發布公告稱,公司管理層正在與沃爾沃的管理層探討通過業務合併進行重組的可能性。不過後來由於吉利汽車計劃在科創板上市,兩者的合併計劃已暫時擱置,擬將在今年秋季恢復合併談判。

關注點三:毛利率持續下滑

從2018年起,吉利汽車已經連續兩年銷售毛利率下滑,尤其是2019年,銷售毛利率從18.32%大幅下滑至14.74%。低迷的業績表現之下,評級機構也下調了吉利汽車的評級。2020年4月,標普將吉利汽車列入了「負面信用觀察」名單,隨後穆迪也將吉利汽車列入「下調觀察/評級觀察」名單。

對此,吉利在問詢函回覆中表示,2018年毛利率的下滑主要系公司自2018年起開始實行新收入準則,將運費作為合同履約的必要活動支出計入履約成本。如果考慮統一口徑,2018 年汽車銷售毛利率實際上較 2017 年上升 0.51%。

2019年毛利率的大幅下滑,吉利汽車認為主要系受宏觀經濟、行業周期以及新能源補貼政策退坡的影響,2019年公司新能源和電氣化車型的銷售均價有一定下降。同時,公司2018年新增了5家工廠,新工廠陸續投入使用後,相應廠房設備等固定資產折舊隨之增加。此外,公司產品逐步從國五切換至國六標準,使得公司對部分零部件進行了升級,導致相關物料成本有所增加。

事實上,毛利率的下滑也確實並非吉利汽車一家。在招股書中,從吉利汽車提供的可比公司毛利率可以看到,其主要競爭對手近兩年的汽車銷售毛利率均有不同程度的下滑。

相比之下,吉利汽車由於其較高的產銷規模,使得在採購、生產等環節的規模效應更顯著,其銷售毛利率仍處於行業領先水平。

對於未來公司毛利率的變化趨勢,吉利汽車認為影響公司產品毛利率的主要因素未來都將趨於穩定,未來公司產品毛利率不存在較大波動的風險。

關注點四:吉利「回A」估值幾何?

根據資料統計,吉利汽車此次的融資規模已經是科創板募資金額較高的項目之一,在業內人士看來,吉利汽車此番若成功過會登陸科創板,A股市值較高的汽車集團或將易主。截至9月25日收盤,吉利汽車收報15.18港元/股,市值約為1490億港元。

東吳證券國際認為,科創板上市將拔高吉利汽車H股估值。目前科創板平均往績市盈率達88倍,相比之下吉利汽車目前往績市盈率只有15倍,於科創板的估值會遠高於目前。

B

春暉智控

三度叩關A股

業績持續下滑,前董事長涉行賄

註冊地:浙江省紹興市

主承銷商:國金證券

擬上市地:創業板

主營業務:

浙江春暉智能控制股份有限公司(下稱:春暉智控)專業從事流體控制閥和控制系統的研究、開發和製造,產品涉及油氣控制產品、燃氣控制產品、供熱控制產品、空調控制產品、內燃機配件等。

募資投向:

數據來源:招股書

財務數據:

數據來源:招股書

關注點一:連續兩年IPO失敗,營收三連降

春暉智控曾於2014年12月在新三板掛牌,自2016年開始該公司多次向創業板提交招股書,但2017年被暫緩表決,2018年未通過。

據富凱財經報道:春暉智控從2018年開始凈利潤持續下降,2020年上半年實現營業收入2.2億元,同比下滑11.52%;實現歸屬於上市公司股東的凈利潤3486萬元,同比下滑12.71%。同時,春暉智控在股權代持、公司內控及業績粉飾等方面的問題也備受關注。

2017年,春暉智控申請創業板上市被暫緩表決,發審委第二次審核中要求其說明其營業收入、凈利潤大幅增長的合理性。更值得注意的是,該公司第二次申請文件於其在新三板申報材料和掛牌期間公告存在諸多差異。業內人士將該公司的這種行為總結為過度粉飾財務數據。

關注點二:創始股東、前董事長都曾涉行賄案

招股書披露的信息顯示,春暉智控的控股股東、實際控制人、董事長為楊廣宇,直接持有公司52,527,133股股份,持股比例為51.56%;楊廣宇的兄弟楊晨廣持有公司1,727,421股股份,持股比例為1.70%。

據中國產業經濟信息網,春暉有限的發起人之一為紹興市製冷設備廠有限公司。根據杭州市下城區人民法院《梁文軍、單某乙濫用職權罪,梁文軍受賄罪一審刑事判決書》披露,「2007年至2008年間,被告人梁文軍夥同張亮利用職務之便,為紹興市製冷設備廠有限公司承接的曉陽水產公司冷庫、躍滕水產公司冷庫、雲祥冷庫二期工程的檢驗提供幫助,收受製冷公司楊某乙所送的好處費11.75萬元。」

資料顯示,紹興市製冷設備廠有限公司2001年成立時的兩位股東分別為楊晨廣和其叔叔楊言國。此後,楊晨廣於2003年2月和2008年7月先後轉讓了所持有的該公司的全部股份。楊言國、楊晨廣與春暉智控董事長楊廣宇是近親屬的關係。

據浙江省紹興市越城區人民法院《李國松受賄罪一審刑事判決書》一案披露,「2009年三四月份的一天,浙江春暉智能控制股份有限公司監事長章某甲為感謝被告人李國松在科技項目申報、認定過程中的幫助,在李的辦公室內,送給李人民幣5萬元,被告人李國松予以收受。」

另據春暉智控公開轉讓股權說明書披露,章嘉瑞2001年11月至2008年10月任公司董事長,2008年10月10日辭去公司董事長、法定代表人的職務,隨後擔任公司監事會主席一直到2016年。

C

立方製藥:

研發費僅為推廣費1/6

第一大供應商賣劣藥挨罰

註冊地:安徽省合肥市

主承銷商:民生證券

擬上市地:深交所中小板

主營業務:

合肥立方製藥股份有限公司(下稱:立方製藥)是一家集藥品製劑及原料藥的研發、生產、銷售,藥品與醫療器械的批發、零售於一體的創新型醫藥企業,對醫藥工業及醫藥商業形成全產業鏈覆蓋,主要產品涉及心血管類用藥、消化系統用藥、皮膚外用藥等領域。

募資投向:

數據來源:招股書

財務數據:

數據來源:招股書

關注點一:研發費用僅占市場推廣費1/6

公司在招股書中再三強調自身的研發能力:「已獲得 30 項發明專利,並先後取得「國家高新技術企業」、「安徽省創新型企業」等榮譽,擁有安徽省認定企業技術中心、安徽省藥物緩控釋工程技術研究中心,並設有博士後科研工作站。基於公司核心專利的「難 溶藥物單層芯滲透泵控釋技術研發與產業化應用」獲得 2018 年度安徽省科學技 術獎一等獎。」

然而,招股書顯示,公司在研發方面的投入並不盡人意。公司研發人員僅52人。

數據顯示,2017年至2019年立方製藥的研發費用分別為1838.82萬元、2378.94萬元、3744.44萬元,占各期營業收入的比重分別為1.58%、1.67%、2.27%。

過去三年,算下來,立方製藥的研發費用合計為7962.2萬元。這一數據僅為公司同期市場推廣費總額的1/6,而且也僅占同期42.42億元的營業收入總額的1.8%。如此對比下來,其研發費用真的是少得可憐。

關注點二:產品被檢存缺陷

據環球網,2018年11月7日,安徽省食品藥品監督管理局官網一則關於安徽省藥化生產和特藥經營日常監督檢查信息通告顯示,立方製藥相關產品質量存缺陷。該通知稱,立方製藥被檢產品包括六項一般缺陷:1、固體製劑二車間制水崗位人員對電導率測定儀的操作不熟悉。2、固體製劑二車間稱量單元使用前未對中效、高效的壓差進行記錄。3、益氣和胃膠囊工藝驗證未對物料平衡、收率進行確認;益氣和胃膠囊轉移至固體製劑二車間生產,未對其中間產品的儲存時限進行重新確認。4、軟膏二車間軟膏線配料系統清潔規程中未對連續生產時中轉罐與乳化罐之間管路的清潔方法進行規定。5、中藥前處理批生產記錄中炮製過程記錄不詳細。6、丁香油含量測定項系統適用性試驗的重複性參數評價方法不準確。

上述產品質量的缺陷立方製藥並未在招股書中披露。

關注點三:募投項目投資額疑被改

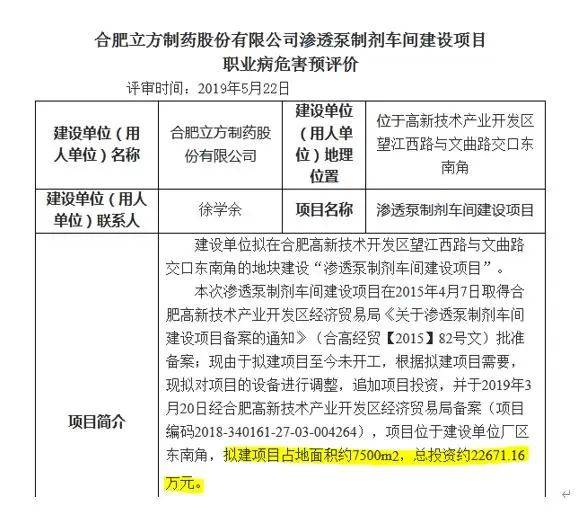

此次,立方製藥募集資金投資項目之一是滲透泵製劑車間建設項目,招股書披露,該項目計劃投資額和使用募集資金24,256萬元。但蹊蹺的是,該項目《職業病危害預評價》介紹,項目投資額為22,671萬元,比招股書少1585萬元。同一項目,究竟需要多少投資額,立方製藥是否更改募投額度,增加融資額?

關注點四:第一大供應商「銷售劣藥」被罰

據《花朵財經》,公司醫藥商業主要供應商,安徽天星醫藥集團有限公司,2016年至2017年,連續兩年因「銷售劣藥」被行政處罰。

安徽天星醫藥集團有限公司2017、2018年均為公司最大供應商。

在被罰之後,立方製藥依舊向對方採購藥品。看來,雙方的商業互信已經無法被區區一紙行政處罰打斷了。

D

極米科技:

上會前夕花錢消災,

將付2500萬專利費

註冊地:四川省成都市

主承銷商:中金公司

擬上市地:科創板

主營業務:

成都極米科技股份有限公司(簡稱:極米科技)主營業務是智能投影產品的研發、生產及銷售,同時向消費者提供圍繞智能投 影的配件產品及網際網路增值服務。公司專注於智能投影領域,構建了以整機、算法及軟體系統為核心的戰略發展模式。

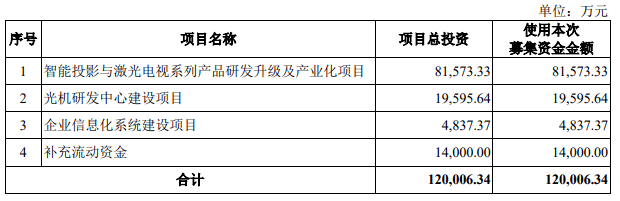

募資投向:

數據來源:招股書

數據來源:招股書

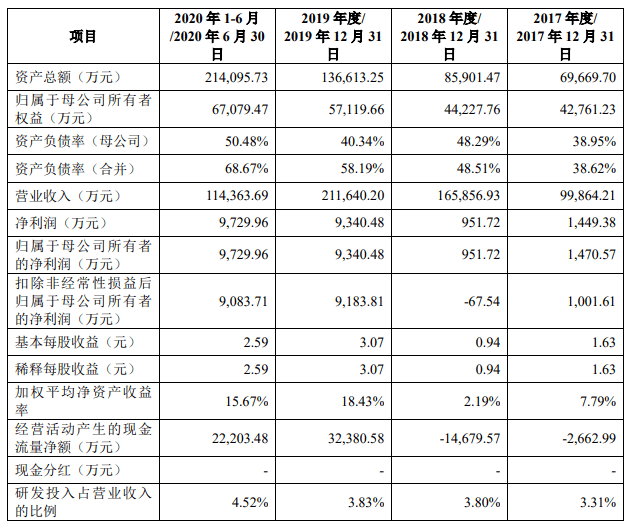

財務數據:

數據來源:招股書

數據來源:招股書

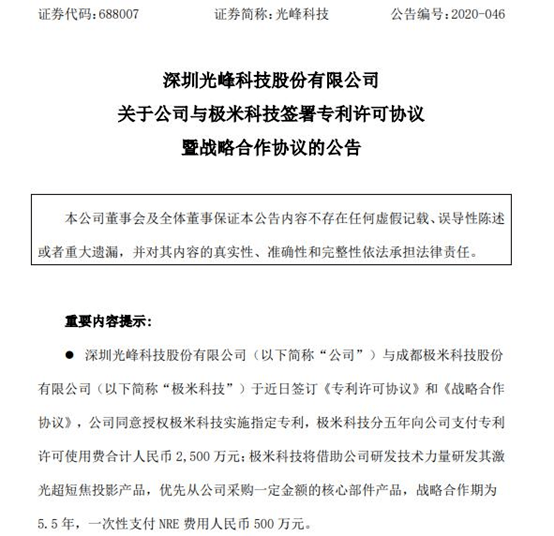

關注點一:上會前夕「妥協」,付2500萬元專利使用費

9月3日,光峰科技發布公告表示,同意授權極米科技實施指定專利,極米科技分五年向公司支付專利許可使用費合計人民幣2500萬元;極米科技將藉助公司研發技術力量研發其雷射超短焦投影產品,優先從公司採購一定金額的核心部件產品,戰略合作期為5.5年,一次性支付NRE費用人民幣500萬元。

然而,合作協議的背後是長達3個月的專利糾紛案。

6月3日,光峰科技控告極米科技旗下兩款明星智能投影產品Z6和Z6X所採用的相關技術方案涉及侵犯了光峰科技旗下控股子公司所擁有的技術專利。要求極米科技立即停止侵權行為,即停止製造、銷售、許諾銷售侵害涉案專利權的Z6系列型號投影儀,同時賠償經濟損失4500萬元,以及維權合理支出共計100萬元,合計4600萬元。

對於此次雙方達成「和解」,外界猜測極米科技大出血或與IPO有關。

關注點二:研發投入占比僅3%

報告期內,極米科技研發投入為0.33億元、0.63億元和0.81億元,研發投入在營業收入中的占比為3.3%、3.8%和3.8%,未滿足科創屬性常規指標研發費用率不低於營業收入5%的要求,但滿足最近三年累計研發投入金額 ≥6,000 萬元的要求。

同行業可比公司的研發費用占營業收入比例的均值分別為5.95%、5.94%和5.08%。近三年,極米科技的研發投入均低於行業平均水平。

關注點三:投影光效不合格

2019年12月,國家市場監管總局對市面上包括日常用品和家用電器在內的60種產品的質量,組織開展了國家監督抽查。

在對智能投影機重點檢驗的指標抽查中,極米的主營核心產品H3智能投影機被檢驗出「投影光效」不合格,亮度參數「虛標」被實錘。據了解,所謂「光效」是一項技術核心指標,反映出來的是投影機核心技術實力的高低,光效不合格對智能投影機產品來說是十分致命的。