「前瞻解讀」2024-2029年中國光伏組件產業鏈剖析及趨勢預測

行業主要上市公司:晶科能源(688223.SH)、天合光能(688599.SH)、晶澳科技(002459.SZ)、隆基綠能(601012.SH)、通威股份(600438.SH)、阿特斯(688472.SH)、東方日升(300118.SZ)、協鑫集成(002506.SZ)、億晶光電(600537.SH)等

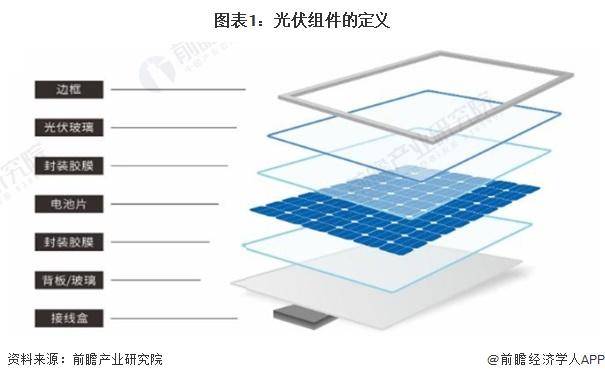

定義

光伏組件是太陽能發電系統的核心組成部分。光伏組件又稱太陽能電池板,是由若干單體高效晶體矽太陽能電池片通過串聯和並聯連接以及嚴密封裝製成的組件,其組成部分包括電池片、封裝膠膜、光伏玻璃、邊框、接線盒等,具有將太陽能轉化為電能並送往蓄電池中儲存起來的作用,同時也可推動負載工作,是太陽能發電系統中的核心組成部分。

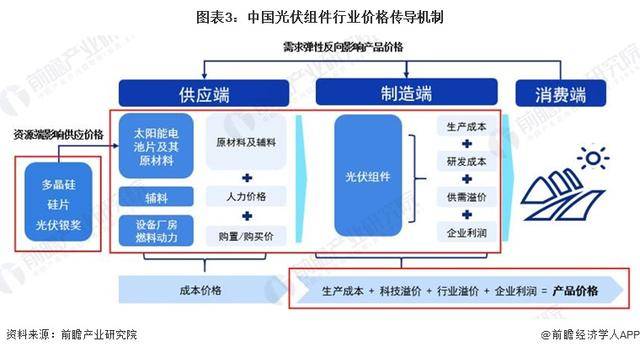

中國光伏組件價格傳導機制分析

光伏組件市場價格由行業供應端、製造端及消費端共同作用而成、並逐級傳導。供應端的成本價格包括原材料及輔料價格、人力價格、設備廠房價格、燃料動力價格等,其中原材料有多晶矽、矽片和光伏銀漿等,是影響光伏組件市場價格的重要因素;供應端價格傳導至製造端形成了生產成本,製造業綜合供需溢價、研發成本和企業利潤,形成「製造端價格」傳導至消費端,而消費市場需求彈性也反作用於供應端、製造端,形成「價格-需求-價格」的傳導路徑來影響光伏組件市場定價。

參考光伏組件產業鏈各環節上市公司的毛利率來看,光伏組件上游環節重要利潤點來自於為以電池為主體的層壓件,毛利率約為15%左右;光伏組件的封裝毛利率約為5%左右;而光伏系統集成的設計技術要求相對較低,因此附加值不高。

前景預測:2029年市場規模將突破700GW

2024-2029年,中國光伏組件的產量預測將繼續保持增長趨勢,由於光伏組件企業的生產模式是「按需生產」;因此,光伏組件產量與下游需求的增速一般保持一致。

「碳中和」背景下,包括中國在內的多個國家大力發展清潔能源,尤其光伏產業明確給予支持,將會帶動未來光伏裝機的需求上漲,進而帶動光伏組件的產量供應。

中國的光伏組件產量中約有一半用於出口,受俄烏衝突,能源價格上漲影響,依賴化石能源發電的國家地區如歐盟,日本,未來對於光伏裝機的需求將會進一步高漲,出口的增長也會帶動中國光伏組件產量供給增加。預計2024年,我國光伏組件產量可達580GW,到2029年可突破700GW,年復合增長率在4%左右。

更多本行業研究分析詳見前瞻產業研究院《中國光伏組件行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO諮詢/募投可研、專精特新小巨人申報等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。