華鑫證券:給予傑克股份買入評級

華鑫證券有限責任公司呂卓陽,尤少煒近期對傑克股份進行研究並發布了研究報告《公司事件點評報告:海外市場需求增長,業績實現強勁增長》,本報告對傑克股份給出買入評級,當前股價為29.29元。

傑克股份(603337)

事件

傑克股份10月10日發布2024年前三季度業績預告:公司預計業績大幅上升,2024年Q1-Q3實現歸母凈利潤6.00-6.30億元(同比+45.49%-52.77%),扣非歸母凈利潤5.49-5.79億元(同比+47.62%-55.68%)。其中2024年Q3預計實現歸母凈利潤1.83-2.13億元(同比+29.79%-51.06%),扣非歸母凈利潤1.67-1.97億元(同比+31.50%-55.12%)。

投資要點

外需有望持續回暖,出口增長動能充足

當前全球通脹持續降溫,逐步為降息創造條件。自2024年6月起,歐元區、瑞士、加拿大、巴西、墨西哥等已進入降息陣營,中國在三中全會後主動降息,預計會有更多國家跟上降息步伐。下半年特別是四季度全球資金緊縮狀況將有望緩解,貨幣寬鬆政策的開啟有望激發市場信心,推動全球經濟貿易回升,海外縫製設備採購需求有望持續釋放。同時,隨著經濟回暖、各種國際賽事的舉辦以及海外去庫存基本完成和訂單持續釋放,特別是美國大選前為避免加稅可能產生的搶單效應等,將可能進一步激發第二階段補庫需求,有利於帶動下半年縫製設備外貿的持續改善。據海關總署數據顯示:2024年1-7月我國縫製機械產品累計出口額19.02億美元,同比增長11.46%,其中工業縫紉機、刺繡機等產品的出口量和出口額均呈現增長態勢,外需市場正在逐步擴大,公司出口增長動能充足。

積極拓展海外市場,發展潛力巨大

從2022年開始,公司進一步強化海外發展機會,加大海外資源投入,加快渠道建設,加大海外辦事處、分子公司的構建。公司已在全球160多個國家和地區擁有8,000餘家經銷及分銷網點。2021-2023年公司外銷收入占比均超過40%,2024年H1公司實現外銷收入14.54億元(同比+0.89%),外銷毛利率36.83%(同比+4.27pct),海外發展情況良好。2024年下半年公司將繼續圍繞四大攻堅戰展開,加速海外舉措落地,新的舉措主要集中在以下幾個方面:聚焦核心國家、建立完善的價格體系、以快反王和過梗王為產品主線推廣、賦能海外大客戶和經銷、加大品牌推廣活動、扁平化組織以及本地化銷售團隊打造。通過這些舉措的實施,公司有望不斷提升其在全球市場的競爭力和市場份額。

持續推進爆品戰略,取得顯著成效

公司的爆品戰略是其業績增長的關鍵驅動力。公司通過聚焦核心品類,打造具有市場競爭力的爆品,以此推動整體業績的增長。研發方面,公司加大研發投入,深化SKU精簡,高效配置資源,聚焦核心品類打造爆品,推進研銷聯動快響應;推廣方面,公司聚焦爆品全球推廣,創新用戶答謝活動,強化用戶互動及價值體驗;質量方面,公司以爆品質量為基石,深化全面質量管理,確保品質提升。近年來,公司已成功打造一系列爆品。2023年發布的平縫機「快反王」,發布一年來,全球熱銷50多萬台,旋風刮遍全球170多個國家,單品市場份額是45%;2024年推出的「過梗王」發布僅5小時,銷售額就達到4.8億元。未來隨著公司繼續加強爆品戰略,業績有望保持穩定增長。

盈利預測

公司的爆品戰略顯著提升其市場份額和品牌影響力,同時考慮到全球通脹水平和紡織業經營狀況持續改善,以及外銷需求擴大,公司增長動能充足,預測公司2024-2026年收入分別為66.01、81.97、94.92億元,EPS分別為1.61、2.08、2.50元,當前股價對應PE分別為18.2、14.1、11.7倍,給予「買入」投資評級。

風險提示

行業景氣下滑風險;市場競爭加劇的風險;匯率變動風險;原材料價格上漲風險。

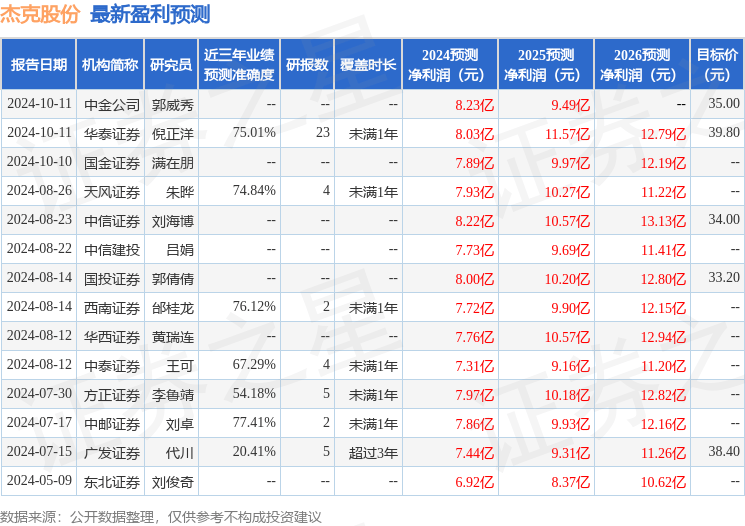

證券之星數據中心根據近三年發布的研報數據計算,中郵證券劉卓研究員團隊對該股研究較為深入,近三年預測準確度均值為77.41%,其預測2024年度歸屬凈利潤為盈利7.86億,根據現價換算的預測PE為18.08。

最新盈利預測明細如下:

該股最近90天內共有11家機構給出評級,買入評級9家,增持評級2家;過去90天內機構目標均價為36.0。

以上內容為證券之星據公開信息整理,由智能算法生成,不構成投資建議。