盛松成/文 金融新政助力打開房地產發展新局面

編者按: 近期的房地產市場有點「不一樣」。2024年9月29日,中國人民銀行出台了降低存量房貸利率、下調二套房最低首付比例、加大保障性住房再貸款支持等政策。就在當晚,中國工商銀行、中國建設銀行、交通銀行等銀行均發布了關於調整存量商業性個人住房貸款利率的公告。此後,北上廣深四個一線城市相繼「鬆綁」,對住房限購等政策措施進行了調整。

我國的房地產市場應聲而動。市場普遍認為,房市又將火熱「開局」。但這次也許真的「不一樣」,我們或將迎來房市的重構。黨的二十屆三中全會提出要「加快構建房地產發展新模式」,近期召開的中共中央政治局會議也再次強調要推動構建房地產發展新模式。這為我國未來房地產市場的發展指明了方向,也將重構房地產行業發展的底層邏輯,我國的房地產市場將迎來深刻變革。作為實體經濟的「血脈」,金融應當如何助力構建房地產發展新模式,金融機構又應該怎樣改進金融服務,適應房地產市場發展的新局面,這些都是必須回答的問題。

有鑒於此,本期特別關注欄目特邀業內專家學者從多個角度對該議題進行解讀,以期為我國的金融機構提供參考。

目前我國房地產市場處於總量過剩的階段,正在經歷新一輪調整,主要受到住房庫存壓力增加、人口趨勢性下降、居民長期債務壓力上升,以及房地產行業風險等多個因素的影響。未來我國房地產市場將會進入新的發展階段。

新階段將會有五個方面的變化趨勢:一是新房規模收縮,人房轉化比穩定在0.2-0.3;二是二手房交易成為主導;三是資產價格重構,優質資產才具備保值和升值的潛力;四是城市更新成為新的發展趨勢;五是保障住房體系將進一步完善,成為住房體系重要支撐。在我國房地產市場特徵、運行模式都將發生較大變化的同時,銀行作為房地產行業最重要的服務商之一,相關業務和服務也需做出調整。基於五個變化趨勢,我們分析了存量資產交易、城市更新、保障房建設以及向管理要利潤四個方面將會給商業銀行帶來的發展機會和空間。

我國房地產市場進入新的發展階段

自1998年房改以來,我國房地產市場經歷了住房緊缺、住房供應快速增長、住房整體過剩三個階段(見圖1)。通過每年新建住宅銷售面積與當年全國人均住宅建築面積情況,可以測算容納城鎮人口規模。測算結果顯示,1998—2005年是住房緊缺階段,這期間每年 城鎮人口增加2000萬左右,但是房地產行業供應的住房規模小於城鎮化人口對住房的需求規模,住房需求總缺口不斷擴大。隨著住宅需求的增長,開發商的數量也快速上升,1998年房地產開發企業有24378家,到2006年達到58710家,增長了141%。2006—2017年是住房供給快速增長階段,每年新建住宅銷售面積超過當期增加城鎮人口的需求。這個階段城鎮新增人口也呈現上升趨勢,樓市表現為供需兩旺,並逐漸彌補之前的需求缺口。2017年是重要的轉折點,也是房改以來樓市供需平衡點。1998—2017年新建的住房與城鎮化增加人口的需求基本匹配,而2018年以後,房地產行業的供給產能還在不斷增加,城鎮化人口增加的趨勢卻是下降的,且二者缺口不斷擴大。此後,我國樓市進入整體過剩的新階段。

數據來源:國家統計局、同策研究院整理圖1 1998—2023年新建住宅容納人口與城鎮化人口增長的關係

數據來源:國家統計局、同策研究院整理圖1 1998—2023年新建住宅容納人口與城鎮化人口增長的關係

房地產市場進入新的發展階段的背景與趨勢分析

背景分析

房地產市場庫存不斷上升。 截至2024年8月,全國商品房待售面積達到7.38億平方米,同比增長了13.9%。該數值已經遠超2015年中央經濟工作會議提出「去庫存」時7.19億平方米的水平。分城市來看,庫存壓力更為明顯。一線城市中,除上海外,新房的去化周期都超過2年,北京和深圳超過4年;二線城市平均去化周期也達到2年;三四線城市平均去化周期超過4年(見表1)。2018年我國城鎮家庭人均住房超過1.1套,2024年8月住房和城鄉建設部部長倪虹在國新辦舉行的新聞發布會上介紹,截至2023年底,我國城鎮人均住房建築面積超過40平方米。隨著我國住房水平的不斷提升,總量過剩的情況日益明顯,同時,新增需求下降導致庫存壓力不斷上升。

表1 2024年8月份不同城市的庫存及去化周期情況

去化周期是根據最近6個月的平均銷售速度來測算的數據來源:dataln、同策研究院整理

去化周期是根據最近6個月的平均銷售速度來測算的數據來源:dataln、同策研究院整理

人口數量呈下行趨勢。近年來我國人口下降壓力比較大。2016年全國新出生人口為1786萬,此後開始快速下降,2022年降至956萬(見圖2),並首次低於死亡人口(1014萬),2022年全國總人口下降85萬, 2023年降幅擴大至208萬。近些年我國推出鼓勵多孩的人口政策,但是出生率沒有得到明顯改善,近8年來仍在不斷下降。2023出生率已降至0.64%。結婚登記數量也在大幅減少。2024年上半年,全國結婚登記343萬對,較去年同期減少49.8萬對,僅為2014年同期的一半左右。人口的下降對房地產市場需求有長期的影響。

數據來源:Wind、國家統計局、同策研究院整理圖2 近年來我國新出生人口與死亡人口變化情況

數據來源:Wind、國家統計局、同策研究院整理圖2 近年來我國新出生人口與死亡人口變化情況

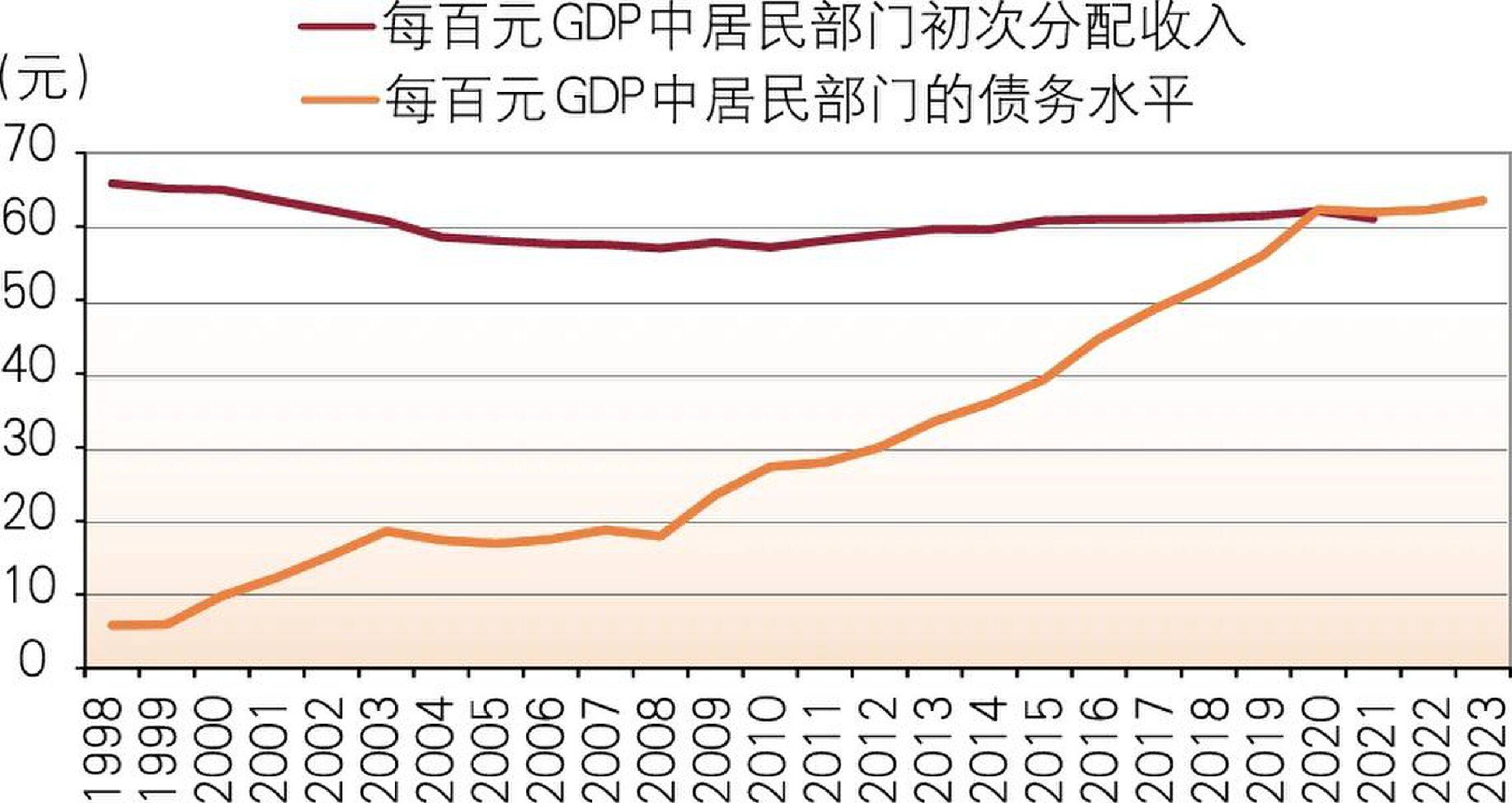

居民長期債務壓力上升。近幾年,居民的債務壓力上升明顯。收入和債務的對比更清晰地揭示了居民家庭面臨的債務壓力情況。我們選擇居民部門槓桿率和按GDP收入法核算的居民部門收入分配比例兩個指標測算得出,1998年至2020年居民部門每生產百元GDP背負的債務從5.8元上升到62.3元,而居民收入卻從65.82元下降到62.04元。值得注意的是,2021年是債務水平超過收入水平的轉折點。此後,債務水平仍在上升,2023年達到63.5元,而居民部門分配水平持續下降,二者剪刀差呈擴大趨勢(見圖3)。債務壓力的上升不僅導致購房意願下降,同時消費降級在2021年後也很明顯,這與債務壓力有很大關係。

數據來源:Wind、國家統計局、同策研究院整理圖3 1998—2023年每百元GDP中居民部門債務與收入分配情況

數據來源:Wind、國家統計局、同策研究院整理圖3 1998—2023年每百元GDP中居民部門債務與收入分配情況

房企負債率下降,但行業風險仍然偏高。自提出「房住不炒」以來,房地產行業負債水平快速上漲的勢頭已得到有效遏制。2021年以來,行業負債率明顯下降。截至2024年上半年,國內上市房企的平均負債率為75.19%,較2018年的高點下降了4.87個百分點(見圖4)。

註:房地產行業企業劃分按照申萬一級行業分類標準數據來源:Wind、同策研究院整理圖4 國內上市房企平均負債率變化趨勢

註:房地產行業企業劃分按照申萬一級行業分類標準數據來源:Wind、同策研究院整理圖4 國內上市房企平均負債率變化趨勢

但房地產行業風險仍然較大,企業融資難度上升,現金流回籠放緩,剛性債務壓力較大,房企資產縮水也比較明顯。據統計,2023年至今,已有16家房企相繼退市。未來房企依然面臨較為嚴峻的償債壓力。2025—2030年各類債券債務餘額1.27萬億元,2025、2026年到期債務餘額均超過3000億元,為集中償債的時間點。

趨勢分析

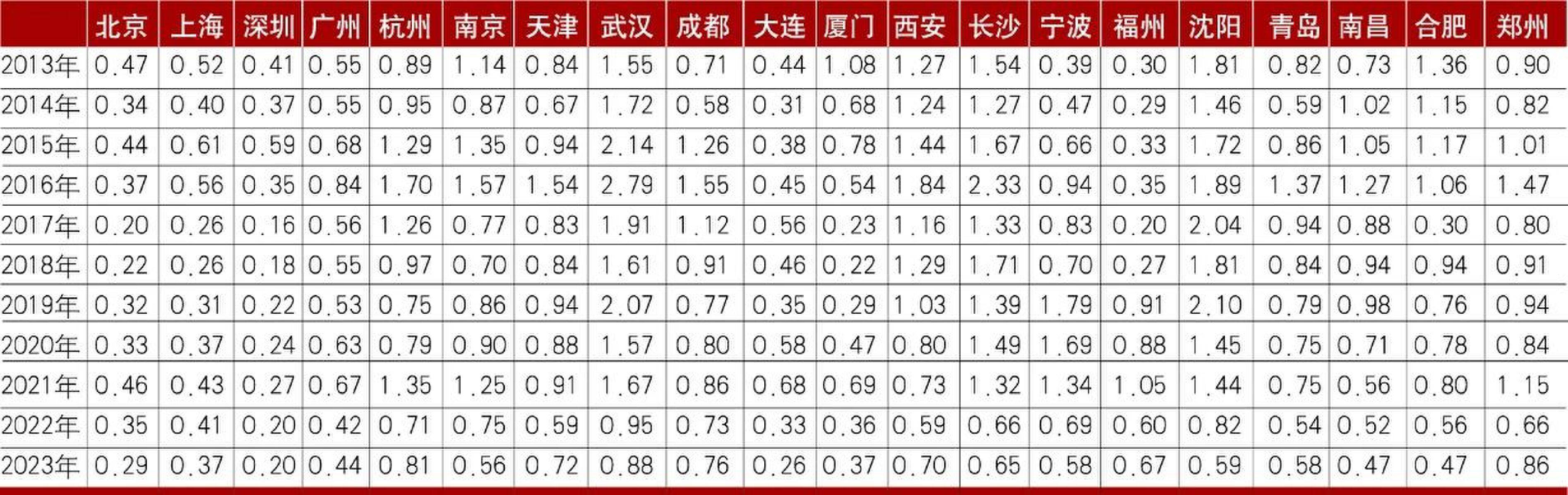

新房成交規模收縮是長期趨勢,人房轉化比或逐步穩定在0.2—0.3。成熟房地產市場對新房的需求有規律性特徵。從國外經驗看,近40年紐約人房轉化比(住房規模與人口的比值)平均為0.2,東京近30年平均約0.3,即隨著房地產市場發展成熟,每個常住人口每年對新房的需求量保持在0.2—0.3平方米。我國一線城市已經出現這一趨勢。2023年,深圳、北京和上海的人房轉化比分別為0.2、0.29和0.37(見表2)。其中,深圳近七年一直處於0.2左右,上海按2024年前8個月的銷售情況來估算,該值也已下降至0.3以下。核心二線城市仍然處於快速城鎮化過程中。隨著戶籍政策放開,有大量人口流入,城市建成區面積也有增長空間,人房轉化比平均保持在0.6以上的水平。但從長期來看,隨著城鎮化節奏的放緩,未來核心二線城市轉化比也會下降到0.2—0.3的水平。

表2 2013—2023年20個核心城市常住人口對新房的需求轉化比

數據來源:dataln、Wind、同策研究院整理

數據來源:dataln、Wind、同策研究院整理

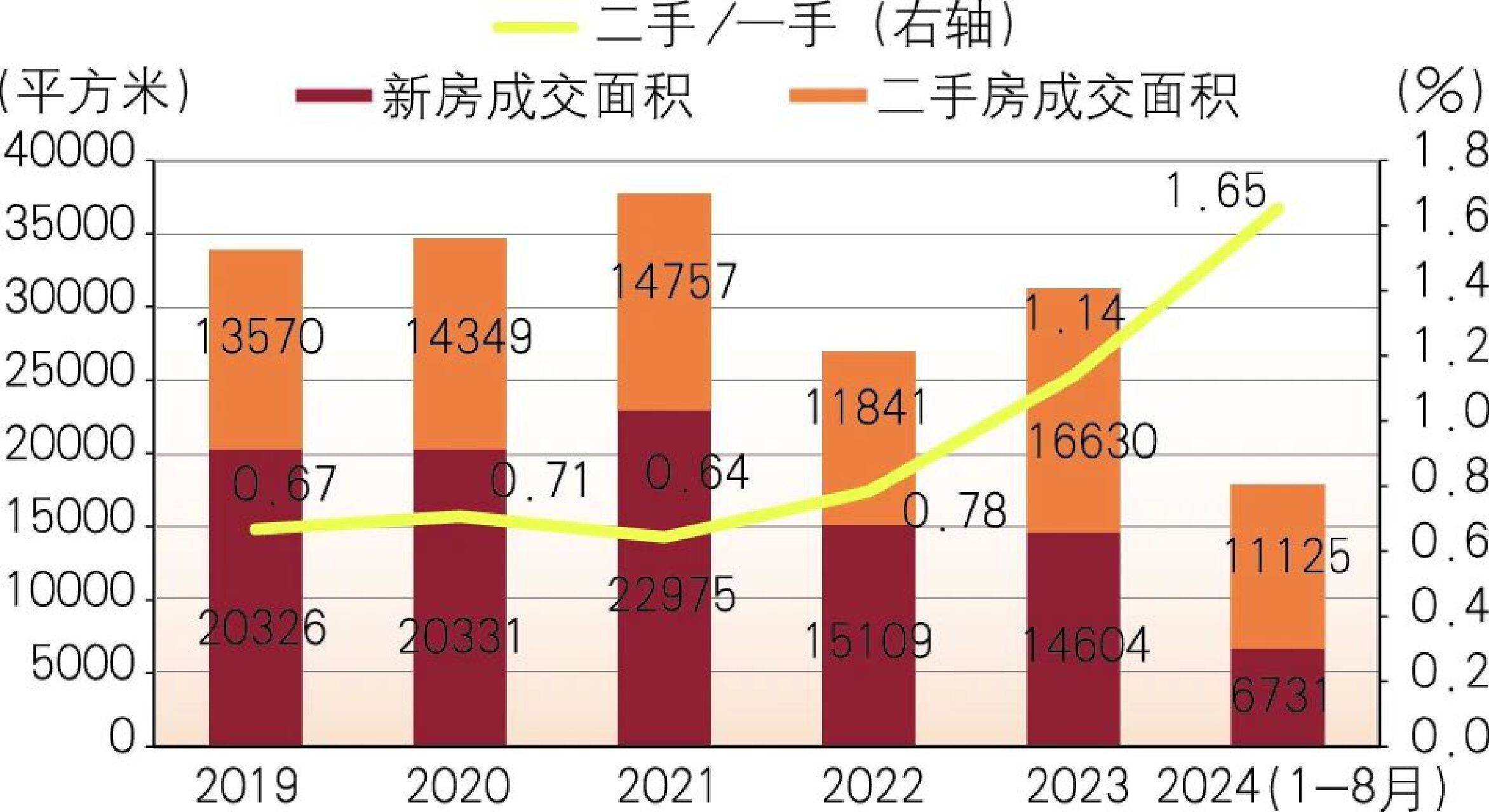

我國房地產市場逐步進入存量市場,二手房交易成為主導。國外成熟的房地產市場均表現出二手房占主導的特徵。以美國為例,近30年二手房成交量占比為82%,也就是說,每交易100套房子中有82套是二手房,新房僅18套。日本首都圈的二手房的成交占比為64%。近些年我國二手房市場發展迅速。20個核心城市中,2019年二手房的成交占比為40%,2024年8月份該比例上升至62%(見圖5),二手房成交量已經超過新房成交量,並接近日本首都圈的水平。我國核心城市已經步入以二手房交易為主的存量市場階段。

數據來源:dataln、CRIC、同策研究院整理圖5 2019—2024年8月20個核心城市新房和二手房成交情況

數據來源:dataln、CRIC、同策研究院整理圖5 2019—2024年8月20個核心城市新房和二手房成交情況

資產價格未來將重構,優質資產才具備保值和升值的潛力。房地產市場進入新的發展階段,資產價格重構是特徵之一。資產保值性與城市能級有直接關係,其中一線城市保值性最好,新房的保值性要高於二手房。根據國家統計局公布的70城住宅價格指數來看,一線城市資產價格的調整時間相對較短,調整的幅度也最小,其次分別是二線和三線城市。截至2024年7月,一線城市新建住宅的價格調整時間為14個月(調整始於2023年5月),跌幅僅為4.1%;二線城市調整時間為35個月(調整始於2021年8月),跌幅為5.4%;三線城市調整時間為36個月(調整始於2021年7月),跌幅為10.3%(見表3)。從二手房價格指數來看,各能級城市二手房調整均早於新房,調整幅度也更大。

表3 不同能級城市70城新房和二手房住宅價格指數變動情況

數據來源:國家統計局

數據來源:國家統計局

城市更新成為市場發展新趨勢。城市更新是城鎮化進程中的關鍵環節,主要是通過一系列綜合性的維護與改造,對城市內功能衰退、環境較差、設施老舊以及空間布局不合理的區域,進行有計劃、有步驟的升級與重塑。2024年7月,國務院頒布《深入實施以人為本的新型城鎮化戰略五年行動計劃》,強調了以人為本的核心理念,提出要深入實施城市更新行動,加強城市基礎設施建設,特別是抓好城市地下管網等「里子」工程建設,加快補齊城市安全韌性短板,打造宜居、韌性、智慧城市。城市更新不僅包括對老舊建築和基礎設施的改造升級,還涉及城市功能、產業結構、人居環境等多方面的優化。城市更新項目涵蓋了舊工業區、舊商業區、舊住宅區等多個領域,旨在優化城市功能、提升人居環境、促進經濟和社會發展。城市更新也是推動高質量發展重要舉措,已在全國範圍內快速鋪開。住房和城鄉建設部相關部門負責人公開透露,全國已有400多個城市成立了城市更新工作領導小組,84個城市出台了管理辦法,300多個城市編制了城市更新專項規劃,城市更新工作的組織機制和制度政策框架日益完善。當前全國已實施城市更新項目超6.6萬個,累計完成投資2.6萬億元。城市更新有巨大的市場發展潛力。

保障住房體系進一步完善,將成為住房體系重要支撐。保障房主要解決城市低收入人群以及新市民、青年住房困難等問題,該體系的完善也是成熟房地產市場的標誌之一。2024年3月,住房和城鄉建設部要求加快推動保障性住房項目開工建設強調加快推進保障性住房建設是黨中央、國務院作出的重大決策部署,是堅持以人民為中心發展思想的生動實踐,是適應我國房地產市場供求關係發生重大變化的新形勢推出的有力舉措。加大保障性住房建設和供給,有利於加快構建房地產發展新模式,完善「保障+市場」的住房供應體系,滿足工薪收入群體剛性住房需求。原有的住房保障體系以公共租賃住房、保障性租賃住房為主體;現在則在原有以租為主的住房保障體系基礎上,將保障性住房建設分為配租型和配售型兩種保障性住房,其中配租型包括公共租賃住房、保障性租賃住房,配售型保障性住房按保本微利原則配售。在建設標準上,保障房也將按照綠色、低碳、智能、安全的標準建設成「好房子」,保障房也進入到高質量發展階段。

商業銀行新的發展機遇

隨著我國房地產市場進入新的發展階段,市場特徵、運行模式都將發生較大的變化,銀行作為房地產行業最重要的服務商之一,相關的業務和服務也要做出調整。房地產市場未來發展趨勢的變化,可能在以下方面為商業銀行帶來新的發展機會和空間。

業務方向從增量市場向存量市場轉變,存量資產交易將衍生出一系列新業務。未來隨著新房業務規模收縮,開發貸款以及新房按揭貸款業務都會受到影響。未來的增量空間來自存量市場。例如,二手房交易占主導後,由於很多二手房房齡相對較長,對於空間改造及裝修裝飾的需求會大幅上升。銀行的服務對象未來會更多向居民個體服務轉變。

城市更新未來將會成為核心城市發展重點,這也將給銀行帶來新的業務機會。區域的重大項目離不開金融的支持。城市更新涉及居民的動遷安置、相關企業的搬遷、基礎設施的改造、環境的治理提升以及項目的建設和改造等多個環節。目前部分商業銀行已經著手推動城市更新方面的貸款業務和相關金融服務。

保障房建設將提速、提質,未來發展空間較大。保障房的建設離不開金融的支持。隨著我國保障住房體系不斷完善,保障的覆蓋面未來會更廣,保障房的品質也會逐漸提高,保障房相關的業務需要也會變多。去年國家又推出配售型保障房,作為未來保障體系的新品類,將帶來相關的業務需求。目前配售保障房是封閉式管理,未來隨著保障體系進一步完善,還有可能允許上市流通(類似新加坡組屋的模式),也會帶來更多業務機會。

加強風險管理,提高資產價值識別和處置能力,以專業能力提升利潤空間。房價普漲的階段已經成為過去。隨著資產價格的重構,優質資產的長期價值會逐漸凸顯,普通資產將會面臨貶值風險。由於商業銀行的抵押品大部分與房屋或者土地相關,商業銀行需提高對不同能級城市、不同類型資產價值與風險的判別能力,加快處置風險資產,同時,加大在優質區域、優質資產的相關業務投放力度。

(本文僅代表作者個人觀點,與所在單位無關)

作者盛松成系中歐國際工商學院教授,

宋紅衛系同策研究院研究員