在新能源汽車行業蓬勃發展的今天,國內動力電池企業如寧德時代、比亞迪、中創新航、國軒高科等藉助這股東風迅速擴張,產能飛速提升。2023年,比亞迪超越LG,成為全球動力電池裝機量第二的企業,與寧德時代聯手霸占全球動力電池裝機量前二。

然而,最新動力電池裝車率卻顯示,這些企業正面臨嚴峻的挑戰。

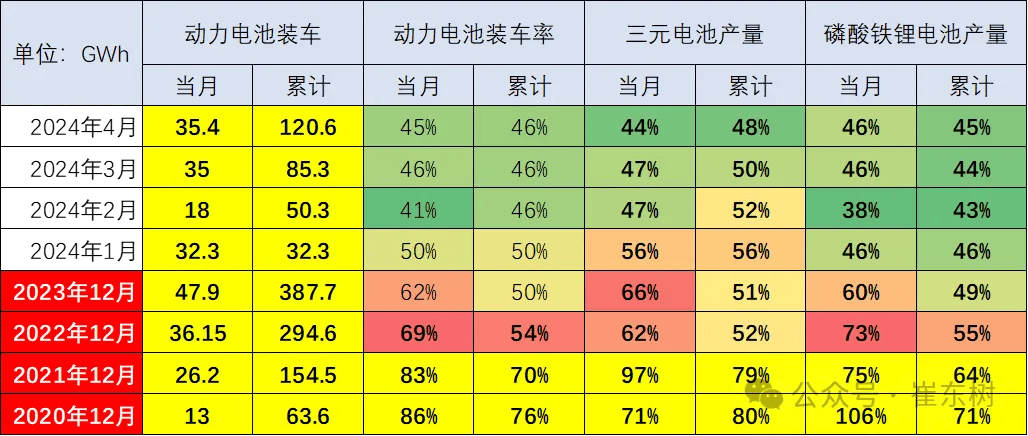

乘聯會秘書長崔東樹日前發文表示,2024年4月國內動力電池裝車率為45%,今年1-4月累計裝車率為46%。要知道,2020年12月,國內動力電池裝車率曾高達86%,全年累計裝車率也高達76%。現階段國內動力電池和儲能電池都存在產能大於裝機量的情況,和庫存壓力較為明顯。

動力電池裝車率下滑,最關鍵的因素在於純電動車銷量增速放緩,增長陷入了瓶頸。

電池技術不斷進步,能量密度和安全性越來越高,充換電生態愈發完善,用戶的補能體驗也在提升,再加上國內純電動車還有非常大的發展空間,為電動車構建了完善的成長基礎,但為何純電動車銷量增速減緩,動力電池裝車率也在下降?

純電動車銷量增長陷入瓶頸

相較於燃油車,新能源汽車主要有兩大優點,第一是不用搖號和購置稅減免,第二是出行成本低。國內新能源行業崛起之初,銷量最高的新能源車企不是比亞迪,而是特斯拉與五菱,五菱旗下的宏光MINIEV憑藉實惠的價格和純電動車的種種優勢,深受消費者認可,最高單月銷量超過5萬輛,與特斯拉輪流擔任月銷冠軍。

宏光MINIEV的暢銷,也吸引了許多車企加入微型純電車(A00級)的競爭之中。然而今年4月宏光MINIEV銷量僅為12445輛,不足巔峰時期的四分之一,但依然是微型車銷量第一。

微型車銷量的下滑,是導致動力電池裝車率下降的第一個主要因素。關於微型車銷量為何會下滑,第一點在於市場競爭的變化,比亞迪海鷗、海豚等小型車(A0級)和秦PLUS、元 PLUS等緊湊型車(A級車)持續降價,對於微型車市場造成了嚴重衝擊;第二點則是政策影響,工信部規定,2024年6月1日起,國內續航200公里以內或電池系統能量密度125kg/Wh以內的純電車無法享受購置稅減免。

這兩點原因就導致包括宏光MINIEV、長安Lumin、奇瑞QQ冰淇淋等在內的微型車性價比越來越低,尤其是電池系統能量密度的新要求,將導致生產成本提高,微型車更加難以進行價格戰。

導致動力電池裝車率下降的第二個主要因素則是消費者愈發趨於理性,不再只盯著出行成本,而是結合純電車和插混、增程車型的價格差,合理分析自己的需求。例如比亞迪熱銷車型2024款秦PLUS DM-i榮耀版55KM領先型售價僅為7.98萬元,而秦PLUS EV款榮耀版420KM領先型價格卻為10.98萬元,差價足足3萬元,按照目前92號汽油8元/L計算,足夠加油3750L,行駛超過8萬公里。

再加上純電動車行駛所需的電費,小通粗略計算後得到的結果是,在同樣行駛約12萬公里的情況下,2024款秦PLUS DM-i榮耀版55KM領先型和秦PLUS EV榮耀版420KM領先型的購買+出行成本才會相同。

更何況中國面積廣大,我們難免遇到需要跑長途的情況,純電動車高速狀態下續航會打折,需要補能的頻率也高於插混或增程式車型。不少回歸理性後的消費者,綜合考慮後會選擇插混或增程式車型。

反映到產量和銷量上,崔東樹公布的汽車合格證產量顯示,2021年純電乘用車的產量大約是插混(包含增程式)乘用車的5倍,2023年下降到約2倍,今年1-4月更是只有約1.4倍了。按照這個趨勢,明年國內插混和增程式汽車的合格證產量很可能追平純電車。

新能源汽車滲透率已經超過30%的今天,想要繼續提升份額的難度也會提升,混動車與純電車已進入競爭局面。插混和增程式汽車不需要太大的電池,自然也會導致動力電池裝機率下降。

動力電池裝機率的下降,會給寧德時代、中創新航等供應商造成極大的經營壓力,一旦庫存過多,倉儲成本都會是天文數字。

長期來看,乘用車電池需求依然強勁,但銷量增速卻低於動力電池產能,國內未來新能源汽車份額、動力電池產能和庫存已然成為車企、供應商都需要面對的問題。

動力電池供應商迎接挑戰

按照崔東樹給出的數據,國內動力電池裝車量依然是寧德時代遙遙領先,比亞迪位居第二,中創新航、億緯鋰能、國軒高科等企業表現不錯。

細分到電池類型,磷酸鐵鋰電池目前是寧德時代和比亞迪平分秋色,三元鋰電池則是寧德時代一枝獨秀,第二名中創新航和第三名蜂巢能源今年第一季度份額均不足10%。

鋰礦價格雖在下降,但由於鎳、鈷元素價格較高,目前三元鋰電池與磷酸鐵鋰電池成本存在明顯差距,磷酸鐵鋰電池依然占據市場主導地位。然而無論是三元鋰電池還是磷酸鐵鋰電池,都存在產能大於裝車量的情況。

面對動力電池裝車率下降的問題,供應商有兩個選擇,第一,加入換電陣營,該模式下車企需要更多電池用於汽車換電,對於動力電池的需求量較高。寧德時代早前已與蔚來就換電模式達成合作,上周又與廣汽埃安達成換電合作,加速布局換電,為過剩的產能尋找出路。

電池供應商的第二個選擇則是加碼儲能行業,尤其是汽車充電站儲能系統。《儲能產業研究白皮書2023》預測,2025年國內儲能行業市場規模可達萬億,2030年達到3萬億,2023年到2027年儲能累計規模增長率為49.3%,預計2027年國內新型儲能累計規模將達到97GW。

儲能系統可以將水電、風電等「垃圾電」和夜間過剩電力存儲起來,到用電高峰期釋放,以實現緩解高峰期電網壓力、降低電力成本的作用。

之前與網友探討換電與充電模式時,也有網友在評論區表示,充電速度這麼快的今天,換電站不如儲充一體式充電站好用。這種設施也能夠將夜間低價電存儲,用於白天給汽車充電。而且儲充一體式充電站可以搭配光伏發電使用,如珠海高新區金銀灣充電站就建有一座「光儲充一體化」充電站,白天可以光伏發電存儲,用於汽車充電。

另外,億電邦科數據顯示,2022年國內儲能充電站裝機量僅為14.93MWh,占儲能總裝機量的0.19%,表明充電站儲能系統還有極大的進步空間。發改委與其他多部門聯合印發的《「十四五」新型儲能發展實施方案》《綠色低碳先進技術示範工程實施方案》等文件,也在支持儲能行業發展。

充電站儲能可能會是接下來分擔動力電池供應商壓力的主要方案,但新能源汽車依然是動力電池的最大市場。在儲能領域結合國家支持快速發展的同時,電池供應商最關鍵的依然是滿足車企和消費者的需求。

供應商險中求變

從0分提升到60分容易,從60分提升到100分卻要難不少。比亞迪CEO王傳福在今年3月的中國電動汽車百人會上預測,接下來三個月國內新能源汽車滲透率可能超過50%,比工信部之前預測提前十年。

然而今年1-4月純電乘用車動力電池裝車增幅僅有14%,似乎達到了極限。預計未來一段時間插混、增程式車型會是新能源汽車銷量增長的主力,可是插混和增程式車型對於電池的依賴較低,無法滿足供應商的需求。

對於供應商而言,要麼通過布局換電、儲能等領域,緩解庫存壓力,要麼就要通過新技術刺激市場,提高純電動車的吸引力。

混動車銷量增幅超過純電動車,原因主要在於電池成本高、不適合跑長途、冬季續航差,比亞迪全面轉向磷酸鐵鋰電池,就是為了降低成本惠及大眾。

對於價格不太敏感的豪車市場,車企和供應商則可以考慮通過固態電池高能量密度、不易受溫度影響的特性,提升產品續航能力,打破問界、理想等車企增程式汽車對於該價位的掌控。

相對而言三元鋰電池的地位就變得十分尷尬,由於成本偏高,無法像磷酸鐵鋰電池一樣下探市場,也難以像固態電池一樣實現超長續航。

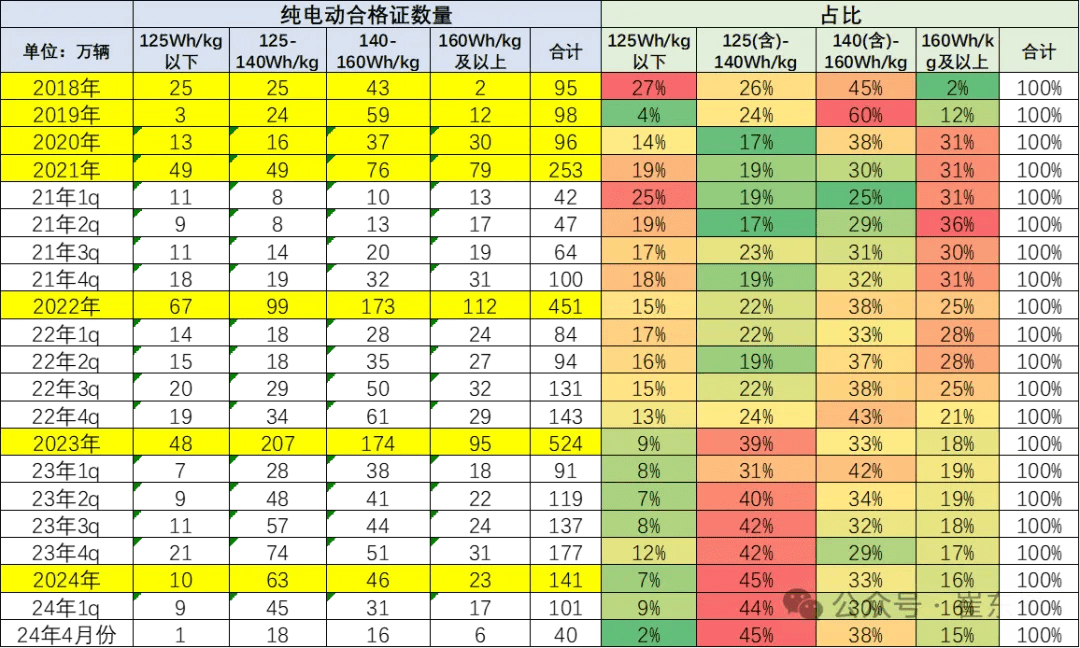

企業宣傳的電池能量密度指的是電芯,由於電池的形狀和散熱,單顆電池之間需要填充散熱和結構材料,整個電池系統能量密度並不算高。今年1-4月銷售的車型中,只有16%的產品電池系統能量密度達到了160Wh/kg及以上,而且由於車企對磷酸鐵鋰電池的青睞,該數據從2020年至今一直在下降。

今年智己汽車已經通過L6拉開了固態電池的序幕,未來固態電池將占據高端市場生態位,憑藉低廉的成本,磷酸鐵鋰電池則掌握了低端市場。三元鋰電池的出路,或許在於中高端混動車型,可以在更小的體積內,實現更長的純電續航。從近幾年混動車的變化也能看出,純電續航100公里已難以滿足用戶和車企的需求,純電續航200公里正在普及。

新能源汽車是動力電池供應商的基本盤,儲能行業則是未來提升企業營收和利潤的關鍵。通過技術更新疊代,特別是降低成本,穩住基本盤的營收,再向儲能行業發展,是頭部動力電池企業最穩定的發展路線。