西南證券股份有限公司杜向陽,阮雯近期對片仔癀進行研究並發布了研究報告《2024年三季報點評:積極拓展銷售渠道,成本壓力有望減輕》,本報告對片仔癀給出買入評級,當前股價為238.65元。

片仔癀(600436)

投資要點

事件:公司發布2024年三季報,2024年前三季度實現營業總收入84.5億元,同比增加11.2%;歸母凈利潤26.9億元,同比增加11.7%;扣非歸母凈利潤27.2億元,同比增加11.3%。

多元拓展銷售渠道,多單品發力擴充產品矩陣。單三季度收入28億元,同比增長9.6%,具體來看,前三季度公司肝病用藥收入42.8億元,同比增長20.2%,心腦血管用藥收入2.7億元,同比增長11.7%。收入增長主要原因系公司強化市場策劃及拓展銷售渠道,2024年起,公司旗下所有「片仔癀體驗館」升級為「片仔癀國藥堂」,優化提升品牌形象體系,同時與多家頭部知名連鎖藥店合作,實現終端門店覆蓋超過10萬家,公司也加強海外市場開拓,積極接洽柬埔寨、越南、新加坡、阿根廷等國家和地區片仔癀意向合作夥伴。公司集中優勢力量,培育復方片仔癀含片、茵膽平肝膠囊、川貝清肺糖漿等系列產品,不斷豐富片仔癀系列「大單品」矩陣。前三季度化妝品業務實現收入5.3億元(+21.9%),主要在於公司不斷推動化妝品業務項目建設,不斷打造珍珠霜、珍珠霜、美白祛斑膏等化妝品爆款產品。

牛黃價格上漲造成毛利壓力,成本壓力有望緩解。公司前三季度毛利率為45.4%,同步下降3pp,其中醫藥製造業毛利率66.9%,同比減少8.4pp,主要原因是片仔癀重要原材料天然牛黃因為供不應求導致價格上漲。根據康美中藥網的數據,天然牛黃的價格從2023年初的50萬元/千克,上漲到2024年6月的最高165萬元/千克。相關部門公開徵求《關於允許進口牛黃試點用於中成藥生產有關事項的公告(徵求意見稿)》意見,公告對來自於不存在瘋牛病疫情禁令國家(地區),且符合中國海關檢疫要求和藥品質量檢驗要求的牛黃,允許其試點用於中成藥生產。放開進口政策的放開有利於增加國內天然牛黃的供給,控制牛黃價格上漲,有利於片仔癀產品控制成本,改善盈利水平。

積極投入創新研發,成效顯著。公司堅持科技創新為企業發展的核心動力,加強研發布局,2024年上半年,公司取得1個化藥1類新藥的臨床許可(治療淋巴瘤創新藥PZH2113),擬用於治療瀰漫性大B細胞淋巴瘤(DLBCL)為主的復發性/難治性非霍奇金淋巴瘤。另外,片仔癀與上海璃道醫藥科技有限公司合作開發的治療纖維肌痛的化學藥品1類新藥PZH2107(LDS片)完成Ⅰ期臨床試驗,並取得《臨床研究報告》。目前,片仔癀多個在研新藥項目進入重要研究階段,有3個化藥1類新藥、3個中藥1.1類新藥和1個中藥1.2類新藥進入臨床研究階段。同時,公司積極探索片仔癀及優勢品種在肝病、腫瘤、炎症、抗病毒等方向的臨床優勢,系統開展片仔癀治療病毒感染等30餘項藥效機理研究、片仔癀治療中晚期原發性肝癌等10餘項臨床研究。

盈利預測與投資建議。預計2024-2026年公司歸母凈利潤為31.5億元、37.0億元、44.3億元,對應PE分別為46、39和33倍。考慮到片仔癀產品的競爭格局較好,以及成本下行預期下,未來業績持續增長的穩定性,維持片仔癀「買入」評級。

風險提示:費用管控不及預期、核心品種銷售不及預期、成本上漲等風險。

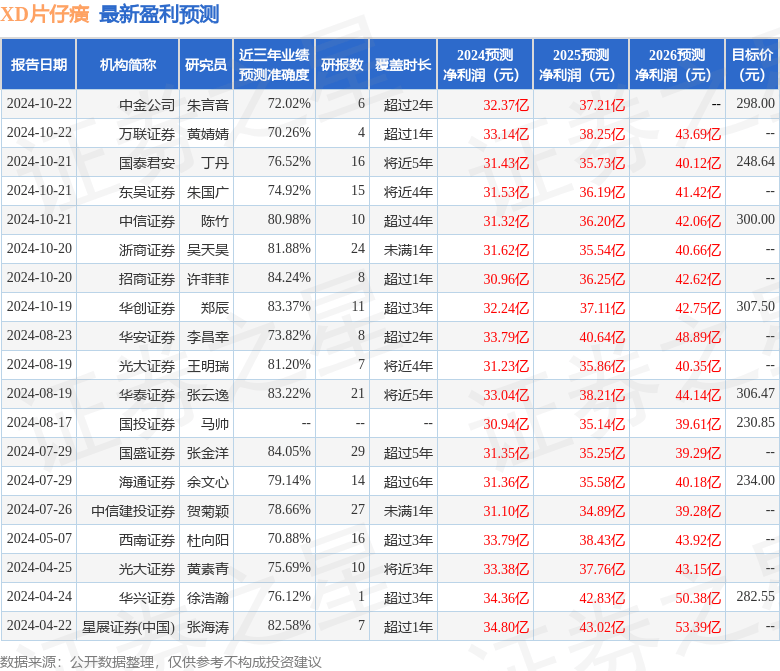

證券之星數據中心根據近三年發布的研報數據計算,招商證券許菲菲研究員團隊對該股研究較為深入,近三年預測準確度均值高達84.24%,其預測2024年度歸屬凈利潤為盈利30.96億,根據現價換算的預測PE為46.52。

最新盈利預測明細如下:

該股最近90天內共有16家機構給出評級,買入評級11家,增持評級5家;過去90天內機構目標均價為263.64。

以上內容為證券之星據公開信息整理,由智能算法生成,不構成投資建議。

文章來源: https://twgreatdaily.com/zh-hk/f6e734a9f14d11ceabd388b5c1ccd40e.html