行業主要上市公司:石英股份(603688.SH)、菲利華(300395.SZ)、凱盛科技(600552.SH)、江瀚新材(603281.SH)、壹石通(688733.SH)、中旗新材(001212.SZ)等

原材料及供給布局

高純石英的製備方法主要有天然水晶粉磨加工、石英礦物深度提純、用含矽化合物化學合成三種,全球能夠製備高純石英砂的礦資源主要集中分布於歐洲、美洲及澳洲,資源儲量逐步枯竭。2012-2023年,全球高純石英原料資源儲存呈波動下降趨勢,到2023年底,全球高純石英原料資源量為6900萬噸。

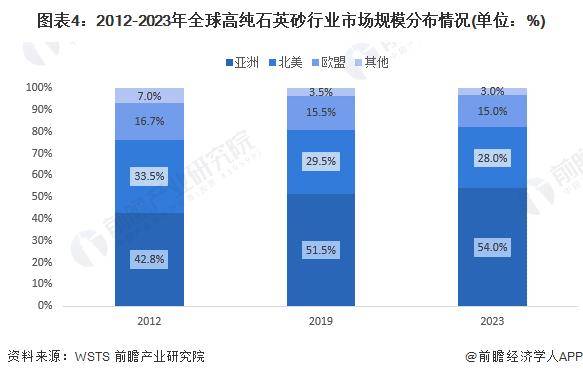

區域格局分析

全球高純石英砂行業市場主要集中在亞太地區、北美地區和歐洲地區。根據世界半導體貿易統計協會的數據,2012-2019年,亞太地區的高純石英砂市場規模占比從42.8%上升至51.5%;北美和歐盟地區的占比則均有下降。2023年,全球有54%的市場集中在亞洲地區;北美和歐洲的市場分別占28%和15%;其他區域市場僅占3%。

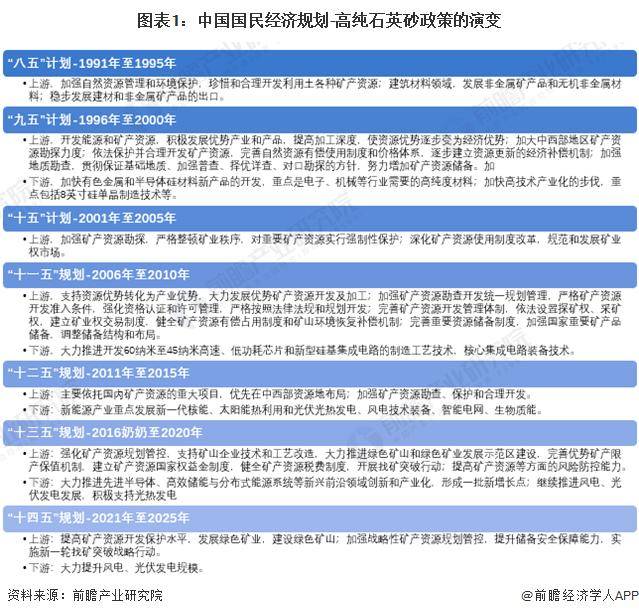

政策歷程圖

高純石英砂是半導體、光伏、光通訊和電光源等領域的重要原料之一,其發展備受國家有關部門的關注。根據我國國民經濟「八五」計劃至「十四五」規劃,國家對高純石英砂上游礦產資源的政策從合理開發、開採、利用轉向提倡保護、綠色可持續發展,對下游領域的支持從半導體技術轉向新能源光伏的布局和運用。

具體來說,從「八五」(1991-1995年)計劃到「十一五」(2006-2010年)規劃,國家層面對高純石英砂產業的政策支持主要偏向供給側,即促進上游礦產資源開採開發、促進轉化為經濟優勢等,對下游的規劃集中在對半導體技術的支持。「十二五」(2011-2015年)規劃在上游提出要「依託國內礦產資源的重大項目,優先在中西部資源地布局」,在下游則首次提出「重點發展光伏光熱發電」。「十三五」(2016-2020年)規劃在上游首次提出「推進綠色礦山和綠色礦業發展示範區建設」,在下游提出「繼續推進光伏發電發展」。「十四五」(2021-2025年)規劃在上游進一步提出「發展綠色礦業,建設綠色礦山」;在下游提出「大力提升光伏發電規模」。

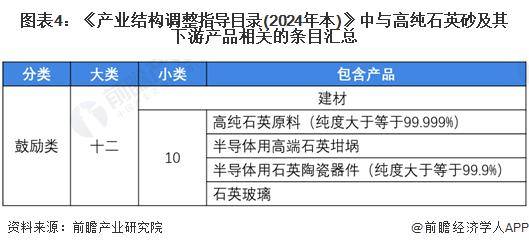

《產業結構調整指導目錄(2024年本)》政策解讀

產業是經濟發展的關鍵所在,是一個國家的立國之本。推動產業結構調整是建設現代化產業體系、增強產業核心競爭力、促進產業邁向全球價值鏈中高端的重要舉措。2023年12月,國家發改委印發《產業結構調整指導目錄(2024年本)》。

《目錄》由鼓勵、限制和淘汰三類目錄組成。其中,鼓勵類主要是對經濟社會發展有重要促進作用的技術、裝備及產品。在《目錄》中,國家發改委將高純石英原料(純度大於等於99.999%)、半導體用高端石英坩堝、半導體用石英陶瓷器件(純度大於等於99.9%)、化學氣相合成石英玻璃等製造技術開發與生產,歸入鼓勵類建材產品。

更多本行業研究分析詳見前瞻產業研究院《中國高純石英砂行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO諮詢/募投可研、專精特新小巨人申報等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。