今年的價格戰和去年不同,去年還有時間和地區的限制,比如「12萬的雪鐵龍C6」轉瞬即逝;今年的價格戰堪稱全時段、全方位,從春節假期後比亞迪兩款榮耀版車型開始,特斯拉、理想、五菱、小鵬、埃安等品牌紛紛宣布調整價格或提供相應的補貼優惠,直至今時今日也沒有消停的跡象。

除此之外,蔚來、小鵬兩家新勢力也將發布全新的子品牌,向更主流的細分市場滲透。

想必消費者對這場持久價格戰喜聞樂見,無論是「先下手為強」的用戶還是「等等黨」,似乎都能以更低的價格買到車。

新車降低價格售出,一方面是保持市場競爭力,另一方面是為了降價清庫存,將更多的資源放在新品上。然而,羊毛出在羊身上,為了尋求成本控制和平衡財務壓力,降低成本的寒氣逐漸傳遞到處於上游的每一位供應商中。

博世中國總裁徐大全透露,

「今年車企要求降價20%,往年的行業慣例都是降價3%—5%,有些車企甚至直言『不答應降價就不付款』。」

負責ABS、ESP等供應商,年降通常要求在3%—10%左右;負責金屬材料、塑料件等套件,年降通常在3%—5%。面對如此「無理」的降價要求,部分供應商似乎扛不住這樣的高壓,提出要將重心從中國往其他市場偏移,比如電機製造商尼德科、全球第七大汽車零部件供應商佛瑞亞等等。

當然,面對車企的施壓,也有的供應商選擇「逆流而上」,主動向車企提出低成本的解決方案。只是邏輯上多少有些奇怪,過去的產品降價邏輯一般是「降本-降價」,但現在的中國汽車行業卻反過來,是下游廠商倒閉上游供應鏈降價。

從結果看都差不多,消費者最終還是買到了更實惠的產品,不過從整個行業的運轉模式來說,很難說到底是不是好事。

供應商降價有奇招

如果不看這屆北京車展高熱度的新車和「車模」,把焦點放在汽車智能領域,小通注意到除了高性能、高算力之外,低成本硬體也成為更多供應商的主要賣點。

智駕科技供應商地平線,發布了征程6智能駕駛計算方案。征程6系列推出六個版本,其中征程6P的算力達到560TOPS,單顆征程6P就可以支持全場景高階輔助駕駛。官方表示,基於征程6P的硬體系統成本可以做到一萬元以下,面對支持高速高階智駕的征程6E,不僅性能提高40%,硬體系統成本還下探了40%。

基於這套晶片平台不少自動駕駛頭部企業紛紛跟進,其中輕舟智航發布了基於征程6的中高階智駕解決方案;易航智能首次推出基於征程6E的城市智駕方案;鑒智機器人推出的7VnR魚眼NOA極致性價比解決方案中,同樣用上了基於征程6打造的PhiVision 2.0純視覺感知產品。

針對成本比較高的雷射雷達,禾賽科技放棄了瞭望塔式設計,而是將其繼承到前照燈單元內,不僅降低了風阻,還節約了材料成本;一徑科技推出性價比產品ZVISION EZ5,最高支持192線,而且還對光窗面積、轉鏡尺寸進行了優化,得以進一步壓縮成本。

前照燈和雷射雷達一體化設計

打造高性價比的硬體只是降本的方式之一,提高集成度也能有效降低線束、傳感器等方面的成本,艙駕融合則是其中的代表。(所謂「艙駕融合」,就是將數字座艙和智能駕駛形成一體控制域。)

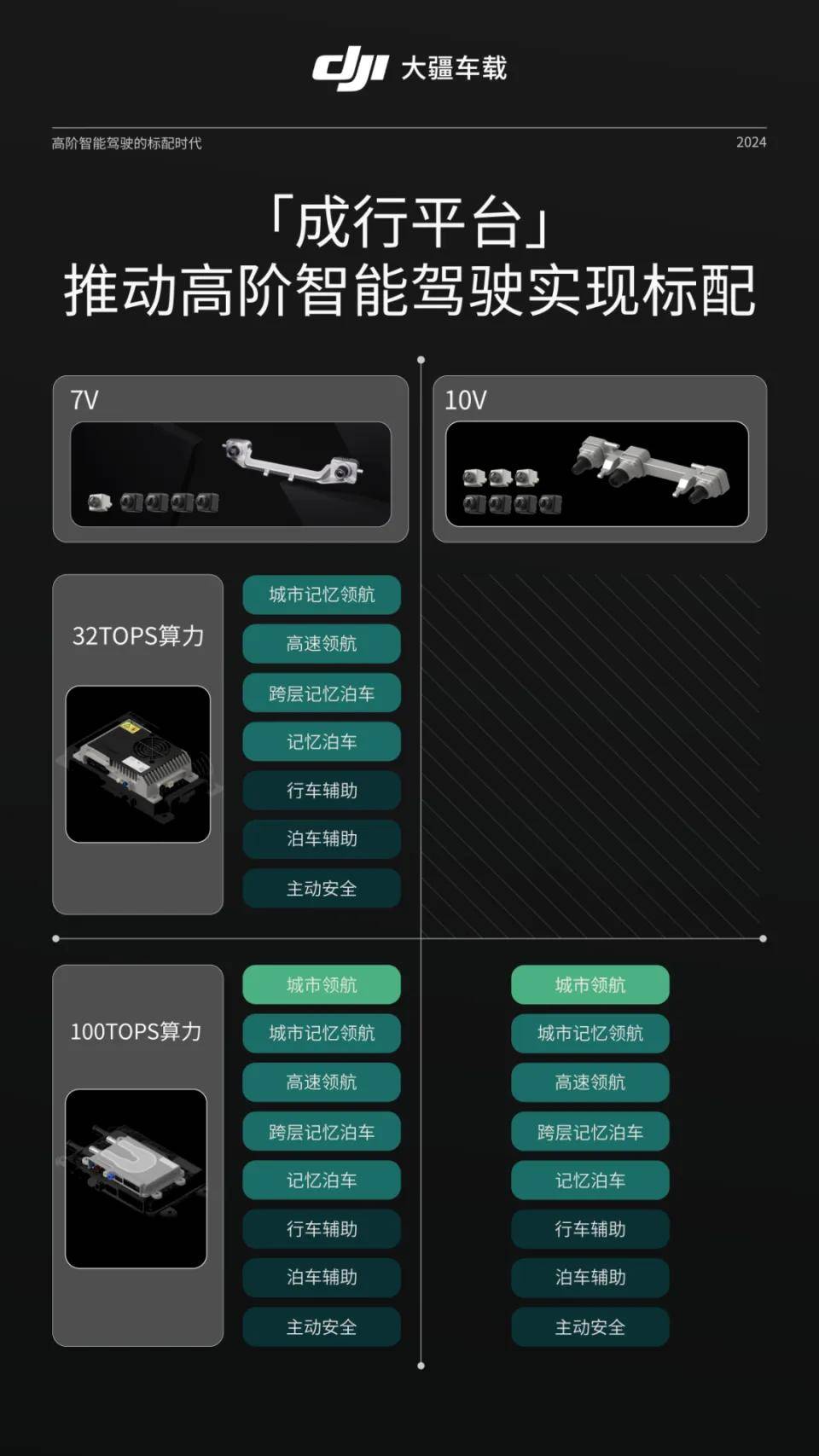

高通是「艙駕融合」的先行者,在2023年1月份推出了Snapdragon Ride Flex SoC,只需一顆SoC晶片就可以同時支持數字座艙和ADAS。在這屆北京車展期間,高通和大疆車載公布了成行平台智能駕駛解決方案和艙駕一體解決方案。

主推性價比車型的哪吒汽車,在這屆北京車展期間與高通、車聯天下聯合,將首發基於Snapdragon Ride Flex平台的艙駕融合方案,在保證性能的前提下進一步壓縮成本。北鬥智聯、博世等供應商也提供相應的艙駕融合解決方案,其中博世解決方案的總成本可降低30%。

在這樣的背景下,行泊一體、艙泊一體的融合形態也被衍生出來,值得注意的是,四維圖新,以及來自英國的科技公司安波福,更是推出艙行泊一體化融合方案,相當於在「艙駕融合」的基礎上增加了自動泊車這一控制域,這一方案還能降低20%的成本。

往年的大型國際車展上,供應商承擔著「技術先行者」的身份,比的是晶片算力、硬體實力,以及各種參數,為的是尋求與車企的合作。如今,智能座艙、智能駕駛領域所需要的硬體配置不再是高端產品的專屬,而且隨著哪吒汽車、零跑汽車等品牌推出打著「智能平權」旗號的車型之後,供應商自然需要開發出價格更低的定製產品。

「高性價比」這一底牌,在市場中很容易起到作用,應付對供應商知根知底的車企,效果更為顯著。

供應商必須「主動」降價

車企在供應商面前本質上也是一名消費者,而車企敢於將壓力施加給供應商,除了本身的降價需求之外,供應商之間暗流涌動的競爭也迫使自己必須做出改變。

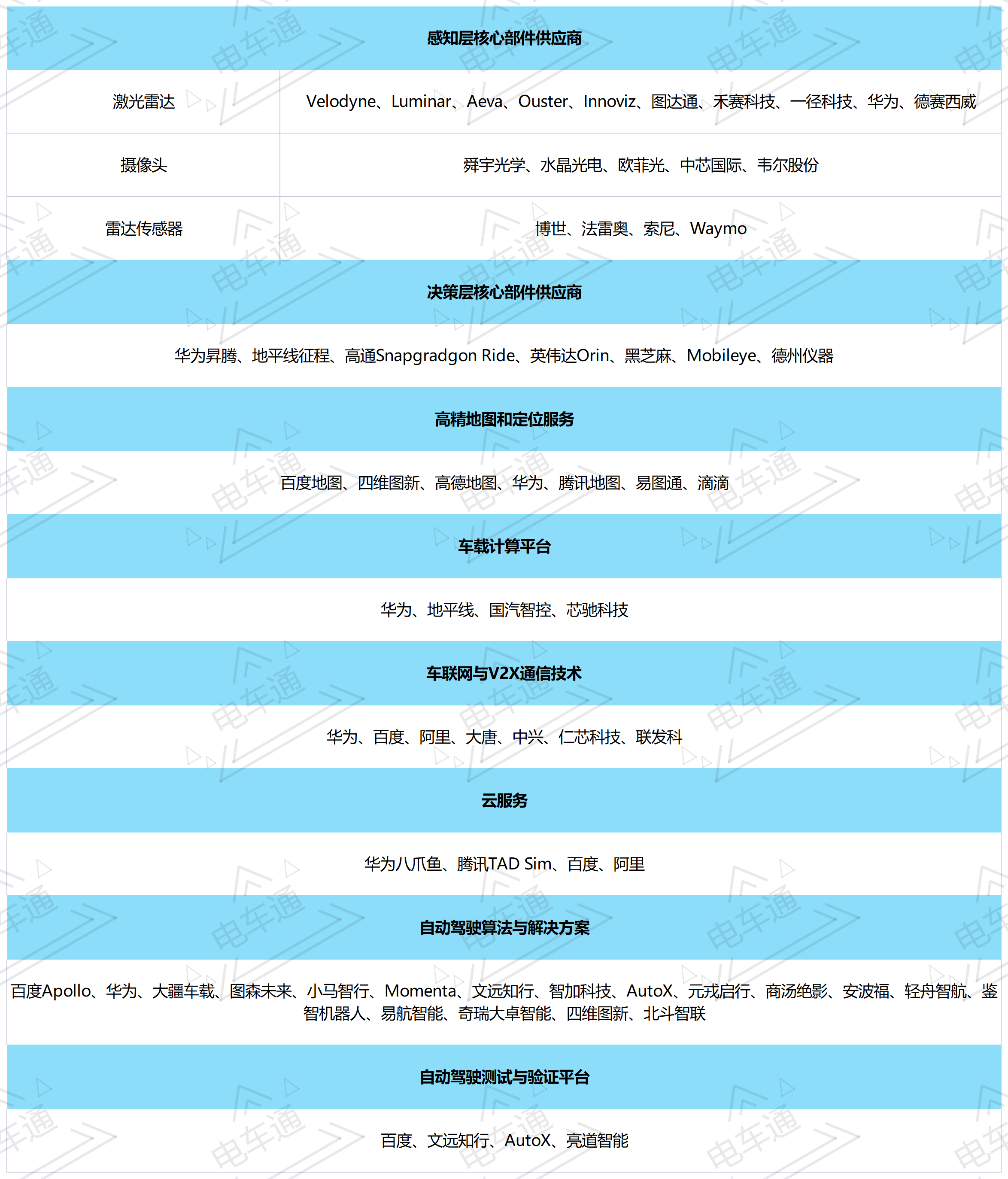

近兩年,新能源和智能化在汽車行業的持續深入,催生出新的供應商,北鬥智聯、鑒智機器人等誕生至今還沒有五年時間,商湯、大疆等科技巨頭,也紛紛投入到智能汽車的領域。據小通的不完全統計,提供自動駕駛算法與解決方案的知名供應商就有將近20家,提供雷射雷達的知名供應商也有10家左右,晶片、車聯網、雲服務等領域的供應商也有不少。

顯然,新能源車市已經從「增量競爭」轉化到「存量競爭」。在「增量競爭」時代,車企需要更強的技術來擴大知名度,自然會與頭牌供應商合作,但來到「存量競爭」時代,車市淘汰賽拉開帷幕。根據中汽協公布的數據,2023年,新能源車的產銷量突破900萬輛,市場占有率達31.6%,預計今年的新能源車銷量將在1150萬輛左右。

然而,這250萬輛左右的增量,似乎無法滿足各家新能源車企在年初定下的銷量目標。

比亞迪定下了至少增長20%的年銷量目標,按照去年300萬輛的基礎來算,比亞迪已經占據了60萬輛的銷量增量;理想汽車定下將近43萬輛的增量目標;小鵬汽車的增量目標是14萬輛,這一水準看似沒有那麼高,但已經要求今年業績翻倍……在這麼多新能源車企中,似乎只有蔚來的銷量目標有所下調。

「蛋糕」就這麼大,每一家車企都有機會完成目標,但可以肯定的是不會所有人都能吃飽。

供應商賺取利潤的主要方法本就是大規模量產,訂單總量上去了,只是單價下探得嚴重。當某個供應商接受車企的訂單後,必然會引起連鎖反應。

以晶片為例,國產ESP晶片的價格已經降至10元一顆,迫使海外的晶片公司加入價格戰,其中美國德州儀器的ESP晶片下降到12元一顆,而這顆晶片在一年之前還是1500元;德州儀器的TPS51200DRCR晶片,也從70元降至1元。

還有一個對供應商而言不算特別好的消息,像比亞迪集團、吉利集團等大廠,本身擁有足夠強大的智能汽車供應鏈,當中不少技術還處於領先水準,比如吉利自研的中國首款車規級7nm智能座艙晶片龍鷹一號,綜合算力是主流車規晶片高通8155的兩倍;比亞迪宣布自研、自產算力達到1000TOPS和2000TOPS的艙駕一體晶片。

車企自產自足,不僅不用擔心被供應商「卡脖子」,還增加了與供應商談判的籌碼。

至於是少賺點錢,還是自己想辦法壓縮成本來保證利潤,那是供應商的策略問題。毫無疑問,「生存」成為供應商的關鍵詞,現在已經沒有一家供應商可以躺著賺錢了。

智能汽車,即將迎來「平替時代」

王傳福所說的「汽車的上半場是電動化,下半場是智能化」,已經成為行業共識。

上半場,新能源車企比拼的是能耗、續航、安全等硬實力條件,比到最後,本質上比的是誰可以將續航更長、充電速度更快的高端技術更快下放到平價產品上。

小米SU7的「火爆」、訂單突破2.1萬輛的智己L6、起步就是688km的20萬級純電動轎車極氪007等等,都是高端技術下放而迅速獲得消費者青睞的代表作。

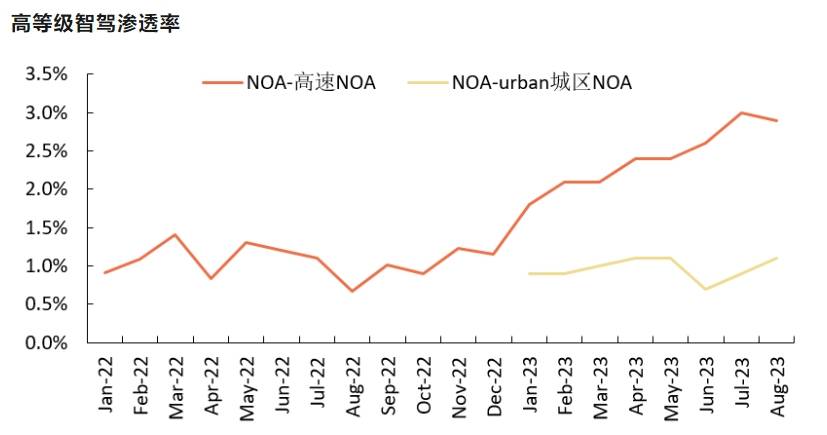

下半場的比拼已經開始,智能化被更多車企強調。根據高工智能車發布的數據,截至2023年8月份,搭載高速NOA系統車型的智駕滲透率在3%左右,搭載城區NOA系統車型的智駕滲透率在1%左右。

在2023年以前,高速NOA系統智駕滲透率保持在1%的原因,不過是成本問題。以往的高精度地圖方案,維護成本高,而且還需要每個地區的單獨審批,後續引入的雷射雷達方案,再次將智能汽車的硬體成本提高一個檔次。

在小通看來,汽車的下半場也不可避免地走上半場相似的道路——一開始比誰的技術更高端,但當技術趨於同質化後,最後比的是將高端技術下放的速度。尋求更廉價的方案已成為車企共識,智能唯有形成規模化之後才能形成足夠的影響力,而規模化的前提自然離不開降低成本。

「省錢達人」馬斯克在2019年提過,「昂貴的傳感器是不必要的」,不僅沒有配備雷射雷達,超聲波雷達和毫米波雷達等基礎硬體在新款特斯拉車型也相應被移除,堅定地站在低成本的純視覺方案陣營中,極越汽車也緊跟其後。

單個攝像頭的成本就幾十美元,雷射雷達的單價就高達1000美元,但雷射雷達貴有貴的道理,測量的準確性高、信息獲取能力更強,還不受環境光線變化的影響。為此,小鵬、鴻蒙智行等品牌走無圖路線,通過砍掉高精地圖的成本來降低智能汽車的購車門檻。

雖說此舉確實把高階智駕滲透到20萬元以內的主流消費市場,但雷射雷達仍是大頭,想要降低雷射雷達的成本還得看供應商。

多家車企都將今年當作是智駕大規模商用的元年。極越智駕今年將開通兩百座以上城市的PPA;智己計劃在6月推出無圖NOA,今年內百座城市實現通勤模式等高階功能;昊鉑的城市NDA功能,也將會在9月份全國開放。

理想汽車董事長李想直接道出市場未來的殘酷現狀:「就像你買了一個二三十層的樓房,它是有沒有電梯的差別。以後在中高端車市場,如果不能提供城市NOA,消費者就是買和不買的差別。」

此時,供應商提供的「高性價比」解決方案很對車企的口味了。

縱觀國內市場,打響「智能平權」第一槍的應該是大疆車載。小通了解到,大疆車載前期實現的7個攝像頭+21TOPD算力的核心智駕系統,成本在5000元左右,而最新推出的10攝像頭+21TOPD算力的核心智駕系統,已經可以實現不依賴高精地圖的城市NOA,而且成本只在7000元左右,寶駿悅也Plus、奇瑞iCAR 03等10萬級別的新能源車也能率先應用。

平心而論,「智能平權」確實往前走了一大步,但從已經搭載高階智能駕駛系統的車型來看,他們的市場銷量似乎沒有獲得太多消費者的認可。

寶駿悅也系列,上市前期仍有3000輛左右的月銷量水準,但進入今年以來,月銷量水準已經跌至1000輛以下,即便推出官方當時聲稱「20萬元以內唯一搭載量產交付的無圖城市記憶領航輔助系統」的寶駿悅也Plus,似乎也沒有將這一車系從水火之中救出來。

通過選裝智駕包的形式來拉低售價的哪吒X,在銷量方面也比較尷尬,在今年1月份還有將近5000輛的月銷量水準,但3月份的銷量已經不到1000輛。小通查詢哪吒X的周銷量數據,發現其周銷量保持在50輛左右,儼然沒有年初時的增長態勢。

明明智能駕駛的門檻已經很低了,但為什麼仍然沒有消費者願意為之買單?

理由其實很簡單,雖然消費者對智能駕駛的信任度和依賴在逐漸提高,但汽車是大宗消費品,續航、安全、空間等依然是大部分普通消費者買車時最看重的因素。

現在看回這兩款產品,寶駿悅也系列的競爭力並不強,綜合200多公里的續航里程,2110mm的軸距水平,頂配車型只給到兩個安全氣囊等多方面表現,註定只是小部分用戶的「城市通勤大玩具」。

哪吒X身處競爭尤為激烈的緊湊型純電動SUV市場,比亞迪元PLUS、AION Y等對哪吒X構成較大的品牌力威脅,其次在用戶比較關注的性能和空間上,哪吒X確實沒有太明顯的優勢。

消費者想要的「智能平權」,並不是需要一款只要智能化足夠高的平價產品,而是需要一款在保證硬實力條件的基礎上,智能水平足夠高的平價產品。寶駿悅也系列、哪吒X之所以沒有暢銷,只是犯了前者這一錯誤:科技平權不應該以犧牲用車體驗為前提。

按照供應商和車企的規劃,「智能平權」仍是車市競爭下半場的主流,只是在這過程中,某些車企把重點搞錯了。

寫在最後

去年年底,奔馳、寶馬等多家品牌獲得了L3自動駕駛道路測試牌照,可以預見會有越來越多的車企加入L3自動駕駛道路測試的行列中,智能化將會成為車企的重要需求之一。

就在這樣的環境下,供應商用低價策略確實可以迎合車企的需求,但小通其實有兩個擔憂。

一是成本下降是否意味著質量也會隨之下降?站在消費者的角度,大多數的他們並找不到汽車供應鏈上游的具體情況,如果供應商在面對車企的高壓時,為了降低成本只是交付質量剛剛合格的產品,願意接受的消費者不會太多。

二是從技術發展的角度,如果供應商僅僅通過減配等方式來壓縮成本,而這一過程中沒有採用新技術,那麼這場供應商的價格戰就是一場「內卷」。更讓小通擔心的是,倘若廠家在接受投標時只秉持著「價低者得」的理念,看似在價格戰中唯一獲益的消費者,本質上買到的產品只是「一分錢一分貨」,並沒有享受到科技改革帶來的低價和高效。

此外,供應商和車企其實站在「同一艘船」上,壓價行為可能導致供應商與車企之間的關係變緊張只是其次,最擔心的事是「一榮俱榮,一損俱損」。

表明上,供應商利潤的持續壓縮,對研發方面的投入相應會減少,甚至還會導致財務困難。但是汽車的供應鏈比其他行業都要長,從短期來看,供應商的價格戰可能會引發行業洗牌,淘汰一些技術跟不上的供應商,但從長期來看,汽車行業供應鏈中斷的風險有所提升,而且技術創新和產品改進也會受到限制,說白了降價並沒有反哺於行業發展。

價格戰不消停,車市的寒氣已經傳遞到每一位供應商,能讓供應商們逃出這場「內卷」的方法,不僅要主動降本,還要主動增效,更要全面覆蓋車企的需求。