消費金融機構金融債發行密集落地中。6月23日,中國貨幣網數據顯示,中銀消費金融有限公司(以下簡稱「中銀消費金融」)披露2024年金融債券(第二期)發行結果公告指出,公司2024年第二期金融債券發行已經結束,發行總額為15億元。至此,中銀消費金融年內金融債發行規模達到30億元。

6月中,除了中銀消費金融外,興業消費金融股份公司(以下簡稱「興業消費金融」)也在推進新一期金融債券發行工作,規模同樣預計為15億元。而將時間線再拉長一些,2024年上半年,消費金融通過金融債券融資總規模達到250億元,發單量、融資規模均創下歷史新高。

6月2家消金機構發行金融債

經歷前序籌備流程後,中銀消費金融公布最新一期金融債發行結果。根據公告,中銀消費金融本次金融債券發行價格為100元,票面利率為2.25%,將於6月24日起開始計息。金融債券發行的主承銷商則包括華泰證券股份有限公司、中國銀行股份有限公司等8家機構。

早前,中銀消費金融於6月17日披露2024年第二期金融債券發行的多份相關文件,包括人民銀行許可憑證、募集說明書、發行公告以及承諾函等。6月19日,中銀消費金融發布申購區間與申購提示性說明,並在6月21日披露發行結果公告。

在募集說明書中,中銀消費金融披露了主要監管指標,截至2021年末、2022年末及2023年末,該公司資本充足率分別為15.34%、13.68%以及12.24%,同期公司資產損失準備充足率均高於100%,不良貸款率則分別為2.94%、2.80%和3.47%。

對比中銀消費金融這一發行進度,興業消費金融年內發行的第四期金融債券,也有望迎來快速落地。根據中國貨幣網,幾乎就在中銀消費金融披露前述信息的同期,興業消費金融先後發布了2024年第四期金融債券的系列發行文件、申購區間與投資者申購提示性說明,金融債券的進程更進一步。按照規劃,興業消費金融本期債券基本發行規模為人民幣15億元、增發規模不超過15億元,起息日為6月25日。

相關文件還提到,最近三年,興業消費金融籌資活動產生的現金流入主要來自發行債券。截至2021年末、2022年末和2023年末,興業消費金融不良貸款率分別為1.90%、2.14%和2.49%。

素喜智研高級研究員蘇筱芮表示,金融債發行密集落地,反映出機構補充資本進程持續加速。金融債發行是消費金融公司補充資本的一種主要手段,擁有諸多優點,一是能夠促進消費金融機構的穩健經營,二是有利於提升消費金融機構的風險抵禦能力。

對於公司連續發行金融債的主要原因和後續規劃等問題,北京商報記者也向中銀消費金融、興業消費金融分別進行了採訪,截至發稿,未收到相關公司回復。

融資規模創新高

完成新一期金融債券發行後,前述兩家消費金融機構金融債券產品發行規模再度提升。在年內發布的首期金融債券產品中,中銀消費金融募集資金15億元,當前發行規模累計至30億元。同期,興業消費金融已經累計發行三期金融債,發行規模共計55億元。若按照本次發行15億元計算,上半年興業消費金融通過金融債募集資金將增至70億元。

自2023年人民銀行定調消費金融金融債發行「開閘」以來,持牌消費金融公司密集通過發行金融債券「補血」,不論是發單量還是融資總額較此前均有明顯提速。

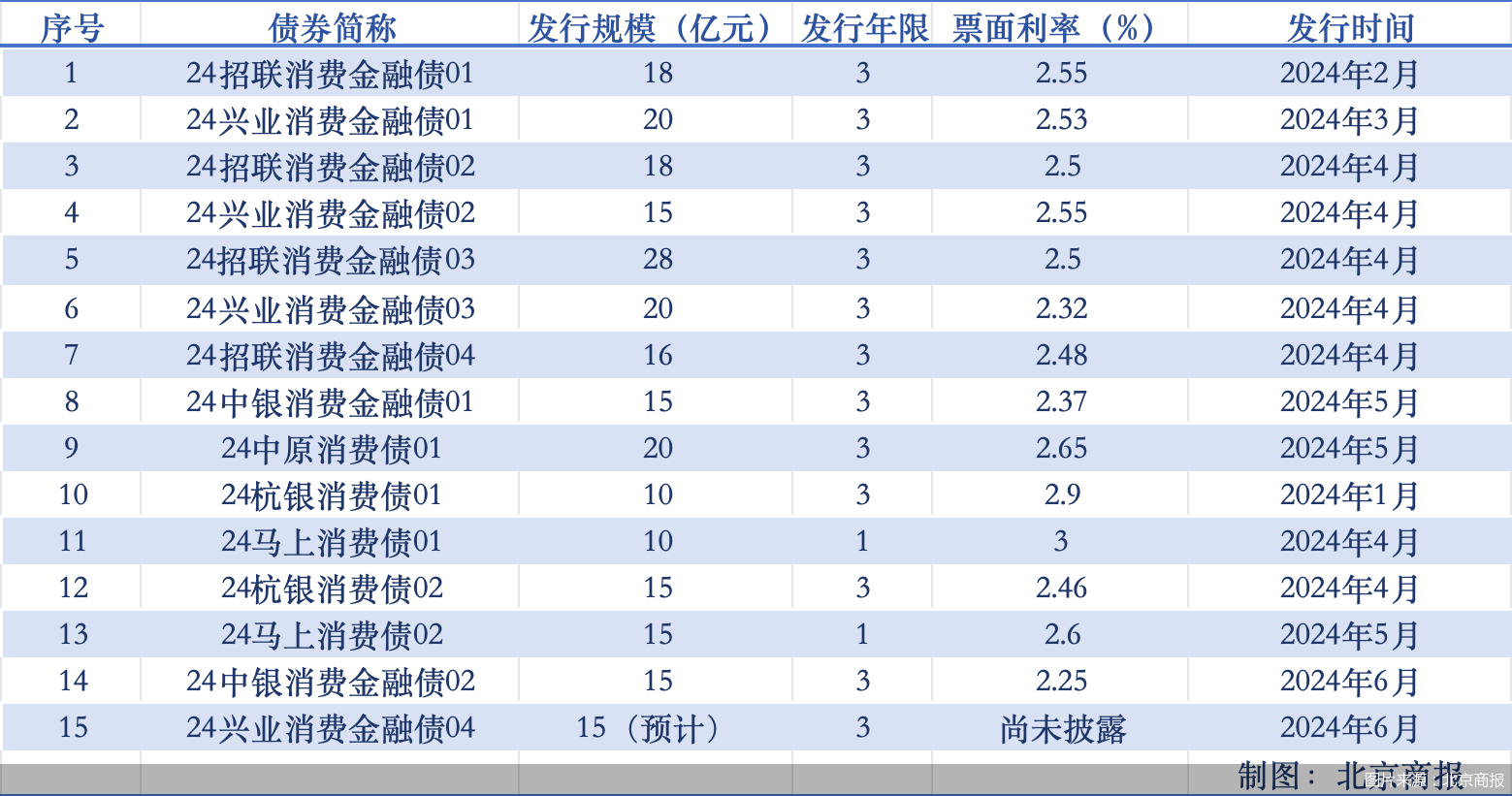

北京商報記者統計發現,包括上述兩期金融債在內,年內招聯消費金融、興業消費金融、中銀消費金融、杭銀消費金融、中原消費金融、馬上消費金融等6家消費金融公司合計發行了15單金融債,總融資規模為250億元。

在發行頻次和規模方面,中原消費金融於5月發行1單金融債,發行規模為20億元;馬上消費金融、杭銀消費金融、中銀消費金融年內發行2單金融債,累計發行規模分別達到25億元、25億元、30億元;剩餘招聯消費金融、興業消費金融發行數量達到4次,累計發行規模為80億元、70億元。

整體而言,年內6家消費金融機構發行的金融債券期限多為3年,僅有馬上消費金融兩期金融債產品期限均為1年,票面利率則集中在2.32%—3.00%區間不等(興業消費金融最新一期金融債券票面利率尚未公布)。在募集資金方面,相關機構均在發行文件中指出,債券募集資金擬用於補充公司中長期資金,優化公司資產負債期限結構。

此外,綜合來看,自2016年消費金融公司首次獲批發行金融債券以來,共有7家公司合計發行了36單金融債,總融資規模突破550億元。而在2024年以前,發行規模高峰期在2020年的130億元。2024年上半年,消費金融公司金融債發單量、融資總額均創下歷史新高。

蘇筱芮指出,消費金融公司作為專業化的消費信貸機構,通過提供普惠金融服務,現已成為服務中低收入人群、促進消費、擴大內需的重要力量。年內消費金融公司金融債發單量、融資總額均創歷史新高,在消費回暖的當下,有助於經營良好的消金公司以多元融資渠道籌集低成本穩定資金,從而更好地為實體經濟進行服務。

「這也在一定程度上表明,消費金融行業在促消費等宏觀政策利好影響下,發展更加迅猛。」博通諮詢首席分析師王蓬博評價稱。

將持續發力多渠道補充資本

一直以來,持牌消費金融機構都在追求多元化的融資渠道,以構築業務發展的資金「護城河」。除了聚焦於中長期資金的金融債外,消費金融機構其他融資方式包括股東增資、同業拆借、信貸資產證券化(ABS)以及銀團貸款等多類。

相較於其他融資方式,金融債券憑藉周期長、利率低等特點受到從業機構的青睞,但同樣也面臨較高的准入門檻。

Wind數據顯示,在已開業的31家消費金融公司中,僅有9家機構獲得人民銀行同意發行金融債。除了前述6家消費金融機構外,還有捷信消費金融、哈銀消費金融以及中郵消費金融拿到「入場券」,其中後兩者尚未真正發行金融債券。

談及金融債券的發行難點,蘇筱芮指出,金融債券的發行對象為全國銀行間債券市場成員,牽扯機構類型眾多,會有銀行、券商等機構擔當主承銷商、聯席主承銷商,還有評級機構對機構主體、所發行債券進行相應評級。為保障銀行間債券市場的良性、可持續發展,監管對從業機構的盈利能力、內控治理以及合規建設等方面提出了諸多要求。

蘇筱芮預計,2024年下半年,消費金融機構在多渠道補充資本方面將繼續加大力度,獲批發行金融債券的機構將在人民銀行許可的額度範圍內,完善金融債券發行工作。

在王蓬博看來,金融債發行「門檻」高,但優勢特徵也十分明顯,對消費金融公司而言可以拓展融資渠道,優化資產負債結構,並降低利率風險敞口。符合發行要求的消費金融公司數量越多,發行落地就會越密集。「由於金融債發行的門檻限制,還有可能會加速消費金融行業分化,頭部機構資金實力將更加充沛。」王蓬博表示。

北京商報記者廖蒙