美國經濟的狀況,在美國統計局公布的數據里,高歌猛進;在美國民眾的「體感」上,普遍悲觀。

由此造出「氛圍衰退」(Vibecession)一詞——用以描述人們對經濟狀況存在的悲觀情緒,即便是表現良好的經濟統計數據也無法消除這種悲觀情緒。

而經過一段時期「表面上的繁華」之後,美國官方最新公布的統計數據顯示,美國經濟的「氛圍衰退」正在一步步照進現實。

數據釋放悲觀信號

最新一輪美國經濟數據顯示,經濟增長勢頭正在放緩。

這種跡象在今年上半年已有顯現。4月公布的第一季度GDP數據遠低於預期,意外「爆冷」。

其中,美國經濟的主要增長引擎——個人支出增長低於預期水平。

「爆冷」數字表明,在前一年的意外強勁增長後,2024年初,美國經濟動能明顯減弱。

今年第一季度以來,美國通脹率急劇上升,導致消費者和政府支出快速降溫。尤其是美國消費者在汽車、汽油等商品上的支出放緩以及企業庫存投資減少,拖累了整體經濟增長。

而最新修訂的政府數據又將美國一季度GDP和個人消費支出(PCE)增速雙雙大幅下修,繼續釋放悲觀信號。

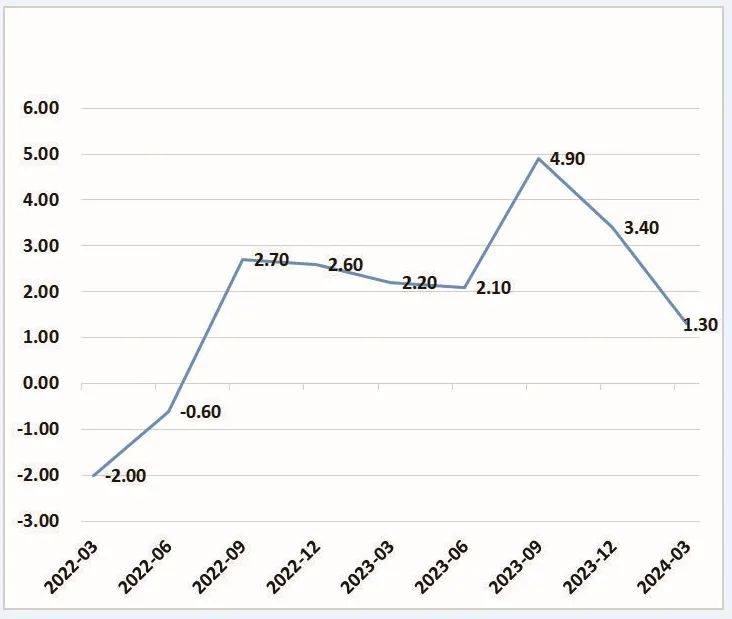

5月30日,美國商務部發布第一季度GDP修正數據顯示,美國第一季度實際GDP年化季環比增速為1.3%,較初值1.6%下修0.3個百分點,較去年四季度的3.4%大幅放緩,為2023年第一季度以來新低。

美國實際GDP年化季環比增長率(%)

數據來源:Wind 黃鋒製圖

美國商務部表示,最新數據主要反映了對個人消費支出的下修。具體來看,當季占美國經濟總量約70%的個人消費支出增長2%,較首次預估數據下調0.5個百分點。其中,商品支出下降1.9%。

反映企業投資狀況的非住宅類固定資產投資增幅為3.3%,較首次預估數據上調0.4個百分點,但仍低於去年第四季度增幅。

與此同時,一季度PCE年化季環比增長2%,較初值2.5%下修0.5個百分點,低於預期值2.2%。

PCE價格指數是美聯儲最為關注的通脹指標,對美聯儲貨幣政策具有指引功能。

此外,美國4月成屋簽約銷售指數環比大跌7.7%,弱於預期,創2020年4月份以來新低,呈現旺季趨冷的現象。

美國就業市場也出現小幅降溫,四周平均首次申領失業救濟金人數達到8個月來最高水平。美國勞工部最新公布的數據顯示,5月25日當周首次申領失業救濟金人數為21.9萬人,略超出市場預測的21.7萬人,前值由21.5萬上修至21.6萬人。

「氛圍衰退」顯現

企業和個人對美國經濟的「體感」更能說明問題。

當地時間5月29日,美聯儲發布對12個地區進行商業調查的褐皮書顯示,企業對經濟前景越來越悲觀。

諸多企業都擔心消費者需求持續減弱和地緣政治緊張局勢對經濟的潛在影響。這種不確定性導致企業在投資和擴張上更加謹慎。

過去三年里,通貨膨脹一直主導著美國企業界的討論。到現在,通貨膨脹仍是企業主不可迴避的痛點。成本壓力是企業面臨的一大挑戰,特別是在製造業。

稍早之前,4月9日,美國全國獨立企業聯合會(NFIB)表示,其小企業樂觀指數3月下跌0.9點至88.5,為2012年12月以來的最低水平。這是該指數連續第27個月低於98的平均值。

25%的企業主表示,通貨膨脹是他們經營業務時面臨的最主要問題,由此帶來投入成本的上升。

但當企業想把上漲的成本轉嫁給消費者——也就是漲價時,卻遇到了阻力。消費者對漲價的高度敏感直接導致銷量的下跌。

一邊是通脹帶來的成本上升,一邊是為緩解需求疲軟和高庫存壓力,一些企業不得不降價來吸引消費者。

全美最大的獨立顧問經紀商利普樂金融集團(LPL Financial)首席經濟學家羅奇(Jeffrey Roach)表示,消費者難以承受持續的高價格,這給企業盈利帶來了壓力。

隨著物價持續上漲,消費者也正受到通貨膨脹的影響。

高通脹使得消費者感受到購買力下降,他們不得不更加謹慎地管理開支,甚至需要動用儲蓄。對於進一步的價格上漲,消費者表現出強烈的抵制態度。

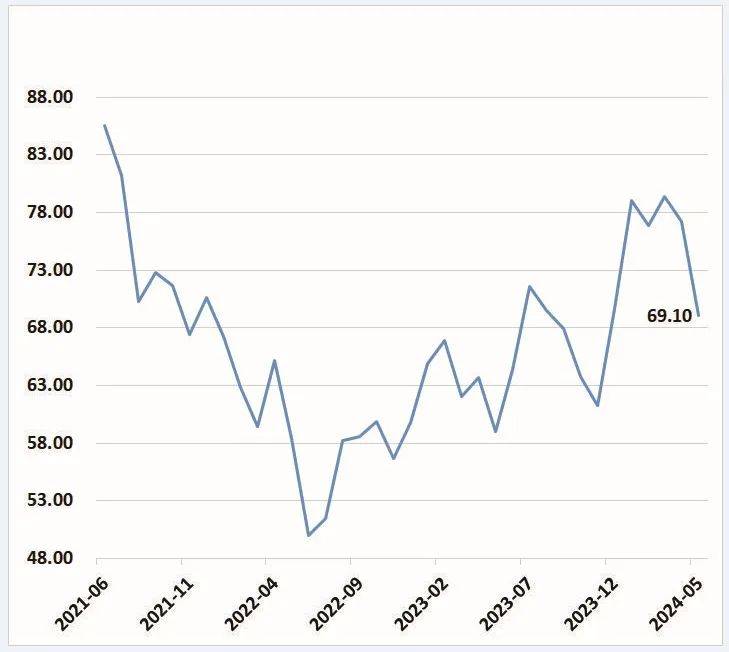

美國的消費者信心指數此前已經連續3個月下滑,至5月才有所上升,按月上升4.5點,到102點,比市場預期高。不過,預計經濟在未來12個月會陷入衰退的消費者增加。

美國密西根大學消費者信心指數

數據來源:Wind 黃鋒製圖

現在,美國低收入人群的儲蓄情況遠低於疫情前的水平,3月份平均時薪的年增長率為2021年6月以來最慢。

加薪幅度無法超過通脹,這意味著工薪階層的購買力正在下降。美國《福布斯》雜誌的調查稱,扣除通貨膨脹因素,美國人的工資水平自20世紀80年代中期以來並沒有提高。

民調結果顯示,在大多數美國民眾眼中,現在美國經濟狀況似乎要糟糕得多。

英國《金融時報》和美國密西根大學羅斯商學院聯合進行的最新民調顯示,71%的受訪者認為,美國經濟狀況不佳。

英國《衛報》發布的一份由哈里斯民調公司進行的最新調查也顯示,近五分之三(56%)的美國人認為美國正處於經濟衰退之中;近半數美國人(49%)預計美股今年將下跌;55%的美國人認為美國經濟只會變得更糟。

這種現象,被經濟學家們稱為「氛圍衰退」。這個詞最早由網紅經濟評論員凱拉·斯坎倫創造,用以描述人們對經濟狀況存在的悲觀情緒,即便是表現良好的經濟統計數據也無法消除這種悲觀情緒。

降息預期再降溫

美聯儲最新發布的褐皮書顯示,儘管美國經濟近期持續增長,但由於各項報告顯示不確定性升高且有關風險疑慮增多,經濟前景已變得愈發黯淡。

自2022年底美聯儲積極加息以抑制通脹以來,高利率環境已給美國經濟多領域帶來複雜影響,並不斷傳導引發連鎖反應。

而高利率環境的長期化正在變成現實。

美聯儲自去年7月以來一直將政策利率維持在5.25%—5.50%的區間,這是逾23年來的最高水平。

市場普遍預計美聯儲將在今年開始降息,但降息時間一直在延遲。

年初,市場預期今年3月份降息;過了一段時間,推遲到6月份,後來又變成了9月份。現在,市場再度調低了對美聯儲年內降息的預期。

美聯儲公布的聯邦公開市場委員會(FOMC)在4月30日至5月1日的會議紀要仍舊「鷹派」。會議紀要提到,經濟數據顯示出通脹比此前預期更為持久,經濟總體具有彈性,政策預期隨之發生重大變化。通貨膨脹在過去一年有所緩解,但仍然具有較強的粘性,近幾個月來,委員會2%的通脹目標仍未取得進一步進展。

會議紀要顯示決策者並不急於降息,甚至有人提出必要時採取更多限制性政策的觀點。

政策預期和經濟數據雙重推動下,市場繼續降低對美國年內降息押注。目前,市場預計美聯儲在6月11日至12日的政策會議上將保持基準利率5.25%至5.50%不變。

掉期交易預計美聯儲將在12月首次降息,且2024年降息幅度預期大幅縮減。

雖然美聯儲官員幾乎排除了再次加息的可能性,但他們也表示,在受到今年前三個月高於預期的物價上漲的刺激後,未來幾個月需要持續出現令人鼓舞的通脹數據,然後才會降低借貸成本。

美聯儲現在面臨的一個難題是,利率「既太高又太低」。《華爾街日報》認為,對許多美國家庭和小企業來說,降息來得還不夠快。不過,對能夠利用公司債券市場融資的大公司和有幸搭上股市上漲順風車的投資者來說,美聯儲放不放鬆政策似乎不是很緊要。

美聯儲官員認為,當前聯邦基金利率水平足以抑制美國經濟活動並降低通脹,但高利率已經給世界經濟帶來嚴重負面外溢效應。《紐約時報》4月底刊登報道說,在彭博社追蹤的約150種貨幣中,有三分之二的貨幣對美元走弱。

財政赤字風險

新冠疫情之後,全球經濟復甦的過程充滿了波折:疫情後供應鏈出現擾動;俄烏衝突引發了能源和糧食危機;通脹大幅飆升,之後全球同步收緊了貨幣政策。

2022年底,全球經濟增速在2.3%的水平上觸底回升,根據國際貨幣基金組織(IMF)最新一期《世界經濟展望》的預測,今明兩年的經濟增速將穩定在3.2%,總體通脹中位水平將從2024年底的2.8%下降至2025年底的2.4%。大多數指標仍顯示經濟將實現「軟著陸」。

IMF這份報告發布於4月美國連續不太樂觀的數據公布之前,其中預測,美國經濟今年的同比增長率為2.7%。這比1月份的預測高出0.6個百分點,比去年10月份的預測高出1.2個百分點。美國經濟在2025年將略微降溫至1.9%。

IMF稱,美國經濟近期表現強勁,這是由於生產率和就業增長穩健,同時也是由於經濟仍處於過熱狀態,因此需求旺盛。為此,美聯儲需要謹慎而漸進地放鬆政策。當前的財政政策立場與長期財政可持續性不符,尤其令人擔憂。這在短期內會給降通脹進程帶來風險,而在長期則會使全球經濟面臨財政和金融穩定風險。

美國政府的做法和美聯儲其實各行其道、相互衝突。

當前,美國政府赤字占經濟體規模的比率較往年偏高,高赤字可能以多種方式影響通貨膨脹。

IMF最新發布的《財政監測報告》顯示,預計美國明年財政赤字將達到GDP的7.1%,而其他發達經濟體的平均水平僅有2%。

IMF首席經濟學家皮埃爾-奧利維耶·古蘭沙表示,美國財政狀況「特別令人擔憂」,導致美聯儲針對高通脹的應對局面更加複雜。「從長遠來看,這將提升全球經濟面臨的財政和金融風險」。

記者:袁源 見習記者:顏凌康

編輯:白岩冰

責任編輯:畢丹丹

—— / 好文推薦 / ——

- 日本股市如何走出失落的30年

- 大模型廠商「殺瘋了」

- 圍繞OpenAI的博弈

- 極星汽車「四面楚歌」

- 公募基金「權益之殤」

- 誰是真正的「吃貨收割機」?

點亮「在看」,你最好看!(*╯3╰)