“前瞻分析”2024-2029年中国无线充电产业规模及应用领域分析

行业主要上市公司:中兴通讯(000063.SZ)、万安科技(002590.SZ)、奥海科技(002993.SZ)、欣旺达(300207.SZ)、信维通信(300136.SZ)、顺络电子(002138.SZ)、立讯精密(002475.SZ)、安洁科技(002635.SZ)、美芯晟(688458.SH、硕贝德(300322.SZ)、安克创新(300866.SZ)、瀛通通讯(002861.SZ)等

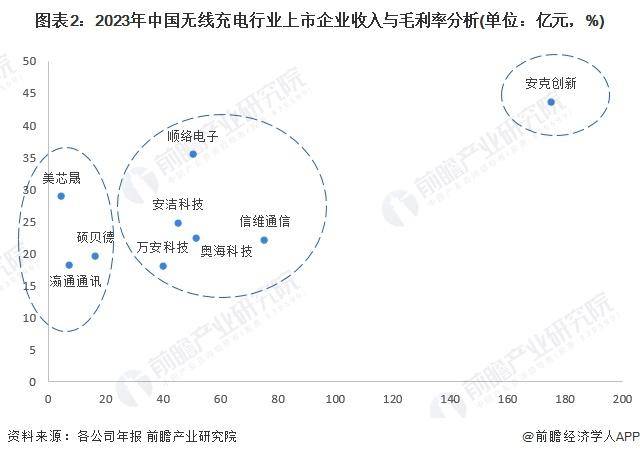

中国无线充电行业企业竞争格局

从无线充电行业上市公司营收和毛利率情况来看,立讯精密业务覆盖范围较广,营收规模达2000亿元以上,保持上市企业中断层第一,其余代表上市公司营收规模处于数十亿元至上百亿元之间,产品毛利率水平大多在15%-45%之间,其中,安克创新业绩表现较高,营收规模和毛利率均处于首位,其次为信维通信和顺络电子等,营收规模处于40亿元-80亿元之间,硕贝德、美芯晟和瀛通通讯等营收规模较小,在20亿元及以下。

注:横轴表示营业收入,纵轴表示销售毛利率。

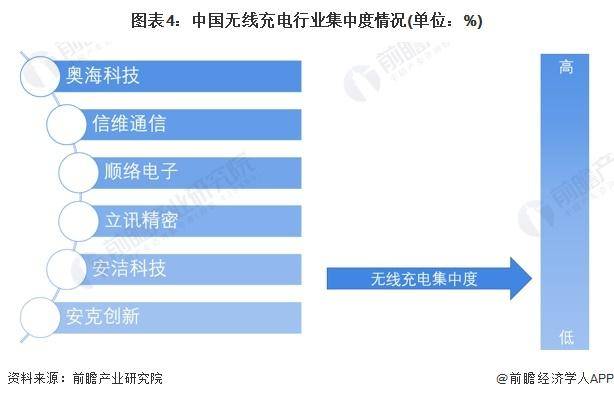

中国无线充电行业市场集中度

当前我国无线充电行业竞争较为分散,模组制造和无线充电器制造环节技术壁垒较低,市场参与者众多,目前尚未有企业形成垄断,市场集中度处于较低水平。2021年2月,当时工信部在《无线充电(电力传输)设备无线电管理暂行规定(征求意见稿)》中明确规定:自2022年1月1日所有生产、进口在国内销售、使用的移动和便携式无线充电设备额定传输功率要求小于50W,这使得国内无线充电厂商在无线充电技术上内卷竞争收到抑制,而2023年6月工业和信息化部近日印发《无线充电(电力传输)设备无线电管理暂行规定》将功率放开至80W,预计标准放宽之后,手机厂商必然会对硬件和充电外设进行迭代升级,无线充电的相关需求会再次旺盛,这将进一步刺激行业竞争,未来市场集中度有望上升。

手机领域:各大厂商纷纷布局,充电功率大幅提升

手机是目前无线充电应用规模最大的领域,2009年1月,Palm在CES展会上公布其首款手机Palm

Pre,为第一款无线充电手机;其后在2017年9月,苹果发布三款iPhone(iPhone X、iPhone 8、iPhone 8

Plus),均配备了无线充电功能,三星则早在2015年发布的Galaxy S6和Galaxy S6

Edge系列旗舰手机中就配备了无线充电功能,并将这样的配置延续到了后面历代S系列和Note系列中,2018年2月,索尼Xperia X

Z2发布。2018年3月,小米MIX2S发布。2018年10月,华为Mate 20

Pro发布,不仅支持15W的无线充电,还创新地发布了5W的反向无线充电技术,无线充电的阵营不断壮大。

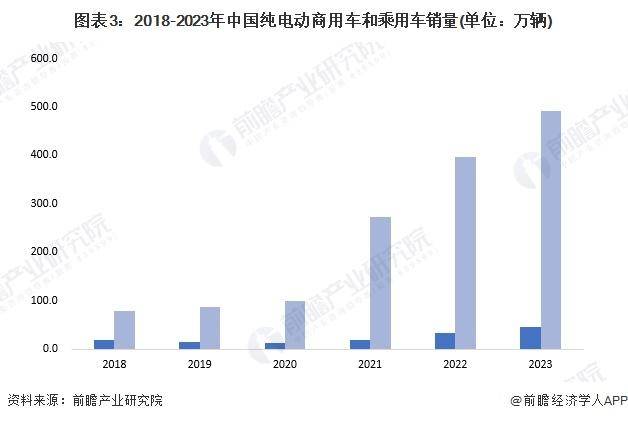

汽车领域:发展空间大,产业化进程加快

中国拥有庞大的电动汽车消费市场,根据中汽协的统计数据,2023年我国纯电动商用车销量44.7万辆,同比增长35.05%;从纯电动乘用车的销量来看,2023年我国纯电动乘用车销量492.4万辆,同比增长23.9%,均创历史新高,为无线充电市场带来巨大的发展空间。

更多本行业研究分析详见前瞻产业研究院《中国无线充电移动电源行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。