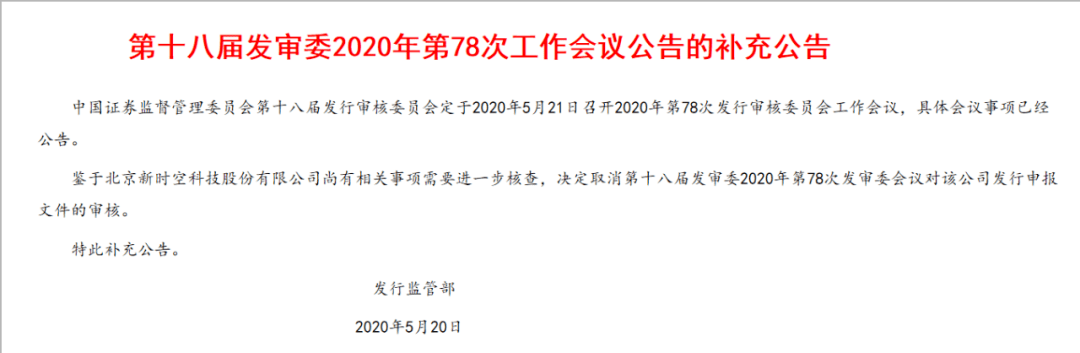

曾被实控人抛弃半年、曾被否决、曾被取消审核,如今又被取消审核

文/石兰干

北京新时空科技IPO原定5月21日上会审核,不幸是5月20日晚上又被宣布取消审核,这是公司2年前IPO被否决后,又遭第二次被取消审核了。公司主营业务为照明工程系统集成服务,主要应用于文旅灯光秀和常规景观照明等领域,分照明工程施工业务、照明工程设计业务、照明产品销售业务三块,其中照明工程施工业务收入占比90%以上。

一、曾被实控人抛弃半年

宫殿海先生直接持有公司总股本的49.94%,为公司控股股东和实际控制人。宫殿海,1974年出生,本科学历,工程师职称,现任公司董事长、总经理。

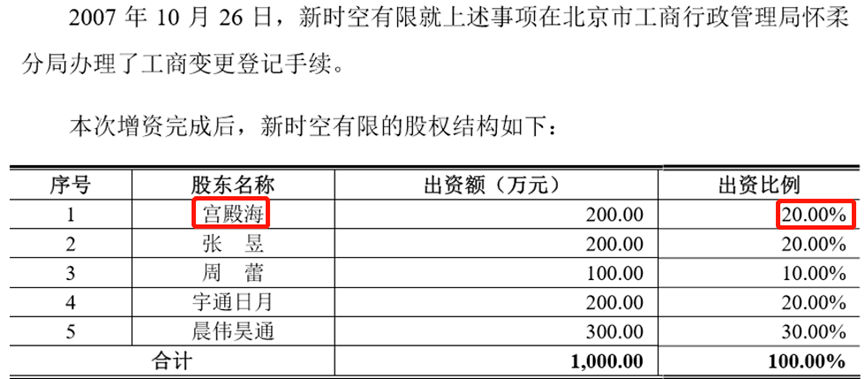

公司前身新时空有限成立于2004年2月。宫殿海是三名创始人之一。到了2007年10月26日时,公司注册资本1000万元,宫殿海持股20%。

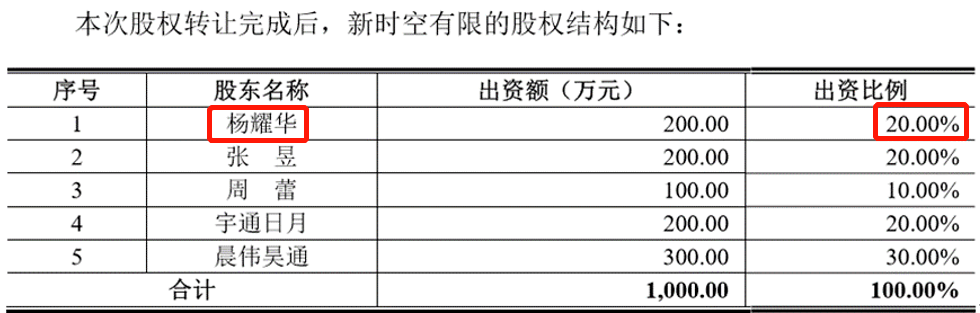

2007年11月8日,公司召开股东会,决议同意宫殿海将所持股权转让给杨耀华,本次股权转让价格为1元/股。招股书解释宫殿海本次转让股权、退出公司的原因是:宫殿海计划把投资和发展的重心转移到其他业务,没有时间和精力参与公司的经营管理,故将所持股权转让。

本次股权转让后,宫殿海就从新时空股东名单里消失了。

宫殿海退出半年后,又回来了!但委托持股

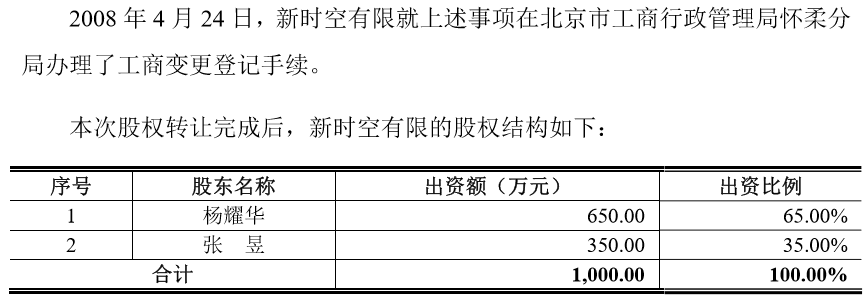

2008年4月23日、4月24日,股东周蕾、宇通日月、晨伟昊通将所持股权全部转让给杨耀华、张昱。周蕾系杨耀华妻子。

招股书详细解释了本次股权转让及委托持股的情况:

杨耀华本次受让晨伟昊通、宇通日月持有的公司合计350万元出资额、张昱受让晨伟昊通持有的公司150万元出资额系代宫殿海持有。同时,张昱决定将其持有的新时空有限200万元出资额转让予宫殿海,并代宫殿海持有。晨伟昊通、宇通日月决定出让股权的原因是公司当时盈利能力有限,决定退股。

宫殿海为什么又回来了?发现还是原业务有前途

招股书解释:2007年11月宫殿海退出后其他业务发展一般,决定重新持有新时空有限的股权,集中精力经营新时空有限业务。出于对合作伙伴杨耀华和张昱较为信任且股权登记规范意识不强,本次股权受让的出资额由杨耀华、张昱代宫殿海持有。

本次股权转让完成后,杨耀华代宫殿海持有公司35%股权、张昱代宫殿海持有公司35%股权,公司的实际股权结构如下:

委托持股一直持续了3年,到2011年11月4日才通过股权转让的方式结束委托持股,宫殿海恢复为工商登记持股70%的股东。

二、 曾被否决、曾被取消审核,再次上会业绩已近翻倍

新时空有限2015年12月29日整体变更为股份公司。公司IPO申请曾在2018年2月7日的发审会议上被否决,彼时保荐机构为招商证券,拟上市地为深交所中小板。当时发审会议上询问的主要问题如下:

1、报告期发行人存在向无劳务分包资质单位采购劳务的情形,2015年前10名劳务分包单位中,向无劳务分包资质单位的采购金额占比为50.84%。报告期发行人项目分布各地,但主要劳务分包商为北京企业。请发行人代表说明:(1)发行人项目分布在各地,但主要劳务分包商为北京企业的原因及合理性,是否存在实为自身员工而由劳务分包企业代为开票的情况,该等北京的劳务分包商与发行人及其关联方是否存在关联关系;(2)劳务分包是否存在行政处罚风险,该等情形是否构成发行人本次发行上市的法律障碍。请保荐代表人说明核查过程、依据及明确核查意见。

2、报告期发行人存在应履行未履行招投标程序签订的合同,2017年第四季度2个应当履行招投标程序的项目无中标文件,部分项目在中标前存在发生项目成本的情况。请发行人代表说明:(1)项目取得是否符合法律法规的相关要求,是否存在因招投标行为被处罚的情形;(2)应当履行招投标程序的工程施工项目仅提供招投标文件、无中标文件的原因及合理性;(3)未履行招投标程序项目是否存在无效风险,发行人是否会遭受相关损失。请保荐代表人说明核查过程、依据及明确核查意见。

3、报告期发行人存在向关联方北京友邦建安劳务分包有限公司采购外包劳务的情况;还存在从事发行人相似、相近或同类业务的关联方,后分别通过股权转让、注销等方式消除关联方关系。请发行人代表说明:(1)该等关联方是否实际由发行人或发行人的高级管理人员控制,相关的股权转让是否真实,是否存在代持行为;(2)有无通过该等公司替发行人承担或变相承担成本费用的情形。请保荐代表人说明核查过程、依据及明确核查意见。

4、报告期内,发行人营业收入与净利润增速不一致。综合毛利率低于同行业可比上市公司平均水平且趋势不一致。请发行人代表说明:(1)报告期净利润大幅波动的原因及合理性,净利润同比增幅与营业收入增幅不匹配的原因及合理性;(2)毛利率与同行业可比上市公司平均水平存在差异的原因及合理性。请保荐代表人说明核查过程、依据及明确核查意见。

5、报告期各期末发行人存货主要以建造合同形成的已完工未结算资产为主,存货净额逐年上升,发行人并未计提存货跌价准备。报告期发行人应收账款逐年上升。请发行人代表说明:(1)存货净额大幅上升的原因及合理性,未计提存货跌价准备的原因及合理性;(2)应收账款增长较快的原因和合理性;(3)发行人信用政策和主要客户信用期是否存在变更,是否存在通过放宽信用政策增加业务收入的情况;(4)各期逾期应收账款回收是否存在异常,坏账准备计提是否审慎、充分。请保荐代表人说明核查过程、依据及明确核查意见。

2018年2月7日被否后,公司更换保荐机构为中信建投、更换上市地为上交所主板,于2019年4月再次申报IPO。原定2020年4月16日上会,不幸的是在上会前一天,因尚有相关事项需要进一步核查被取消审核。

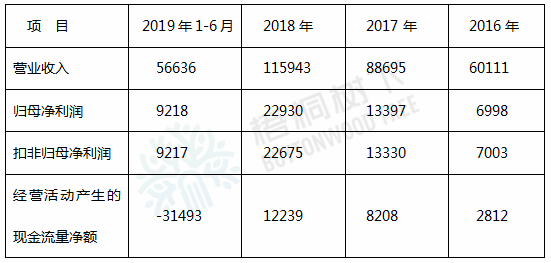

公司IPO申请即将在5月21日再次上会。幸好,这次上会时的公司业绩已比2年前大大改善。

2016年、2017年、2018年及2019年1-6月,公司实现营业收入分别为6.01亿元、8.87亿元、11.59亿元及5.66亿元,扣非归母净利润分别为0.70亿元、1.33亿元、2.27亿元及0.92亿元。

单位:万元

再次上会时,2018年的扣非净利润22675万元,与否决前的2017年度净利润13330万元相比,已近翻倍,这无疑大大提高了过会成功率。

三、第二次被取消审核,是被举报了?

5月20日晚上,证监会发审委宣布北京新时空尚有相关事项需要进一步审核,决定取消5月21日的发行申报文件的审核。

公司第二次被取消审核,估计是被人举报了!

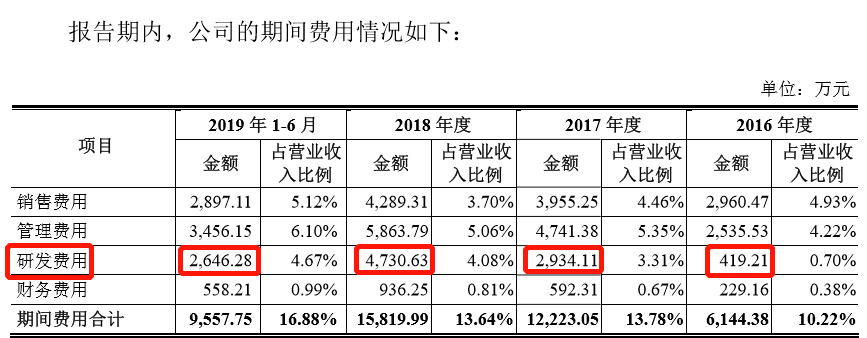

四、一点疑问:研发费用增长速度异常快,远超营收增速,技术服务费比较可疑

2016年、2017年、2018年及2019年上半年,公司研发费用分别为419万元、2934万元、4731万元及2646万元,研发费用占营业收入的比例也从2016年的0.70%,增长到2017年的3.31%、再增长到2018年的4.08%,2019年上半年增长到4.67%。

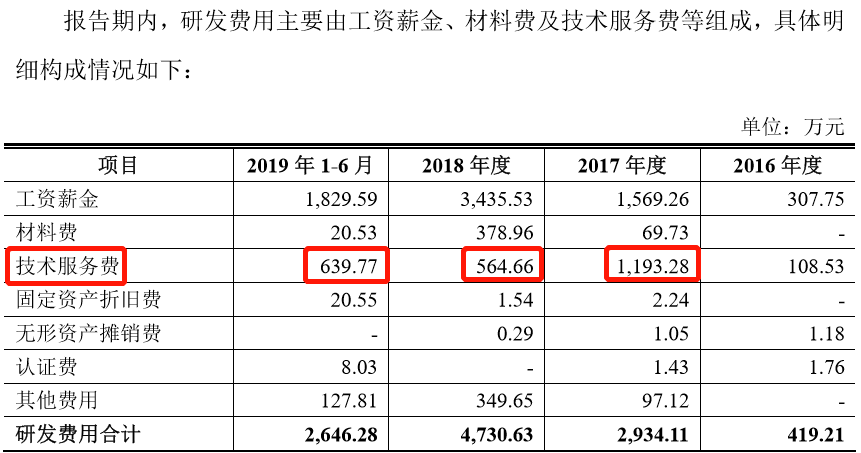

研发费用中,巨额的技术服务费比较可疑。2016年、2017年、2018年及2019年上半年,技术服务费分别为109万元、1193万元、565万元及640万元,这些技术服务费是否包含部分不可言说的费用?

搞景观照明的,按一般人的理解,好像不需要巨额研发费用,也不需要大额的技术服务费。

公司2018年IPO被否,如今不到2个月2次再上会又2次被取消审核,IPO之路确实有点难!