据中国外汇交易中心,中国人民银行授权全国银行间同业拆借中心公布,2024年1月22日贷款市场报价利率(LPR)为:

中国1月五年期贷款市场报价利率(LPR) 4.2%,预期 4.2%,前值 4.2%。

中国1月一年期贷款市场报价利率(LPR) 3.45%,预期 3.45%,前值 3.45%。

中国1月五年期贷款市场报价利率(LPR) 4.2%,预期 4.2%,前值 4.2%。

中国1月一年期贷款市场报价利率(LPR) 3.45%,预期 3.45%,前值 3.45%。

市场对本月LPR按兵不动已有预期,这也是继去年8月非对称降息后,LPR连续第5个月按兵不动。

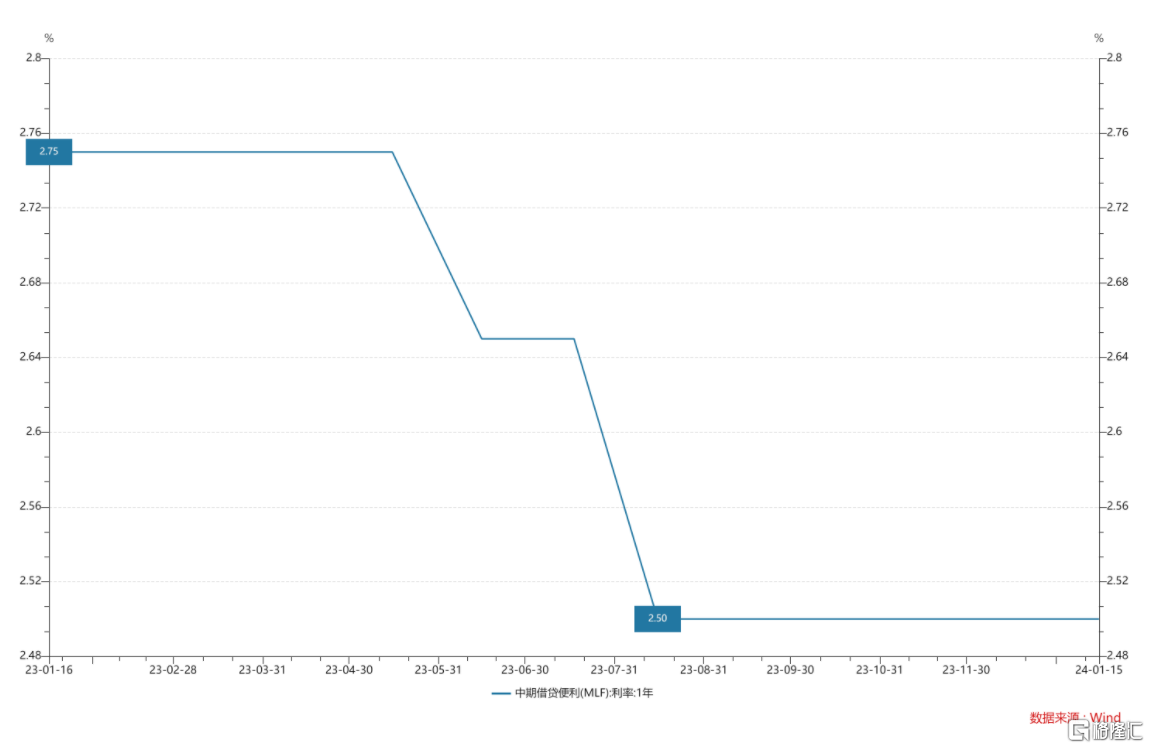

回顾近一年来情况,去年央行分别在6月和8月将MLF利率下调了10个基点和15个基点,其余月份按兵不动。

LPR是在中期借贷便利(MLF)利率基础上加点形成,尽管市场存在降息预期,但1月15日央行在本月的MLF续作中保持中标利率不变。

“不降息”已在预期

和以往一样,本月LPR利率保持稳定已在预期。

1月15日公布的MLF利率连续第5个月持稳,由于LPR利率一般由MLF利率基础上加点形成,从价的角度看,1月逆回购和MLF中标利率均与上月持平,当时不少市场人士已认为,11月的LPR也将维持不变。

2023年以来,MLF中标利率两次下降,累计降幅为25个基点,引导市场利率显著下行。

彼时,民生银行首席经济学家温彬表示,伴随年初信贷投放和财政资金支出加快,经济修复力度会进一步增强,短期内降息的紧迫性不高。同时,考虑到年初贷款重定价等因素影响,银行息差仍面临较大收窄压力,自发驱动MLF-LPR降息的内在动力较弱。

LPR报价行扩至20家

日前,据中国人民银行官网消息,全国银行间同业拆借中心受权发布贷款市场报价利率(LPR)报价行调整公告。中国人民银行指导利率自律机制对场内外LPR报价行进行了考核,根据考核结果调整了LPR报价行,调整后的LPR报价行名单从上期的18家增加为20家,新增中信银行和江苏银行。调整自1月22日起实施。

这是2019年LPR报价机制改革以来,人民银行第二次调整LPR报价行名单。

根据此次调整,LPR报价行名单较此前增加了中信银行和江苏银行,这也是中信银行时隔两年后,再次回归。

机构:降息空间依然存在

招联金融首席研究员董希淼判断,一季度,央行仍将可能降低政策利率5~10个基点,降低存款准备金率0.25百分点,进一步降低银行资金成本,引导LPR特别是5年期以上LPR适度下降,助力降低经营主体融资成本,进一步激发有效融资需求,为2024年经济实现良好开局和持续回升奠定基础。

华泰证券指出,目前银行净息差水平仍在低位,主动下调LPR的动力不足。一季度降准的可能性较高,但落地时间在3月逻辑上更合理。降息方面,结合增长和通胀等六大因素看,当前仍处于降息周期中,时点选择存在很大不确定性,关注一季度末到二季度。

天风固收认为,基于三点原因,倾向于认为1年LPR可能调降5-10BP:

首先,政策层面持续强调降低社融综合融资成本。其次,2022年以来1年期LPR相比1年期MLF少降5BP。

第三,2023年12月调降存款利率,银行负债端成本下行为LPR打开一定空间。

其次,2022年以来1年期LPR相比1年期MLF少降5BP。

第三,2023年12月调降存款利率,银行负债端成本下行为LPR打开一定空间。

天风固收指出,若LPR单独调降,参考2021年12月和2022年5月单独调降LPR后,当日十年国债均有小幅上行,随后短期内存在先下后上的情形。

若1月22日5年期LPR超预期下调,则对债市或有短期压力,但可能不会持续太久。如果仅仅是1年期,则总体影响较弱。

进一步看,无论1月22日LPR降或者不降,基于当前宏观基本面表现和实际利率水平,降息预期和降息交易或许都还在。预计下次降息交易可能要到3月,所以1月末到春节前后,总体市场可能不会出现显著的方向选择,在一定区间内展开横盘整理的可能性较高。