废话不多说,直接进正题,先看下面三件事。

第一个:

“美联储的经济预测摘要中没有任何内容表明,急于完成降息”,这句话是9月19日美联储主席鲍威尔在记者会上说的原话。中国股市启动时间是在9月24日,这样对比来看本身没什么问题。有意思的是这几天一些知名外媒竟然把这句“孤言”单独拎出来炒作。

明里暗里喊话外资最好不要跟风投资中国股市,因为美元可能放缓降息步伐,甚至不排除转弯进入加息,届时资金又要回流美国,导致股市大跌。不得不承认,这个说法还真有创意,虽然脑回路有点牵强,但风险意识确实给的超前。

第二个:

上周五,也就是国庆第四天,本来是我们举国欢庆的高兴日子,欧洲那边却传来一个恶心人的消息:“欧盟27个成员国对进口中国电动汽车关税议案投票,其中10票赞成,5票反对,12票弃权,议案被通过。意味着未来中国出口至欧盟的电动汽车,税率最高将被提升至45%”。

外媒们的逻辑论证是这样:这个议案执行后会对中国电动汽车产业链造成严重打击。而电动车作为新能源三驾马车的车头,势必会连带影响高端制造经济的增速,进而影响整个经济体系的回暖复苏。

说实话,这种虚虚实实的言论,极易混淆视听。从而让大众对中国经济前景失去信心,进而不断削弱国家所出台的各项刺激措施的实际效果(因为政策需要大众参与才有效果),这一点杀伤力不容小觑。

第三个:

不断提醒实体经济的疲软和地缘冲突等问题,明确喊话不看好中国股市。

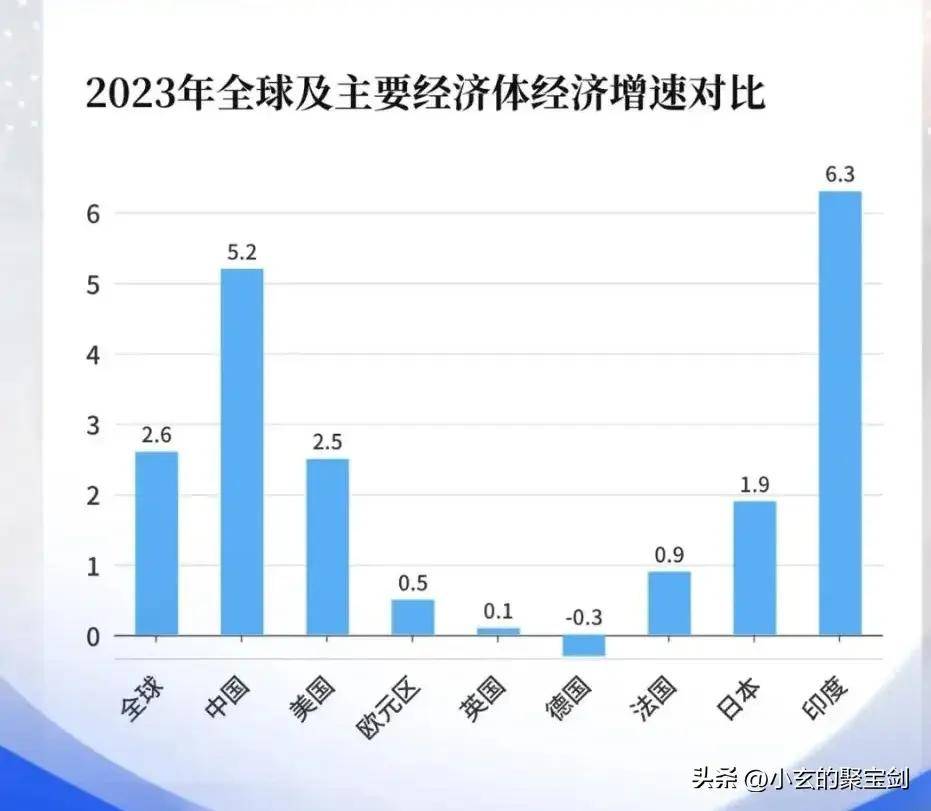

扪心自问,当前全球有哪个主要大国的实体经济表现很亮眼?美国还是英国,或者日本、德国?不妨看下面这组数据。

2023年全球主要国家GDP增速排名(不是全部的顺序排名):1、印度6.1%;2、中国5.2%;3、美国2.5%;4、日本1.9%;5、法国0.9%;6、英国0.1%;7、德国-0.3%。

从以上数据可以看出,除了如印度这种新兴低端产业链转移的接收国外,几乎所有发达经济体都遭遇了发展的瓶颈节点。相比之下中国还是明显的好学生,这时候再单独拎出来说实体经济疲软就没意思了。

至于地缘冲突所涉及的安全问题,在东风31AG精准送达后,论全球最安全的地方(相对而非绝对),中国认第二,哪国敢认第一,这是事实并不夸张。

至此,一喜一忧出现了。

喜的是:大约从2014年起,东大崩溃论开始在外网流行,媒体大V们不放过一丝一毫能证明东大衰落的佐证。按这个逻辑推断:如果这次大A股市最终出现巨大泡沫甚至互相踩踏,不正是他们所期望的吗?

这时候不仅不能提示风险,反而应该使劲叫好才对。反观当下他们却表现的比身处其中的我们更加担忧,以至于不断的、反复的挖掘各种证据来提示风险。那么接下来的剧情大概率和以前一样:“越是唱衰越不衰”。

忧的是:如果这一轮大A股市真的浴火重生,进而带动实体经济走出通缩。中国经济从此再次步入良性上升期,外网上相当一部分依赖唱衰东大博取流量的华人大V们的日子会非常难过,甚至很多人因此改行也说不定。

最怕的是历史又一次重演,2006年与2015年的两次短牛让许多人损失惨重,这个教训太深刻了。如何确保这次不一样,并让大部分投资人赚到钱是重中之重。不然将被外媒们一语成谶,以后很长一段时间此类负面舆论会包围我们。

最后,还有一点比较重要的思考。

有人把股市比作钓鱼,据说鱼的记忆只有几秒,在钓鱼人下钩后,同一条鱼哪怕被钓起又放生,它还是会不断碰钩。而且同一个鱼塘会有源源不断的新鱼出生,只要水存在,永远不用担心没鱼上钩。

也就是说,即使这一轮股市上去又下来,照样不会影响投资人对下一次牛市的期待。哪怕这次输的很惨,一旦在某个时间点市场又燃起来了,新老韭菜会选择性忘记以前,进而以更加高涨的热情投入进去,俗称“这次不一样,万事向前看”。

不得不说,这确实是真实情况。但需要思考的问题是:10年-20年前,我们有房地产有出口有消费,还有退路,如今呢?表面上该有的统统都还有,但性质已经完全不一样了。

房地产的目标是止跌企稳;出口的主要市场欧美日韩全面找茬;消费就加不用提了,从拼夕夕的崛起就能说明一切。

再返回来谈论这次的大A动向,一句话:请问我们还有退路吗?