2024-2029年中国甲流特效药行业竞争现状及投资分析

行业主要上市公司:南新制药(688189);双鹭药业(002038.SZ);东阳光(600673);科伦药业(002422.SZ);九典制药(300705)等

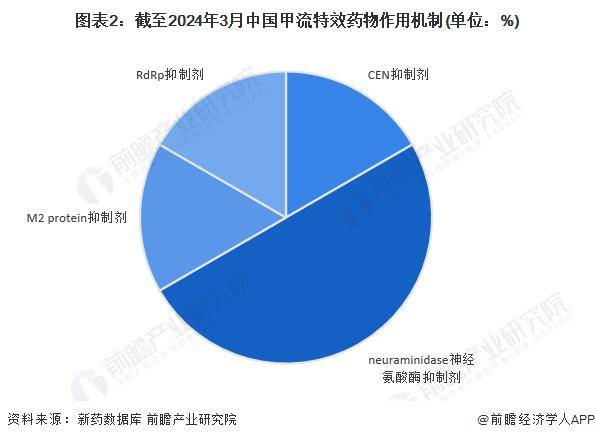

神经氨酸酶抑制为主要作用机制

目前,中国的6款甲流特效药有四大类,分别为CEN抑制剂、neuraminidase神经氨酸酶抑制剂、M2 protein抑制剂、RdRp抑制剂,其中,属于neuraminidase神经氨酸酶抑制剂类别的药物分别是帕拉米韦、磷酸奥司他韦、扎那米韦,玛巴洛沙韦、盐酸金刚乙胺和昂拉地韦分别为CEN抑制剂、M2 protein抑制剂和RdRp抑制剂。

注:上图数据仅截至2024年3月7日。

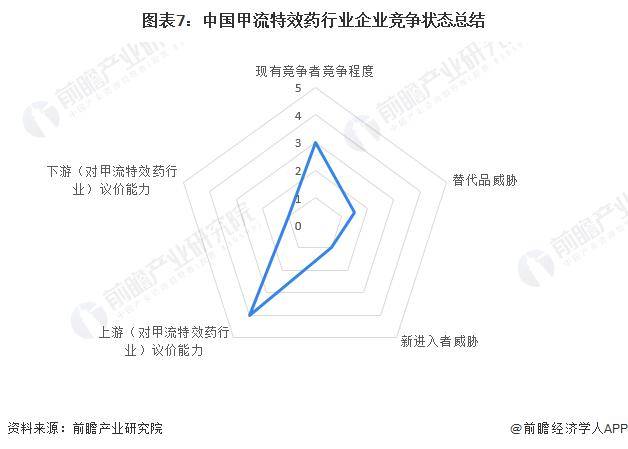

中国甲流特效药行业竞争状态总结

从五力竞争模型角度分析,中国甲流特效药企业参与自主研发的企业较少,主要仍是生产型企业,业内暂未出现龙头,行业集中度较低,整体竞争程度处于中等水平。由于甲流特效药属于技术门槛较高的产品,其替代品威胁较小。上游供应商一般可分为“一主一辅”,“主”是原料药供应商,“辅”是药品辅料供应商;中国的甲流特效药企业自主研发较少,原料主要是境外企业生产,少部分中国本土企业具有部分原料药的生产能力,从原料药供应商的角度来看,其议价能力较强;而药品辅料供应商整体同质化程度较高,供应厂商数量多,其议价能力较弱,综合来看,主要原料是原料药,药品辅料仅为少部分,上游对甲流特效药行业的议价能力较强。而下游主要是各类销售渠道,例如药店、医院和医药电商,再销售给终端消费者,而从目前情况来看,甲流特效药的替代性较弱,生产企业对药品的定价拥有高度话语权,下游议价能力较弱。

专利申请量及专利授权量:近4年有所下降

2010-2023年中国甲流特效药行业专利申请数量趋于先增长后下降,2023年中国甲流特效药行业专利申请数量有所下降,为50项。

在专利授权方面,2010-2023年中国甲流特效药行业专利授权数量呈先增长后下降趋势,2023年中国甲流特效药行业专利授权数量为11项,授权比重约22.00%。

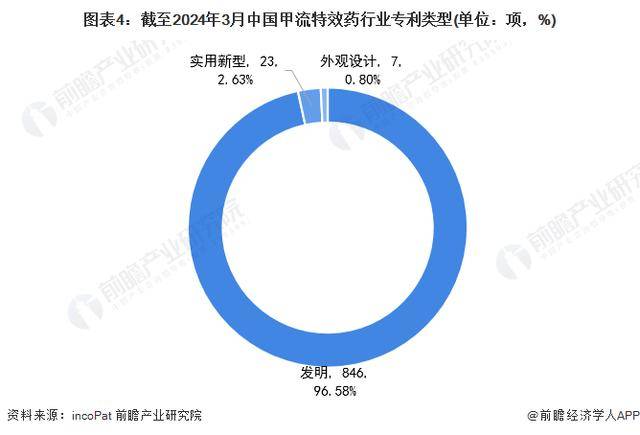

专利类型:发明专利占比高达96.58%

在专利类型方面,目前全球有846项甲流特效药专利为发明专利,占中国甲流特效药专利申请数量最多,为96.58%。实用新型甲流特效药专利和外观设计型甲流特效药专利数量分别为23项和7项。

融资事件数量偏少

据不完全统计,截至2024年4月24日, 中国甲流特效药代表性研发企业的融资事件共计29件,整体来看数量偏少。其中,杭州多禧生物科技有限公司、广东东阳光药业股份有限公司、普洛药业股份有限公司的融资事件数量相对较多。

注:投融资信息时间收集均为2024年4月24日,下同,不再赘述。

更多本行业研究分析详见前瞻产业研究院《中国抗病毒药物行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。