行业主要上市公司:石英股份(603688.SH)、菲利华(300395.SZ)、凯盛科技(600552.SH)、江瀚新材(603281.SH)、壹石通(688733.SH)、中旗新材(001212.SZ)等

原材料及供给布局

高纯石英的制备方法主要有天然水晶粉磨加工、石英矿物深度提纯、用含硅化合物化学合成三种,全球能够制备高纯石英砂的矿资源主要集中分布于欧洲、美洲及澳洲,资源储量逐步枯竭。2012-2023年,全球高纯石英原料资源储存呈波动下降趋势,到2023年底,全球高纯石英原料资源量为6900万吨。

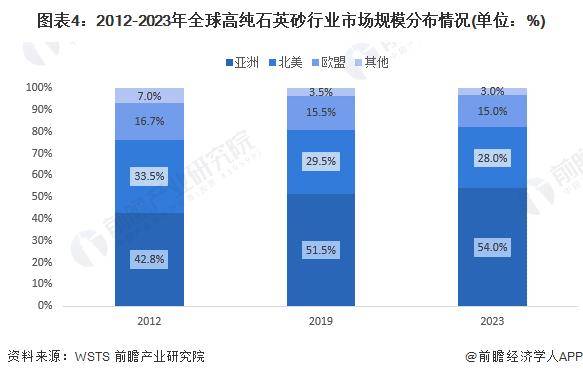

区域格局分析

全球高纯石英砂行业市场主要集中在亚太地区、北美地区和欧洲地区。根据世界半导体贸易统计协会的数据,2012-2019年,亚太地区的高纯石英砂市场规模占比从42.8%上升至51.5%;北美和欧盟地区的占比则均有下降。2023年,全球有54%的市场集中在亚洲地区;北美和欧洲的市场分别占28%和15%;其他区域市场仅占3%。

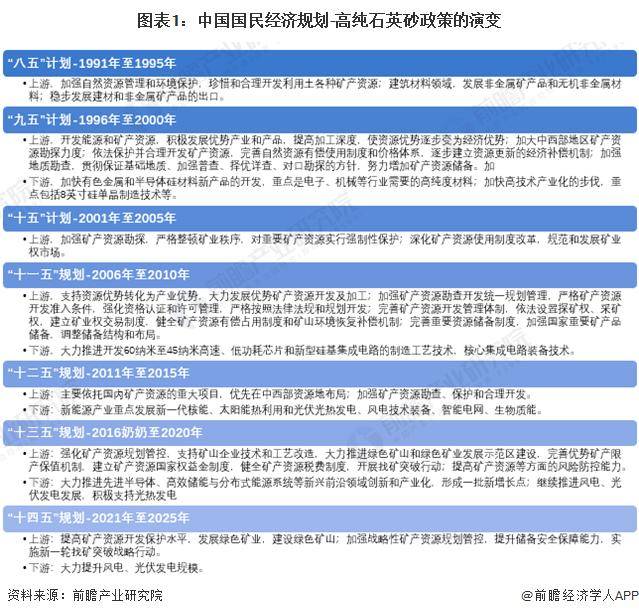

政策历程图

高纯石英砂是半导体、光伏、光通讯和电光源等领域的重要原料之一,其发展备受国家有关部门的关注。根据我国国民经济“八五”计划至“十四五”规划,国家对高纯石英砂上游矿产资源的政策从合理开发、开采、利用转向提倡保护、绿色可持续发展,对下游领域的支持从半导体技术转向新能源光伏的布局和运用。

具体来说,从“八五”(1991-1995年)计划到“十一五”(2006-2010年)规划,国家层面对高纯石英砂产业的政策支持主要偏向供给侧,即促进上游矿产资源开采开发、促进转化为经济优势等,对下游的规划集中在对半导体技术的支持。“十二五”(2011-2015年)规划在上游提出要“依托国内矿产资源的重大项目,优先在中西部资源地布局”,在下游则首次提出“重点发展光伏光热发电”。“十三五”(2016-2020年)规划在上游首次提出“推进绿色矿山和绿色矿业发展示范区建设”,在下游提出“继续推进光伏发电发展”。“十四五”(2021-2025年)规划在上游进一步提出“发展绿色矿业,建设绿色矿山”;在下游提出“大力提升光伏发电规模”。

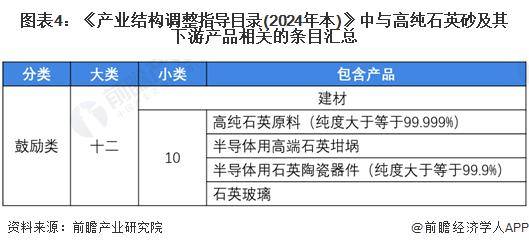

《产业结构调整指导目录(2024年本)》政策解读

产业是经济发展的关键所在,是一个国家的立国之本。推动产业结构调整是建设现代化产业体系、增强产业核心竞争力、促进产业迈向全球价值链中高端的重要举措。2023年12月,国家发改委印发《产业结构调整指导目录(2024年本)》。

《目录》由鼓励、限制和淘汰三类目录组成。其中,鼓励类主要是对经济社会发展有重要促进作用的技术、装备及产品。在《目录》中,国家发改委将高纯石英原料(纯度大于等于99.999%)、半导体用高端石英坩埚、半导体用石英陶瓷器件(纯度大于等于99.9%)、化学气相合成石英玻璃等制造技术开发与生产,归入鼓励类建材产品。

更多本行业研究分析详见前瞻产业研究院《中国高纯石英砂行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。