資本狂歡過後,總是難免的陣痛。

正解局出品

要致富,多養豬。

養豬,能有多富?

舉個例子。

「養豬大王」秦英林,靠養豬30年間狂賺了1850億,49歲就成了河南首富。

在2022年的胡潤富豪榜上,他甚至比馬雲還高1個位次,吊打不少網際網路大佬。

2022年胡潤富豪榜上榜的「豬企「

不過,一邊是富豪上榜風光無限。

但另一邊,豬肉價格卻在不斷下跌。

一斤豬肉從2022年9月的15元左右,一路降到了2023年5月的7塊多錢,比腰斬還要慘烈。

行業巨頭,也沒逃脫下跌的厄運。

比如,溫氏股份2022年的凈利潤是52.2億元,但光2023年第一季度,就虧損掉了27.49億元,相當於2022年一半多的利潤都沒了。

養豬,到底賺不賺錢?

曾經有個老掉牙的笑話,說在豬肉匱乏的年代,有個想吃肉而沒有肉吃的人說:「若是有一天當了皇帝,一定要天天吃肉。」

如今,中國人每年大約吃掉7億頭豬,平均下來,每人每年都能吃上半頭豬。

有數據說,中國和豬相關的市場規模高達3萬億,其中直接產業約1.4萬億。

妥妥的全球最大豬肉生產和消費市場。

龐大的市場規模,自然是一塊誘人的蛋糕,誰見了都會動心。

甚至就連做了39年麵條,曾經喊著「一生只做一件事」的陳克明,竟然也在幾年前,進軍養豬行業。

這好像說明,這個行業的確「錢」景不錯。

大型豬企更是不約而同地跑馬圈地,新建養殖場,擴張規模,增加產能。

作為行業龍頭企業,牧原股份表示,已建成每年7500萬頭的產能。

而2021年,牧原股份生豬出欄量還是4026.3萬頭,這個產能擴張速度,就跟開了掛一樣。

東瑞股份則擬募資10.33億用於擴大生豬生產,募資後預計可新增年出欄30萬頭商品豬。

2022年,東瑞股份生豬出欄52.03萬頭,距離其提出的在2024年生豬生產規模達到200萬頭以上還差了近3/4,這意味著未來擴產依然是其主旋律。

2022年12月,傲農生物生豬銷售量51.31萬頭,同比增長更是達到了23.06%。

這些,都還算豬企正經八百的本業。

而這些年,「養豬風口」還引來了不少與養豬看起來八竿子打不著的企業。

這些企業里,有搞網際網路的,有搞房地產的,還有高科技公司。

他們的共同點,不光體量大,有錢,而且在自己的行業里,都是大佬級別的。

在網際網路企業中,網易算是最早入局養豬行業的了。

2015年,網易老闆丁磊用網易生態豬宴請網際網路大佬,網易未央生態豬一舉成為網紅。

2017年4月,網易味央獲得A輪融資1.6億元,隨後網易宣布,計劃在江西高安縣新建面積3400畝的養豬場。

阿里雲AI養豬的標語

馬雲的阿里雲也在2018年3月宣布,把AI技術引入到養豬行業,希望智能養豬。

京東為了養豬,則成立了京東農牧子公司,並祭出了大招:「豬臉識別」智能養殖方案。

據說,這套智能養殖方案可以將生豬出欄時間縮短5-8天,將每頭豬的飼養成本降低80元。

中國每年出欄大約7億頭生豬,如果這項技術全國推廣的話,可以節約行業成本至少560億元。

除了網際網路企業,早在2012年,武漢鋼鐵集團就在新聞發布會上宣布「十二五」期間將投資興建一個年產萬頭的養豬場,開展立體生態養殖的消息。

地產大佬們自然也沒放過養豬的「風口」。

2014年年底,萬達集團對外宣布,與貴州省丹寨縣簽訂扶貧協議。

萬達投入10億元,建設30萬頭規模的土豬擴繁廠、屠宰加工廠和飼料加工廠。

儘管,後來萬達又放棄了。

四年後,碧桂園也在養豬行業招兵買馬,並於當年6月,揭牌了「碧桂園農業控股有限公司」,正式開啟了養豬大業。

科技大廠華為也沒按捺住「衝動」,任正非還提出了個「南泥灣計劃」。

這個計劃大概就是,華為通過AI技術對豬進行投食,通過智慧屏,全程記錄豬的飼養情況,來實現智能化、數字化、無人化、規模化養豬。

聽起來,好像並不是說華為要親自去買豬仔,把豬養大,然後再投入市場賺錢,但意思還是華為要養豬了。

這些,還只是冰山一角,新希望集團董事長劉永好,曾在中國畜牧行業高質量發展論壇上說過:「全國範圍內已經有超1000家房企轉行養豬。」

大量資本進場,按理來說,對養豬行業,是個促進,也是好事兒。

但事實證明,養豬這條路,並不那麼好走。

特別是,各路大佬們的不請自來,讓養豬業的秩序一度發生了混亂。

本來,養豬業是個「小農模式」的行業,但這幾年,這個持續了千年的「小農模式」,卻出現了瓦解的裂痕。

幾年前,零散養豬戶和資本控制的養豬企業,還是7:3的比例,這時候,零散養豬戶,占比還是有絕對優勢的。

誰承想,這幾年,隨著各路大佬們的跑步進場,現代化、規模化、標準化就成為了生豬養殖的主流趨勢。

後來,情況又發生了變化。

資本控制的養豬企業,占據了行業重要地位,在規模上,甚至達到了整個養豬行業的70%。

也就是說,零散養豬戶的規模和產能,被擠壓了。

當然,也不能只怪資本對養豬暴利的貪戀,前面提到過,本就在養殖業深耕的豬企,也開啟了高速擴張之路。

豬企大張旗鼓地擴張,加上資本的大肆入場,讓養豬市場的格局發生了變化——生豬產業的集中度進一步提升。

還有一個更重要的影響,就是豬多了,導致豬肉價格也降了,養豬企業沒啥錢可掙了。

最近更是傳出豬企養一頭豬虧168元的消息。

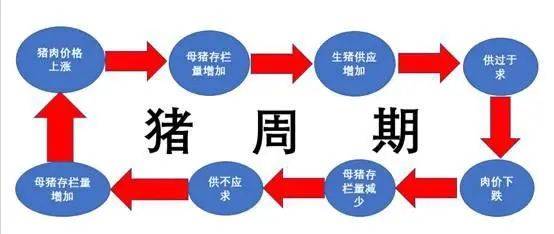

不僅如此,增產快,減產慢還讓「豬周期」越來越沒了「周期」的樣子。

所謂的「豬周期」,意思就是生豬大量上市後,價格會下跌,然後很多養殖戶就不養了,於是,生豬出欄大幅度減少,豬肉價格又會漲回去。

這些年,有人憑著養豬登上財富榜,也有人因為養豬而賠得傾家蕩產。

這些都是拜「豬周期」所賜——賺的時候有多香,賠的時候就有多慘。

最關鍵的是,之前,傳統「豬周期」的變化,從來不會以誰的意志為轉移。

最近二十年來,都是保持著四年一個周期的規律。

比如,2002-2021年這20年,就經歷了5個完整的周期。

每一輪周期都是以「W」型探底後,再開啟上行周期。

按理說,2022年開始,一波新的周期又要來了。

實際情況,也有點這個意思——2022年4月,豬價開始了觸底反彈。

從那個月開始,全國有22省市豬肉均價從4月的低點9塊多一斤,漲到7月份的12塊多一斤,漲幅也十分驚人,接近30%。

到了9月下旬,豬肉價格甚至還成為拉動9月CPI的主角兒。

數據顯示,僅僅2022年9月16到9月22日,豬肉價格達到每公斤30.79元(人民幣),比上一年同期上漲53.9%,比3個月前(2022年6月17到6月23日)每公斤21.09元上漲約46%。

然而,這一輪周期,卻顯得跟以往有些不一樣。

這輪價格在反彈景氣周期延長,還是產能去化新一輪開啟的爭議當口,就狠狠地摔了下來。

摔得最狠的,應該就是最近了。

自進入今年5月份,豬肉價格是一路下跌沒歇著。

就連五一小長假,都沒能泛起「水花」,甚至比沒過節的時候還低。

數據顯示,五一以來,除了東南華南沿海省市區的生豬價格略有回調,其它絕大多數省市區的生豬價格普遍下跌。

從整體上看,五一短短几天,生豬平均價格就由7.30元一斤跌到7.11元一斤。

價格一路下跌還不是最可怕的,最可怕的是,「逢節必漲」的規律失靈了。

「逢節必漲」的規律失靈了,但「物以稀為貴」的價值規律並沒失靈,也就是說,這波下跌的主要原因還在於供求關係,也就是豬太多了。

豬多了賣不動,就只能降價,刺激大家多吃肉,重新恢復供需平衡。

豬肉價格是降了,但這幾年,養豬的成本卻是幾近暴漲的水平。

有數據顯示,2006-2020年,生豬散養每頭總成本從785元/頭,提高到2889元/頭。

十多年間,翻了三倍還多。

成本上升,價格下降,就導致利潤空間被擠變形了。

所以,接下來,生豬市場的元氣恢復緩慢,進入微利甚至無利可圖的狀態,無疑將成為養豬業發展的主要趨勢。

但其實,養豬業市場本身的需求並沒咋變。

就算有人說,豬肉消費的占比已經在下降。

他們還拿出近10年來我國的豬肉消費比重從過去的65%下降到了不足60%的數據。

但至少到目前,豬肉仍是國人肉類消費中占比最高的品類,而且短期內還沒有其他肉類可代替。

可即便如此,養豬業也已經不是原來的那個養豬業了,如果非要以傳統的「豬周期」眼光去爭奪這個市場,只能帶來更多悲傷的故事。

畢竟,靠周期經驗得來的「未來豬價會大漲」這個邏輯,也變了。

在數量上,今年仔豬產能也比2022年同期更高。

按理來說,數量多,價格應該下跌才對,為什麼反倒上漲呢?

原因還是以往的慣性思維「豬周期」。

以往「豬周期」的經驗是,「提前下注,外購仔豬」。

這個經驗也的確在過去很多年被人屢試不爽。

而如今,這個邏輯恐怕要變了。

「罔顧成本、押注周期」已成為當下養豬業最大的風險。

畢竟,成本是王道,也是最大的挑戰。

與其相信以往的「豬周期」,不如正視這個現實。

每一輪周期,都像是一輪洗牌。

往大了說,是資本的狂歡。

往小了說,是周期的動盪。

每一輪的周期動盪,對於「錢」來說,都是機會。

這個機會,對於養豬的人來說,就是無憂遠慮地養豬。

對於吃肉的人來說,就是安安心心地吃肉。