東吳證券股份有限公司馬天翼,鮑嫻穎近期對藍思科技進行研究並發布了研究報告《精密製造平台化布局,AI終端和汽車電子全面發展》,本報告對藍思科技給出買入評級,當前股價為22.88元。

藍思科技(300433)

投資要點

玻璃結構件領先者,打造電子行業精密製造平台型企業:藍思科技是業內領先的智能設備結構件與功能件廠商,公司在玻璃結構件基礎上,通過自研、收購及合作等方式,開拓陶瓷、金屬、藍寶石、塑膠等結構及功能件產品以及智慧型手機組裝業務,同時從消費電子領域拓展至汽車行業,目前已經積累出蘋果、三星、小米、OPPO、華為、榮耀、特斯拉、寶馬、奔馳、奧迪、大眾、比亞迪、理想、蔚來、小鵬等行業知名客戶。2023年公司實現營業收入544.91億元,YoY+16.69%;實現歸母凈利潤30.21億元,YoY+23.42%。2024年1-3季度,公司業績持續增長,實現營業收入462.3億元,YoY+36.7%,實現歸母凈利潤23.7億元,YoY+43.7%。2015-2023年,隨著智慧型手機等產品市場快速成長以及藍思單機產品價值的提升,藍思科技對第一大客戶蘋果公司銷售額從83億元增至315億元,CAGR達18%,在公司營收占比始終在50%以上。

積極把握AI終端發展趨勢,垂直整合業務升級:隨著AI技術的快速進步,據IDC預測,2024年AI手機出貨量將達1.7億部,滲透率達15%,AIPC新機出貨滲透率將超過50%。AI軟硬體市場的升級熱潮,有望使提前布局新材料應用、結構件、模組和組裝的企業受益。藍思科技在保持玻璃蓋板業務領先地位的同時,積極發展觸控及藍寶石、陶瓷等材料業務。2020年8月公司收購可勝泰州與可利泰州切入大客戶手機中框加工業務,成為繼玻璃蓋板以後消費電子業務又一主線。2021年公司投資30億元,在湘潭藍思建設智能終端智造一期項目,邁入智慧型手機整機組裝市場,並在當年即收穫小米手機訂單,此後公司切入小米旗艦機代工業務,先後代工小米13ultra以及小米14全系列型號,2023年整機組裝業務大幅增長,首次實現扭虧為盈。

汽車智能化推動車載顯示屏持續增長:汽車智能化趨勢下,單車顯示屏數量將穩步提升。根據群智諮詢統計,2024年上半年全球車載面板市場總出貨量為1.1億片,同比增長約11%,Omdia預計車載顯示屏市場到2030年將達到2.38億片。公司深入拓展汽車玻璃產品及其他車載產品,並拓展充電樁、動力電池精密金屬結構件等,汽車業務增長迅速。2023年,公司新能源汽車與智能座艙類業務實現營業收入49.98億元,占公司總營收9.2%,同比增長39.47%,毛利率15.47%;公司已經與超過30家國內外新能源及傳統豪華汽車品牌建立合作關係,覆蓋技術研發到產品供貨全鏈條,有望打造消費電子業務外第二增長曲線。

盈利預測與投資評級:我們預計公司2024-2026年營業收入為672.1/859.3/1050.6億元,同比增長23.3%/27.8%/22.3%,歸母凈利潤為41.5/54.6/68.0億元,同比增長37.2%/31.8%/24.4%,對應P/E為27.3/20.7/16.7倍。公司作為蘋果產業鏈最核心的供應商之一,深度受益於AI終端創新升級及汽車電動化發展,首次覆蓋,給予「買入」評級。

風險提示:消費電子復甦不及預期;AI終端創新不及預期;新能源車銷量不及預期。

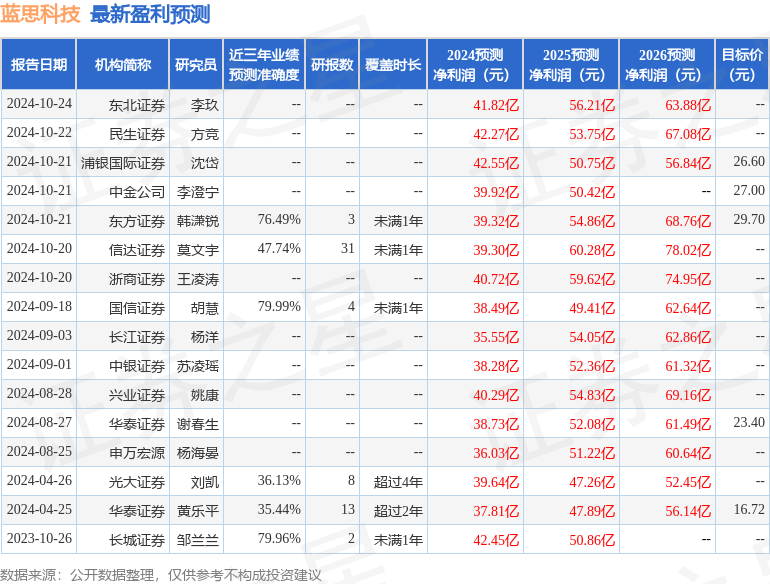

證券之星數據中心根據近三年發布的研報數據計算,國信證券胡慧研究員團隊對該股研究較為深入,近三年預測準確度均值為79.99%,其預測2024年度歸屬凈利潤為盈利38.49億,根據現價換算的預測PE為29.71。

最新盈利預測明細如下:

該股最近90天內共有12家機構給出評級,買入評級11家,增持評級1家;過去90天內機構目標均價為28.18。

以上內容為證券之星據公開信息整理,由智能算法生成,不構成投資建議。

文章來源: https://twgreatdaily.com/zh-cn/7eb45a392280494be6766e9cfdac2463.html