交易員預計,美國通脹數據和英偉達財報都將掀起「血雨腥風」。

交易員們正密切關注本周的美國通脹數據和英偉達財報,預計這兩件大事將打破市場平靜。

花旗集團稱,期權市場押注,在周三美國4月CPI報告公布後,標普500指數(SPX)將根據當日的平值跨式期權價格上下波動0.9%。交易員將密切關注該報告,以尋找有關美聯儲潛在降息幅度的信號。

註:平值跨式期權指的是投資人以相同的執行價格同時購買或賣出相同的到期日相同標的資產的看漲期權和看跌期權。

在美國即將公布最新的CPI報告之際,市場波動性已有所減弱。衡量標普500指數波動性的VIX指數接近今年低點,而用於對沖市場大幅拋售的VIX期權波動性則處於九年來的最低水平。與此同時,自5月1日美聯儲利率決議以來,美國國債市場一直傾向於押注更大幅度的降息。

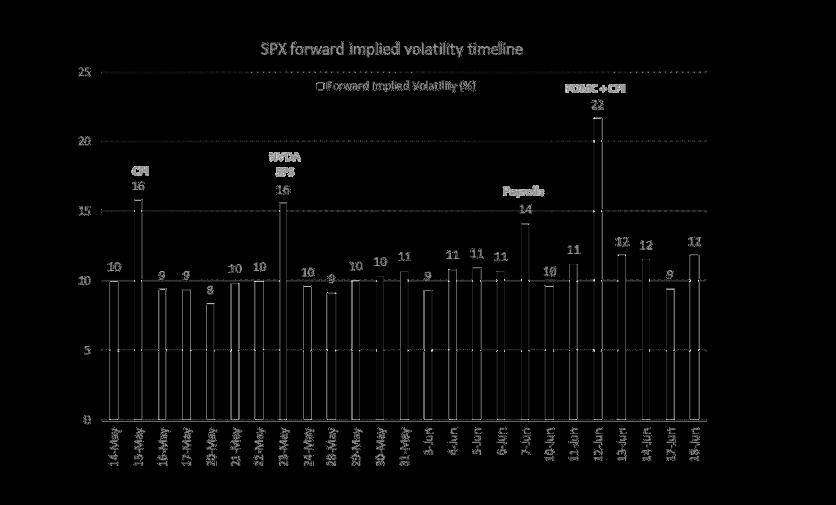

而5月23日,也就是英偉達公司發布最新財報的第二天,市場也準備迎接CPI之夜類似的波動。儘管僱主在4月份縮減了招聘規模,表明勞動力市場在年初強勁開局後有所降溫,但市場在當日的隱含波動率仍大於將在6月7日發布最新非農就業報告後的情況。

標普500指數的隱含波動率

花旗集團美國股票交易策略主管Stuart Kaiser表示:「過去兩年,通脹一直是交易員關注的焦點,現在依然如此。儘管近期就業市場出現了降溫跡象,但只要數據仍顯示當月新增就業崗位超過15萬個,投資者基本上都會感到滿意,因為這仍然反映了勞動力市場的強勁。如果就業增長低於這一水平,市場將開始將注意力轉向招聘增長而非通脹。」

總體而言,市場波動率下滑和看跌期權溢價降低令更廣泛的股市對沖更具吸引力,上周就有一些交易員使用看漲價差期權押注VIX會上漲。

彭博情報首席全球衍生品策略師Tanvir Sandhu表示:「利率上升推高了標普500指數遠期合約,從而增加了看漲期權相對於看跌期權的溢價。這讓賣出看漲期權、買入看跌期權的領式策略變得更加便利。標普500指數期權斜度(Skew) 下降(接近過去10年區間的低點)也降低了該策略的成本。」

通脹報告公布前的美國國債債市場倉位似乎已經有所中和,因自美聯儲發布的最新政策聲明和4月就業報告公布以來,市場出現空頭回補和新的多頭建倉。

在美聯儲5月利率決議後,SOFR期貨出現明顯空頭回補,因為美聯儲主席鮑威爾似乎消除了加息作為下一步政策舉措的尾部風險。隨後多頭開始增加。最近的期權表明,尾部風險對沖已轉向更為激進的降息路徑,SOFR期權的一些頭寸甚至集中在最早7月降息的可能性上。

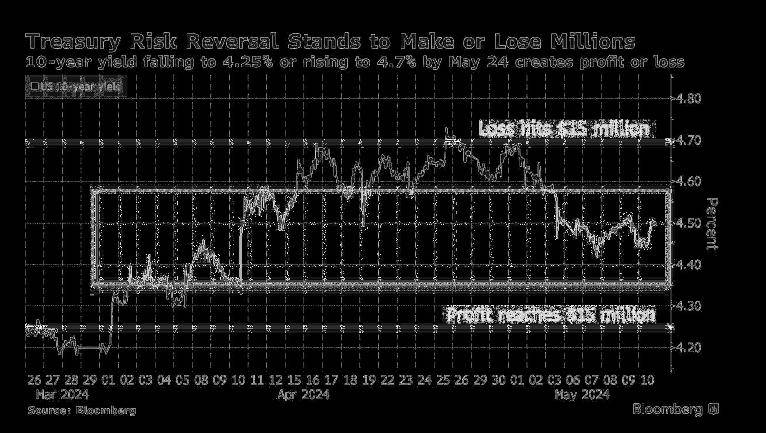

上周晚些時候國債市場出現了一筆大型風險逆轉期權交易,該交易涉及5月24日到期的期權,目標是10年期美國國債收益率降至4.25%,如果實現目標,盈利將高達1500萬美元;而如果收益率升至4.7%左右,則損失高達1500萬美元。