作者|范亮

編輯|丁卯

2020年,作為國內CDR第一股,九號公司一經上市就受到市場的熱捧。

2015年,九號公司以追趕者的身份一舉收購平衡車鼻祖賽格威,獲得 400 餘項專利技術和品牌優勢,成功站穩全球平衡車的龍頭地位。與此同時,藉助小米的供應鏈優勢,九號成功將售價數萬元的平衡車打到千元級別,開啟國內平價平衡車時代。

可以說,上市之初,智能平衡車就是九號公司最顯著的標籤。受益於平衡車+滑板車業務快速起量帶來的業績支撐,以及龍頭地位和市場稀缺性的加持,2020年登陸資本市場後,九號公司股價一路上沖,在2021年初達到112元/股的巔峰,市值一度接近770億元。

但是,在海外需求下滑、國內路權限制、去小米化的共同衝擊下,2021年三季度開始,公司的平衡車+滑板車業務增長出現明顯縮水,與此同時,電動兩輪車的收入占比卻連年走高。

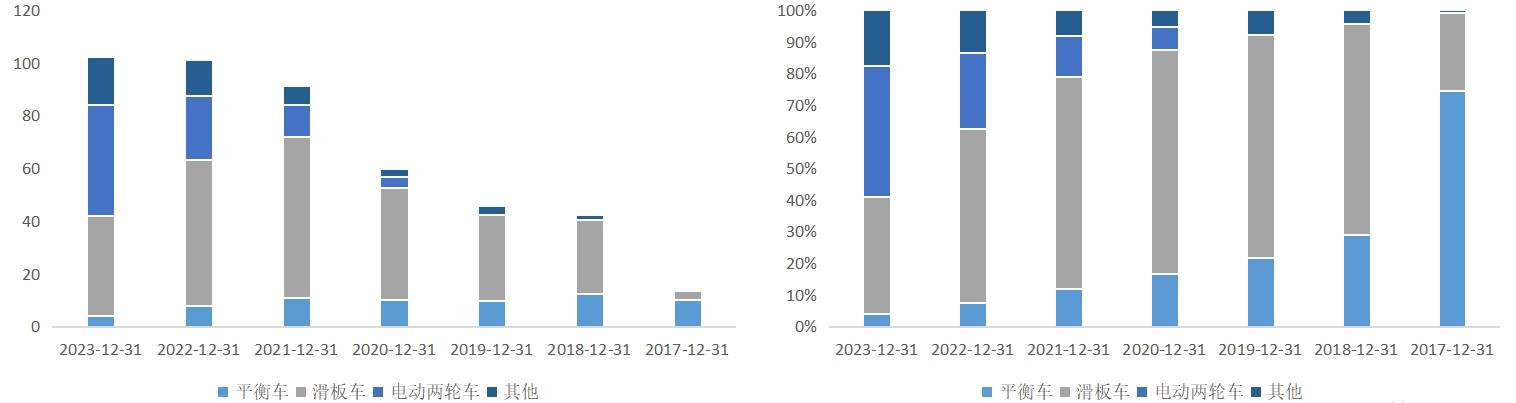

2023年,九號公司實現營業收入102.22億元,同比增長1%,其中電動兩輪車收入同比增長59%至42.32億元,一躍成為公司第一大業務;平衡車+滑板車業務當期收入則降至41.98億元。

圖:九號公司收入結構變化 資料來源:公司公告,36氪整理

業務結構的變化對九號公司可謂喜憂參半。一方面,電動兩輪車業務的快速增長一定程度上對沖平衡車+滑板車業務的下滑,給公司帶來新的業績動力;另一方面,隨著電動兩輪車業務占比不斷提高,九號公司曾經的市場定位正在發生質變,其科創標籤被逐漸沖淡,這意味著市場的估值邏輯可能面臨逆轉。

反映到股價上,在2021年初的巔峰後,九號公司就進入三年的漫長回調期,截至目前,其市值相較巔峰時期累計跌幅已經超過60%。

進入2024年,九號公司的股價終於開啟反彈趨勢,截至目前,年內累計漲幅已逼近30%。那麼,本輪九號公司股價反彈的原因是什麼?其反轉時刻來臨了嗎?展望未來公司還有看點嗎?

去小米化的陣痛:優勢業務失利

分析九號公司的業務進程,需要從兩條線展開,一條是去小米化,另一條是電動兩輪車業務的崛起。

2020年以前,九號公司的主要業務模式為:國內作為小米生態鏈企業,為其代工平衡車和滑板車,並藉助小米渠道銷售自營產品;國外通過ODM形式向B端銷售共享滑板車,同時銷售自營平衡車。

根據九號披露,2018年公司總營收42.48億,其中來自小米的營業收入24.34億元,占公司總營收的比例高達57.31%。

由於小米生態鏈主打性價比,這在一定程度上會擠壓供應商的盈利能力,如2018、2019公司來自小米收入的毛利率分別僅為 20.79%、15.11%,同期自營毛利率則分別為40.9%、41%。

在這種背景下,上市後的九號公司開啟逐步去小米化的進程。2021年,九號公司來自小米的收入占比下降至32.3%,這一比例最終在2023年萎縮至4%。這意味著九號公司去小米化進程基本完成,國內業務開始調整為自營渠道,國外業務依然與2020年以前基本保持一致。

無疑,隨著九號公司去小米化的推進,公司平衡車+滑板車業務的盈利能力有所提升,但激進的去小米化也帶來明顯的陣痛。這主要表現為,其間公司來自小米的營業收入大幅下滑,但自營品牌的營收卻並未相應起量,最終影響整體收入的表現。

導致這一結果的原因:一方面,政策端我國並不允許滑板車和平衡車上路,這使得兩項產品的可選消費品屬性更加明顯;另一方面,此前疫情對出行的限制、海內外共享出行熱度的下滑延緩了公司相關產品的需求。2022年後,國內外消費趨勢的變化,也對作為可選消費品屬性更強的滑板車、平衡車並不友好,在失去小米強大渠道能力和品牌背書的情況下,公司平衡車銷售遇冷是大機率事件。

數據上,滑板車方面,2021到2023年,九號公司來自小米滑板車的銷售收入從25.43億元下降至3.21億元,整體下降超22億元;但同期自營滑板車營收僅從18.65億元增長至21.12億元,增量不足3億元。另外,九號公司海外共享滑板車客戶出現經營風險,也使得九號公司共享滑板車及配件的營收從17.16億元下滑至13.48億元。

在平衡車業務方面,九號公司的平衡車收入占總營收的比例本就不算高,去小米化則使得相關收入從2021年的10.92億元下滑至2023年的4.17億元。

綜合影響下,九號公司的滑板車(含配件)和平衡車業務的總營收在2021年創下72.16億元的巔峰後,開啟急速下滑,截至2023年已經下滑41%至41.98億元,基本回到2019年的收入水平。

圖:九號公司平衡車、滑板車收入變化 資料來源:公司公告,36氪整理

激進去小米化對業績帶來的負面衝擊,同時反映到了二級市場。

在2021年初創下770億的市值巔峰後,九號公司股價就開始經歷高位調整,但2021年其市值依然維持在500億左右,對應200多倍的超高市盈率。

這背後一個很重要的原因,是九號公司的平衡車業務在A股屬於稀缺資產,同時其流通股本2021年初僅占總股本不到10%,高交易擁擠度之下,九號公司的估值被大幅抬高。

從2021年底開始,隨著限售股的逐步解禁,九號公司的流通股占比激增至50%,在去小米化的陣痛下,九號公司營收大幅縮水,疲弱的業績表現使得機構和散戶紛紛加大減持幅度,帶來公司股價的超預期回調。從表現來看,2021和2022年,九號公司股價分別下跌18.35%、56.49%,市值在2022年底僅200億出頭。

力挽狂瀾:崛起的電動兩輪車

如果九號公司只按平衡車和滑板車的收入變化來演繹股價的話,也許200億市值也不能觸底。但實際上,在2022年的急速下跌後,2023年公司股價僅下跌2.72%,2024年以來又上漲約30%。

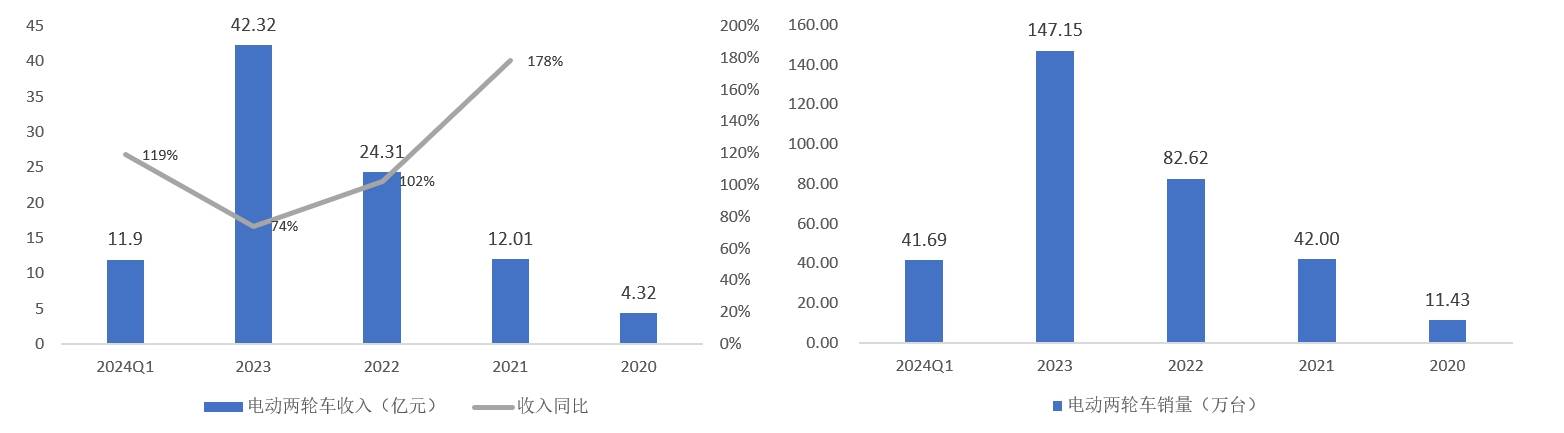

股價發生反轉的背後:一個是2023年小米業務占比已經降至低位,前期的去小米化已經接近尾聲,未來這部分業務不會再出現前期的大幅波動;另一個是2023年九號公司電動兩輪車收入同比增長74%至42.32億元,一躍成為公司第一大業務,為其業績增長貢獻了新的動力。

2019年中,電動兩輪車新國標正式開始實施,並掀起電動兩輪車新一波的置換潮。九號公司也敏銳地捕捉到了這一趨勢,其2020年上市募集的12.4億元資金中,3.5億元就投向了在建的智能電動車輛項目。

在募集資金項目規劃中,九號公司預計項目開始建設後的第五年(約2025年)達產100%,累計產能約為105萬輛,年均銷售額33.22億元,凈利潤1.26億元。從九號公司規劃的單台車輛出廠價(3000元+)來看,其對自身產品的定位為中高端。

實際的進展則超過九號公司的預期。2020年九號公司電動兩輪車的銷量為11.43萬輛,對應的營業收入4.32億元。到2023年,其全年電動車銷量已經達到147.15萬輛,營收飆升至42.32億元。

兩輪車銷量的激增也彌補了九號公司滑板車業務收入的下滑,2021/2022/2023年九號公司的總營收分別為91.46/101.24/102.22億元,維持緩慢增長態勢。

圖:九號公司電動兩輪車收入及銷量變化 資料來源:Wind、36氪整理

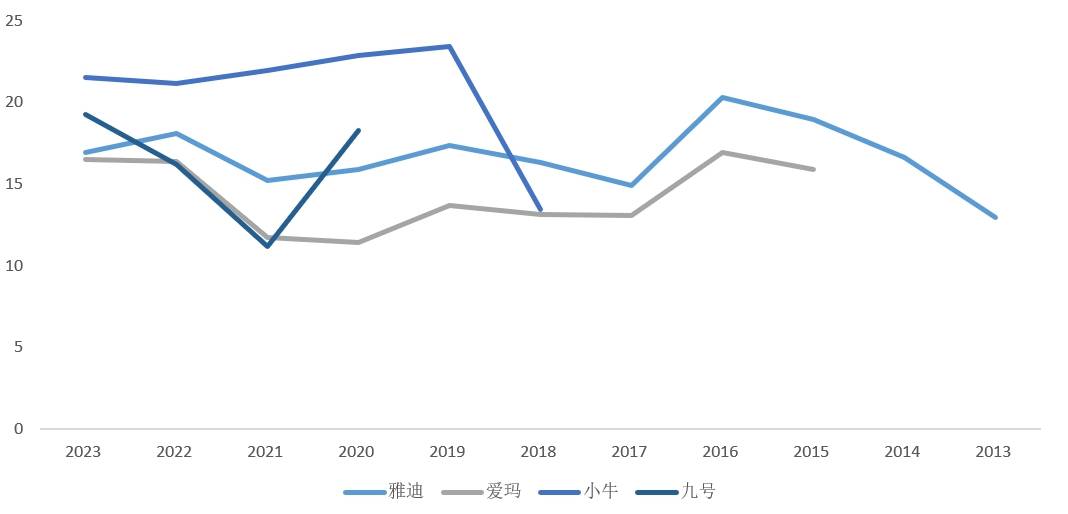

從行業地位來看,在當前已上市的電動兩輪車企業中,九號公司的電動兩輪車收入規模僅次於龍頭雅迪控股(347.63億元)、愛瑪科技(210.36億),高於產品定位類似的另一家企業小牛電動(26.52億)。

從市占率的角度來看,2023年全國電動兩輪車銷量6374萬輛,其中高端電動兩輪車市場約1200萬輛,九號公司在中高端市場的市占率約為12%左右。

九號公司在電動兩輪車領域的迅速崛起,主要源自兩方面的原因,一是差異化的產品定位,其避開雅迪、愛瑪所在的低價格段優勢領域,轉而依靠智能化主攻中高端電動兩輪車,用智能化標籤產生了差異化的產品布局;二是優秀的研發和營銷能力,九號公司原有業務積累的智能化研發能力,以及品牌效應、消費者洞察能力,可以復用到電動兩輪車。

在產品定位方面,線下經銷門店是電動兩輪車達成交易的主要渠道,在低價格段領域,雅迪與愛瑪依託多年來積累的數萬家線下門店觸手,以及由此帶來的規模採購優勢,牢牢占據低端市場的用戶心智。

因此,新入場的九號公司將重心放在還未被巨頭重視的中高端市場,面對的客群是國內一二三線城市的年輕人。

與新能源汽車的發展路徑十分相似,電動兩輪車市場也衍生出對智能化的需求,消費者也願意為「智能」付費。艾瑞諮詢的一份調研報告顯示,2023年來 83.9%的車主在購車時更偏好購買有智能化功能的兩輪電動車,消費者對智能電動車可接受價格的均值達到 4665元。

九號公司敏銳地捕捉到了這一趨勢,其推出的電動兩輪車產品從一開始就以智能化為賣點,發布的電動兩輪車產品均搭載自研的RideyGo即停即走系統(可實現感應解鎖),配備姿態感應系統,支持GPS、北斗、基站三重定位,未來還可以OTA無線升級。根據魯大師發布的2023上半年電動車智能排行榜,九號公司的產品明顯處於領先地位。

在營銷方面,九號公司作為原小米生態鏈企業,在小米背書下本就擁有強大的網際網路客群,在此基礎上轉為自營品牌後,公司繼續通過冠名、優選年輕人認可的代言人等方式強化網際網路營銷能力。

2023年,九號公司除了繼續推進與易烊千璽進行品牌代言合作外,還以「LNG 電子競技俱樂部冠名贊助合作夥伴」的身份正式簽約LNG電子競技俱樂部。當然,這一系列營銷針對的就是九號公司的目標客群:具有網際網路基因的年輕人。

反映在數據上,2023年我國電動兩輪車銷量為6374萬輛,同比增長5%,九號公司銷量為147.15萬輛,同比增長70%。可以發現,九號公司的銷量增長主要源自兩輪車市場存量上的結構性轉化,這種轉化的基礎來自兩輪車消費者對智能化的需求。

圖:電動兩輪車市場需求 資料來源:華泰證券,36氪整理

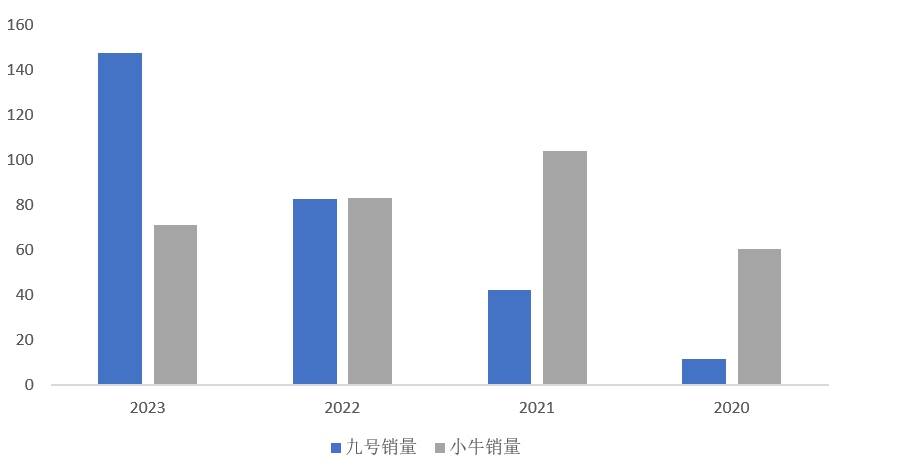

與同樣主攻中高端電動車的小牛相比,小牛過去核心賣點是硬體配置,九號是智能化。2021年起小牛的銷量從103.79萬輛下降至70.98萬輛,九號從42萬輛提升至147.15萬輛;渠道擴張角度,小牛門店從2021年的3108家下降至2024年一季度的2878家,九號從1700餘家提升至2024年一季度的5000餘家。考慮到九號的經銷門店不少都開在小牛旁邊,九號實際上也依靠智能化賣點獲得小牛電動丟失的一部分市場份額。

圖:九號與小牛銷量對比 資料來源:公司公告,36氪整理

資本市場為何不夠興奮?

儘管電動兩輪車業務表現亮眼,但從資本市場反應來看,卻僅對九號公司的股價起到托底作用,並未催化出大級別的行情,這背後的原因可以歸納為三個方面。

一是,業務結構變化後,市場對九號公司身份屬性認知、估值邏輯的改變。

上市之初,九號公司在資本市場的定位是全球平衡車龍頭,本身就具有稀缺屬性,同時還擁有機器人概念的估值加持,因此可以享受著科創板動輒數十倍市盈率的高估值容忍度。但隨著兩輪車業務收入占比的不斷提高,九號公司的身份屬性正在向電動兩輪車生產商轉變。作為電動兩輪車生產商,九號公司既不具備稀缺性,也不是行業龍頭,同時還面臨行業競爭加劇的問題,資本市場對九號公司的估值容忍度自然也有所下降。

二是,相比平衡車,電動兩輪車的毛利率不夠「性感」。

毛利率是反映行業進入門檻、競爭格局的綜合指標。與平衡車、滑板車不同,電動兩輪車是一個「兩超多強」的成熟行業,參與者眾多,這意味著整個行業很難維持高毛利率。

就拿龍頭雅迪來說,其競爭優勢主要來源於龐大經銷門店數量所帶來的規模採購效應,毛利率基本跟隨電池、鋼、鋁等原材料價格的波動,且近十年來毛利率很少超過20%,基本在15%—20%之間徘徊。即便像行業內毛利率最高的企業,也就是主攻中高端車型的小牛電動,毛利率也只是勉強超過20%。

圖:電動兩輪車同業毛利率對比 資料來源:Wind、36氪整理

對九號公司而言,其電動兩輪車業務也很難突破低毛利率的束縛。2023年,公司綜合毛利率為26.9%,電動兩輪車的毛利率僅19.27%,在各項產品線中處於末端位置。

圖:九號公司各產品線毛利率 資料來源:公司公告,36氪整理

不過,在凈利率方面,由於九號公司在經銷渠道擴充方面的策略比較溫和(如一般假定以所在區域20%的市占率倒推門店數量),且目前百萬級的銷量已經具備一定的規模優勢,因此九號公司電動兩輪車的凈利率表現比較亮眼。

根據九號公司2023年財報披露,其電動兩輪車業務的生產和銷售主要通過子公司九號科技有限公司開展,研發通過九號智能(常州)科技有限公司開展,2023年兩公司的凈利潤分別為1億元、1.45億元。

如果做一個簡單的測算,將研發公司的凈利潤加回到九號科技,那麼九號公司電動兩輪車業務的凈利潤合計約2.45億元,對應九號公司電動兩輪車的凈利率約為5%—6%左右。值得關注的是,在凈利潤的角度,2023年九號公司歸母扣非凈利潤為4.13億元,其電動兩輪車業務在扣非凈利潤中的占比可能已經超過50%。

三是,市場擔心九號公司電動兩輪車業務增長的可持續性。

九號公司依靠「智能化」為賣點在中高端市場大獲成功,雅迪、愛瑪、小牛等競爭對手也在迅速跟進。

例如,雅迪在2024年發布零售價3999元起的中端產品冠能6代,同樣具備無鑰匙解鎖、GPS定位等功能。小牛電動2024年發布的高端產品NXT大師版甚至搭載了毫米波雷達。

與雅迪、愛瑪等兩輪車龍頭相比,九號公司作為率先入局智能兩輪車業務的行業玩家,在研發、品牌心智方面具有一定的先發優勢;在經銷門店數量、規模採購方面,九號公司與雅迪、愛瑪有一定的差距。根據九號公司披露,2024年公司的計劃存量門店數量為7000家,中長期規劃10000家,雅迪與愛瑪的門店數則均已超過3萬家。

與此同時,從今年開始,九號公司也開始嘗試零售價在3000元以下的低端電動兩輪車,向雅迪等企業的優勢領域發起挑戰。

隨著九號公司與雅迪等企業逐漸「短兵相接」,其競爭環境也不再像前兩年那般輕鬆。從毛利率的角度來看,無論是行業參與者數量的增多,還是公司對低端兩輪車業務的逐漸發力,都會對毛利率產生一定的壓制。因此,九號公司也很難長期維持遠超行業大盤的業績增速。

此外,在國內兩輪車新國標紅利潮逐漸消退後,雅迪等企業開始將目標瞄準東南亞等海外市場尋找新的增量,出海進度也成為資本市場關注的重點。東南亞之所以被眾多兩輪車企業選為出海方向,是因為其本身就是全球摩托車保有量(超2億輛)最高的市場,近年來部分東南亞國家開始推行「油改電」「禁摩」等政策,為電動兩輪車擴張帶來機遇。

根據開源證券統計,目前雅迪在海外共擁有約82家海外門店,主要以東南亞為主,其中越南門店布局已經較為成熟。另一家電動兩輪車企業綠源集團通過與海外經銷商合作,產品已出海至包括泰國、印尼、菲律賓等在內的 27 個國家。

就九號公司目前的出海情況來看,儘管其藉助賽格威在歐美的海外渠道,於平衡車、滑板車領域占據比較大的優勢,但目前電動兩輪車業務仍著眼於國內市場,並未有大力拓展東南亞市場的打算,用九號公司在投資者交流會中的表述來說,即是在等待機會。

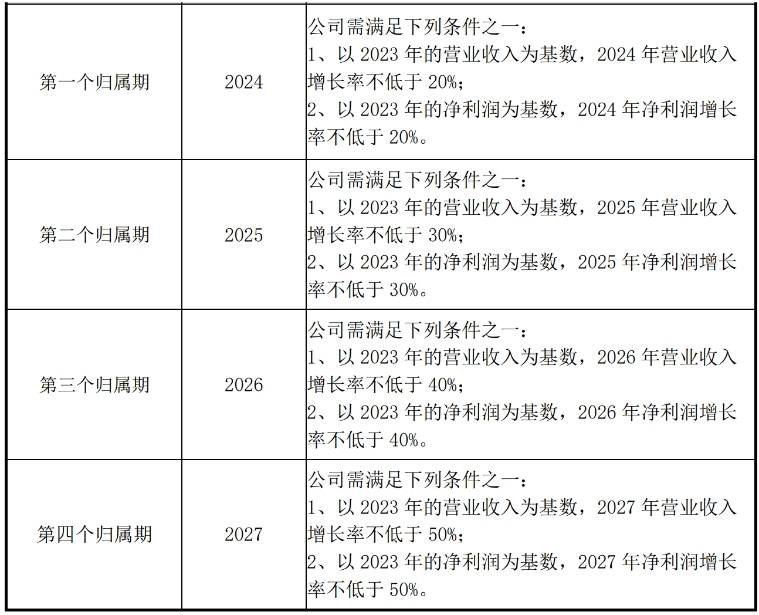

從九號公司對自身成長性的預測來看,根據公司的2024年股權激勵方案,其業績考核標準為,以2023年的營業收入為基礎,九號公司2027年的營業收入較2023年增長50%,也就是說,2023-2027復合增長率約僅為10%,這個業績增長水平很難被冠上「高增長」的名號,對資本市場的吸引力顯然不算高。這也就導致,儘管近兩年九號公司電動兩輪車業務收入在快速增長,但反映在股價上的表現卻並不熱烈。

圖:九號公司股權激勵計劃 資料來源:公司公告,36氪整理

如何看待九號目前的估值?

除前文主要闡述的平衡車+滑板車、電動兩輪車業務外,九號公司還有幾款收入占比較低,但增速較快的產品,如全地形車、割草機器人等。複雜的產品線實際上也對九號公司的估值產生干擾。因此,如果按分部估值法對九號公司進行估值,那麼將會明朗許多。

1、電動兩輪車業務估值約127億元。

從相對估值法的角度,由於目前雅迪、愛瑪、綠源等企業剛剛邁過新國標實施後的高速擴張階段,步入平穩增長階段,與九號公司目前的增長階段並不相同,因此靜態的估值與九號公司並不可比。不過,如果假定九號公司遠期某一節點轉向平穩增長,那麼雅迪等同業的估值就具有一定的參考性。

根據九號公司對經銷門店的規劃,中長期規劃門店數量為10000家,如果將此作為九號公司未來步入平穩增長的節點,按80萬元的單店營收測算,那麼對應的營收約為80億元左右,電動兩輪車銷量約為300萬輛左右。

凈利潤方面,考慮到九號公司銷量在繼續提升後具備規模效應,當前公司凈利率已經在5%—6%,假定後續提升至8%,80億元收入對應的凈利潤約為6.4億元。

目前,A股和港股上市的電動兩輪車企業主要包括愛瑪、新日、雅迪、綠源,這四家企業的平均市盈率約為19.8倍左右,將此作為九號公司兩輪車業務的估值,6.4億元凈利潤對應市值為127億元。

當然,在上述假設條件下,九號公司兩輪車業務遠期營收需要較現在有翻倍的增長,利潤需要較目前有150%左右的增長。考慮到近年來九號公司兩輪車業務增長迅速,故給予一個較為樂觀的業績預期,未來仍需及時跟蹤九號公司的相關業務的邊際變化。

2、平衡車等業務估值約為142.5億元。

目前,A股上市公司濤濤車業主營業務為滑板車、平衡車、全地形車等產品,與九號公司除電動兩輪車、機器人以外的業務非常相似。從毛利率的角度來看,濤濤車業的綜合毛利率為37.6%,甚至還要高於九號公司。此外,A股另一家上市公司春風動力,其全地形車在海外的銷售同樣非常火爆。

考慮到九號公司並未披露相關細分業務的凈利潤水平,這裡採用PS估值法對九號公司除電動自行車、機器人外的業務進行估值。

具體來看,濤濤車業PS為3.3倍,春風動力PS為1.8倍,兩公司平均PS為2.5倍,九號公司除電動自行車、機器人外業務的營收約為57億元,那麼PS估值下該業務板塊對應的估值為142.5億元。

3、割草機器人估值約為10億+。

根據弗若斯特沙利文,割草機器人的主要需求方來自擁有草坪的歐美家庭,過去歐美家庭以傳統割草機、非智能割草機器人為主,但目前主打無邊界割草的智能割草機器人逐漸受到青睞。

從市場空間來看,興業證券預計全球割草機器人市場預計在 2026 年將達到 35 億美元市場規模,2021—2026年復合增長率預計達 12%。

QYResearch統計,目前割草機器人企業包括追覓、大葉股份、科沃斯、格力博等,從估值角度來看,主營割草機(含智能割草機)業務的大葉股份2023年營收約為9億元,但對應目前市值約23億;格力博營收46.17億,對應市值76億元。

九號公司智能割草機器人目前正處於快速起量階段,2024年一季度,九號公司割草機器人銷量3.31萬台,收入1.80億元,同比增長267%。市場預計2024年營收約為5億元左右,如果按兩倍PS給予估值,那麼割草機器人對應市值約為10億元。

在對上述各業務估值進行加總後不難發現,在上述一系列的假設條件下,九號公司整體的估值約為279.5億元,略高於九號公司目前的市值水平。

圖:九號公司業務分部估值 資料來源:Wind、36氪整理

總的來說,目前九號公司在資本市場還是得到一個相對公允的定價。對於後市的表現,主要關注關鍵業務的邊際變化情況:

電動兩輪車方面,短期維度要看九號公司的電動兩輪車業務能否在行業競爭格局緊張的情況下取得強勢地位,且在競爭加劇下繼續維持較好的盈利能力。中長期維度主要看公司在海外市場的業務進展,以及其能否跟隨雅迪等同業的腳步拓展新的增長渠道。

機器人業務方面,智能割草機器人能否進一步取代傳統割草機,終端需求能否持續超預期是重點所在。當然,九號公司與英偉達合作研發商用機器人的進展也有可能成為後續提升公司整體估值的關鍵。

平衡車、滑板車方面,前文也提到,在國內「性價比消費」的大趨勢下,沒有路權的滑板車、平衡車也很難有爆發增長,因此該部分業務未來的關注重心仍在海外市場需求的變動。考慮到此前去小米化過程中,市場已經對相關業務的風險進行較充分的計價,今年以來,海外滑板車需求有所回暖,因此預計這塊業務並不會成為九號估值的拖累項,對公司估值的影響偏中性。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。我們無意為交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。