把「浙江之聲」設為星標,更容易找到我們哦

來源:潮新聞·錢江晚報綜合自新聞坊、每日經濟新聞、中新經緯、經濟日報等

版權歸原作者所有,如有侵權請及時聯繫

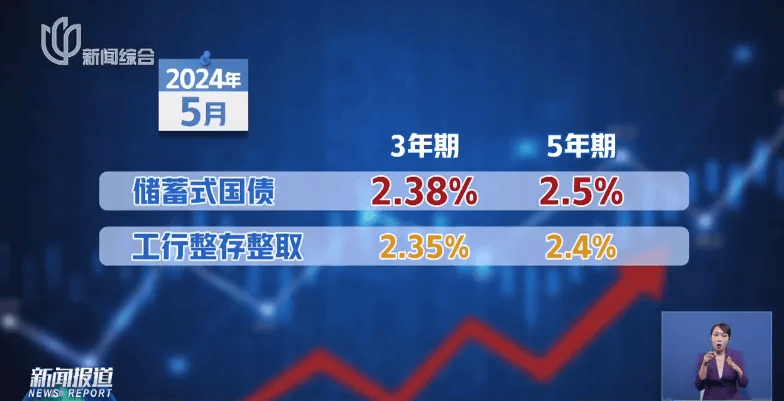

5月10日

年內第三批儲蓄式國債正式開售

3年期和5年期國債

發行總額為300億元

票面利率分別為2.38%和2.5%

在大額存單「一單難求」的背景下

儲蓄式國債受到大家的青睞

記者注意到

本期儲蓄國債為憑證式

僅能通過銀行網點櫃面購買

也因此

更獲得了老年群體的追捧

昨天一早

杭州某銀行門口

銀行還沒開門

就已經聚集了不少前來購買國債的市民

排隊——買債標配!

昨天上午八點半,上海曲陽路上的工行網點提前開門。一大早,買國債的客戶已經聚在門口。

這個月的憑證式國債全部在櫃檯購買,上個月沒在手機上搶到額度的客戶們,昨天特意趕早來排隊。

大家對國債的熱情來自於

國債比同期限定存更高的利率

此次發行的3年期國債票面利率,比同期限整存整取高出0.03個百分點,五年期則高出0.1個百分點。

排在第一位的大伯,除了卡內餘額,隨身包里的幾萬元現金也要購買國債。

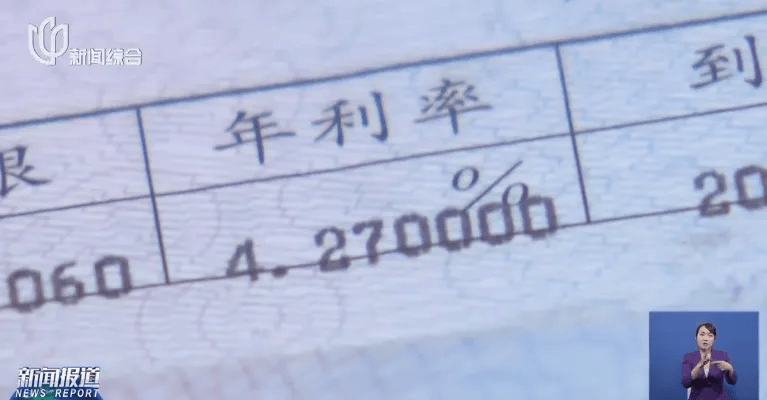

隔壁櫃檯也是一位老客戶,五年前購買的國債到期了。

從憑證上可以看到,2019年5月發行的國債,票面利率還高達4.27%。而眼下,2.5%的收益已是佼佼者了。

有市民表示,因為比存款(整存整取)的利息高一點,所以我買了,大額存單比較難買。

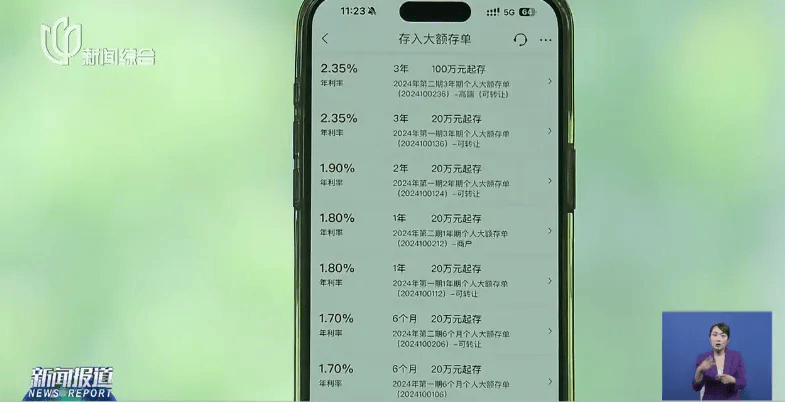

採訪中,不少市民都提到了大額存單。

以工行為例,自去年12月下調存款利率後,3年期大額存單的利率已和整存整取持平,5年期大額存單則已經下架。

以工行為例,自去年12月下調存款利率後,3年期大額存單的利率已和整存整取持平,5年期大額存單則已經下架。

而這並非個例,其它許多銀行

同樣下線了長期限大額存單

中國工商銀行曲陽商務中心支行網點行長陳旭告訴記者,由於目前市面上大額存單越來越少,所以國債的利率優勢更體現出來了。

一個小時不到

工行虹口支行的所有國債額度

全部賣空

北京也爆火 「3分鐘全部賣完」

在北京,正式開售的

新一批儲蓄國債也遭遇瘋搶

據中新經緯記者報道,在工商銀行北京市海淀區某網點門口看到,排隊購買儲蓄國債的人群以中老年人居多。

網點9時開始營業後,購買國債的客戶按照此前拿號順序進入。3分鐘後,該網點5年期國債已無額度。

「我早上五點多就來排隊了。」一位女性老年投資者表示,排在她前面的人比她來得還早。

在另一家農業銀行網點門口,一位排在第一位的投資者表示,自己早上7點多來排隊的,「我退休了,起得早就來了,之前都排好長的隊。」

10時30分左右,記者撥打上述工商銀行北京某網點電話,工作人員表示,3年期國債也已無額度。

11時20分左右,記者撥打建設銀行、農業銀行和中國銀行北京部分網點電話了解到,3年期和5年期均無額度。農業銀行工作人員稱,後面不一定有額度,要看是否有隨機調配的。

事實上,今年以來,儲蓄國債「秒光」「難搶」的消息在社交平台頻受關注。

對此,在一季度財政收支情況發布會上,財政部表示正在密切關注儲蓄國債的供需變化,將研究適當增加發行規模,惠及更多投資者。

儲蓄國債為啥這麼搶手?

5月10日起到19日,財政部將發行今年第三期和第四期憑證式儲蓄國債。此前,部分發行機構額度出現被「秒殺」情況,可謂是「一債難求」。儲蓄國債是啥?此輪發行計劃是怎樣的?為什麼這麼搶手?還要不要存銀行定期存款?一起來看快問快答

Q

什麼是儲蓄國債?我國目前發行哪些種類的國債?

A:我國目前發行的國債可分為儲蓄國債和記帳式國債。

儲蓄國債是政府面向個人投資者發行、以吸收個人儲蓄資金為目的、滿足長期投資需求、不可流通的國債品種。儲蓄國債為記名國債,記名方式採用實名制。按照記錄債權形式的不同又可分為憑證式儲蓄國債和電子式儲蓄國債。

記帳式國債是以電子記帳形式記錄債權,由財政部面向全社會各類投資者發行,可以記名、掛失、上市和流通轉讓的國債品種。記帳式國債的發行和交易均採用無紙化形式。

Q

此次憑證式儲蓄國債的發行計劃是什麼?

A:今年第三期和第四期國債均為固定利率、固定期限品種,最大發行總額300億元,其中,第三期期限為3年,最大發行額150億元,票面年利率2.38%;第四期期限為5年,最大發行額150億元,票面年利率2.5%。

投資者購買兩期國債後,可到原購買機構辦理提前兌取。但發行期最後一天(即5月19日)不辦理提前兌取。

投資者辦理提前兌取,按當期國債實際持有時間和相應的利率檔次計息,同時需按提前兌取本金的1‰向承銷團成員支付手續費。具體為:從購買之日起,兩期國債持有時間不滿半年不計付利息,滿半年不滿1年按年利率0.35%計息,滿1年不滿2年按0.85%計息,滿2年不滿3年按1.87%計息;第四期國債持有時間滿3年不滿4年按2.32%計息,滿4年不滿5年按2.43%計息。

Q

怎樣購買憑證式儲蓄國債?

A:憑證式儲蓄國債發行對象為個人,以人民幣100元面值為起點,以100元的整數倍發行。憑證式儲蓄國債通過銀行網點櫃面銷售。同時,憑證式儲蓄國債為記名國債,記名方式採用實名制,可以掛失,但不能更名,不能流通轉讓。投資者辦理憑證式儲蓄國債相關業務時,需出示本人有效身份證件。

Q

為什麼儲蓄國債這麼搶手?

A:4月份以來,受部分銀行降低存款利率、暫停銷售大額存單等因素影響,儲蓄國債關注度進一步提高。

儲蓄國債有以下特點:

信用等級高,以國家信用為保證,信用等級高於其他債券或銀行理財產品,安全性好。

信用等級高,以國家信用為保證,信用等級高於其他債券或銀行理財產品,安全性好。

收益穩定,利息免稅。儲蓄國債發行利率固定,利息收入免徵個人所得稅。

收益穩定,利息免稅。儲蓄國債發行利率固定,利息收入免徵個人所得稅。

購買門檻低,普惠性突出。儲蓄國債起售點是100元,並以百元的整數倍發售。單一個人購買單期儲蓄國債金額不得超過300萬元,適合普通中小投資者。

購買門檻低,普惠性突出。儲蓄國債起售點是100元,並以百元的整數倍發售。單一個人購買單期儲蓄國債金額不得超過300萬元,適合普通中小投資者。

變現靈活。可將儲蓄國債作為質押物,到原購買銀行辦理質押貸款,也可按相關規定,在到期前提前兌取持有的儲蓄國債,獲得相應資金。但提前兌取會產生利息損失。

變現靈活。可將儲蓄國債作為質押物,到原購買銀行辦理質押貸款,也可按相關規定,在到期前提前兌取持有的儲蓄國債,獲得相應資金。但提前兌取會產生利息損失。

Q

購買了儲蓄國債,還要不要存銀行定期存款?

A:國債和定期存款都是穩健的理財方式,但二者在計息規則、流動性、稅收等方面有所差異,投資者可以結合產品利率,以及自己的具體需求、風險偏好等,進行選擇。

Q

國債好難搶,如何更好滿足投資者購債需求?

A:財政部國庫司司長李先忠介紹,下一步,將採取以下四項措施,更好地滿足投資者購債需求:

一是密切關注儲蓄國債的供需關係變化和銷售情況,研究適當增加發行規模。「一債難求」核心就是需求旺盛,供給相對不足,下一步要研究適當增加發行規模。

二是研究進一步調降單人購買限額,使儲蓄國債能夠惠及更多的投資者。

三是在保障櫃面銷售的基礎上,不斷提升電子式儲蓄國債的信息化服務水平,穩步增加電子式儲蓄國債網上(手機)端銷售額度。同時,加大宣傳,引導更多的投資者通過網上(手機)端購債,改進購債體驗。

四是會同有關部門,進一步優化憑證式儲蓄國債的額度分配機制,更好地匹配有實際需求的網點,並研究優化憑證式和電子式兩種儲蓄國債發行比例的中長期安排,更好地滿足投資者購債需求。