在相繼減持小鵬汽車、B站等公司股份後,阿里巴巴再次對其投資版圖進行了重要調整。

近日,國內頭部電商服務商寶尊電商公告稱,其主要股東阿里巴巴已將其持有的14.4%公司股份悉數轉讓,阿里巴巴將不再作為寶尊電商的股東,ChampionKerryInc.將取而代之成為公司的新主要股東。儘管股權轉讓的具體金額尚未公開,但據估算,基於寶尊電商公告當日的收盤價7.01港元/股,阿里巴巴通過此次股權轉讓套現了約1.9億港元。

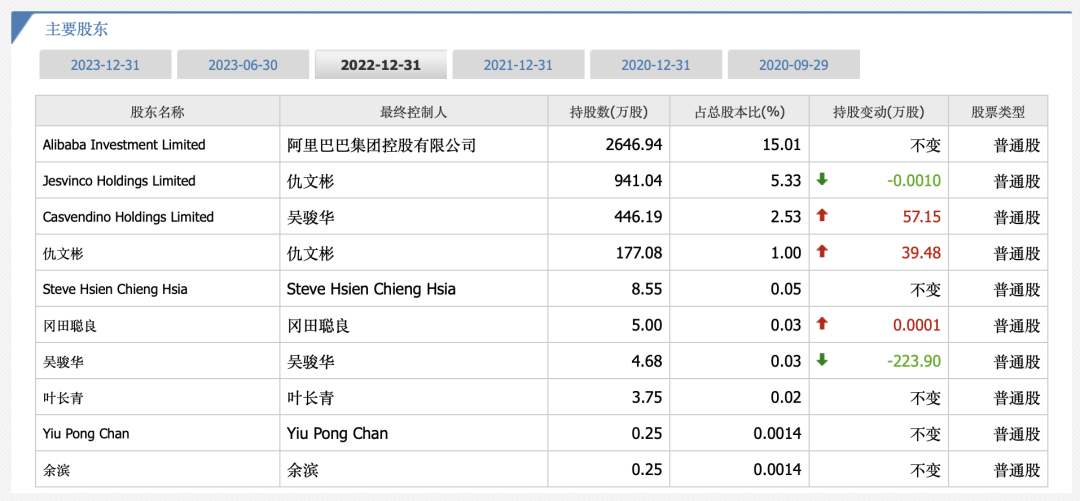

寶尊電商成立於2007年初,起家於淘系電商生態。早在2010年,阿里巴巴便參與了寶尊電商A輪融資,並在後續的B輪融資中持續投入。2015年5月,寶尊電商登陸納斯達克;2020年9月,寶尊電商在香港聯合交易所主板掛牌,完成回港二次上市。Wind數據顯示,截至2023年12月31日,阿里巴巴持有寶尊電商2646.9422萬股,為其第一大股東。

伴隨著阿里巴巴清倉式減持,天貓業務發展中心總經理劉洋也退出了寶尊電商董事會。在外界看來,這標誌著阿里巴巴與寶尊電商長達14年的戰略投資合作畫上句號。儘管寶尊電商在回應阿里巴巴此次「撤退」時表示,這是阿里巴巴投資戰略調整後的正常交易行為,不會影響公司與各電商平台間的日常業務合作及戰略協同推進,但這一消息仍引發了市場的擔憂,股價也隨之下跌。截至6月3日收盤,寶尊電商港股股價已跌至不足7港元。

值得注意的是,自2020年9月二次上市至今,除阿里巴巴外,寶尊電商已有兩家創投股東相繼「出走」,分別為美國老牌資產管理機構Federated Hermes,Inc.(FHI.N)以及由軟銀集團控制的Tsubasa Corporation。

創投股東相繼「出走」

寶尊電商在官網的自我介紹裡面,將自己定位為「全球品牌數字商業夥伴」,其創始人兼執行長仇文彬的寄語更是,「展望未來,我們將堅定地為品牌夥伴帶來優質服務和創新的解決方案......」

仇文彬1992年畢業於清華大學電子工程系,在創業之前曾先後擔任技術顧問、架構師及技術管理工作。2006年左右,電商行業的高速發展帶來了諸多潛在商機,諸如作為電商平台的「密友」與品牌的「幕後推手」的電商代運營。2007年,仇文彬創立寶尊電商,早期的商業模式主要是為品牌提供整體的電子商務服務,服務客戶包括國內外知名品牌,如飛利浦、強生、李寧等。

如果仔細梳理仇文彬的創業史及寶尊電商的成長史,阿里巴巴一定是一個繞不開的話題。2008年,天貓前身淘寶商城上線,B2C電商迎來飛速發展。2009年淘寶第一個「雙十一」,淘寶商城中僅有李寧、聯想、飛利浦等27個商戶參加,其中多數為寶尊電商客戶,自此這家成立僅兩年的公司成功吸引了阿里的關注。

2010年,在杭州華星創業大廈,仇文彬在經過一場1對11的談話之後,阿里巴巴成為寶尊電商投資人。天眼查顯示,2010年至2013年期間,寶尊電商相繼完成了價值數百萬美元的A輪、價值數千萬美元的B輪與C輪融資,投資人包括阿里巴巴、凱欣亞洲投資集團、漢理資本、英飛尼迪資本等。

2015年5月,寶尊電商在納斯達克敲鐘上市,成為「品牌電商第一股」。彼時,市場認為,寶尊電商能順利赴美上市,主要得益於其背後的兩大外部股東——阿里巴巴和軟銀集團。其中,阿里巴巴在IPO前持股23.5%,IPO後持股18.2%,投票權10.0%;軟銀在IPO前持有17.8%股權,在IPO後持有13.5%股權以及7.5%投票權。

2020年,中概股掀起回歸A股熱潮,這一年9月,寶尊電商在香港聯交所主板掛牌,完成回港二次上市。Wind顯示,截至2020年9月8日,阿里巴巴為寶尊電商的第一大股東,持有13.97%的股份,軟銀集團旗下的Tsubasa Corporation系第二大股東,持有10.57%的股份,第三大股東聯邦投資Federated Hermes,Inc.則持股10.06%。

此後,寶尊電商曾遭遇軟銀與聯邦投資的相繼減持。同花順數據顯示,截至2022年12月31日,阿里巴巴持股15.01%,Tsubasa Corporation與聯邦投資Federated Hermes,Inc.則直接「消失」於寶尊電商的主要股東之列。

隨著阿里巴巴此次撤退,至此寶尊電商二次上市後的3年多時間裡,已有3家創投股東「出走」。作為電商代運營行業的頭部玩家,在這三年間,寶尊電商的股價已跌去九成以上。截至6月3日收盤,寶尊電商報收6.94港元,相比之下,2021年2月,寶尊電商股價盤中曾突破140港元。

連續3年累虧超10億

在許多業內人士看來,當下中國電商行業早已進入存量競爭,在拼多多、抖音直播電商等新電商模式興起下,傳統電商受到衝擊,而電商代運營企業更是「唇亡齒寒」。

目前,寶尊電商盈利狀況堪憂。歷年財報顯示,2018年—2020年,其營收分別為53.93億元、72.78億元以及88.52億元,但是這樣的高速增長在2021年戛然而止,且公司開始深陷虧損。2021年至2023年,寶尊電商的營收分別為93.96億元、84.01億元及88.12億元,凈虧損分別為2.06億元、6.1億元及2.22億元,三年累計虧損超10億元。

而就在公告阿里巴巴清倉之前兩天,寶尊電商披露的最新財報顯示,2024年一季度,其總凈營收為19.80億元,同比增長4.9%;經營損失由2023年同期的4006萬元擴大至5480萬元;歸屬於普通股東凈虧損6660萬元,不過相較去年同期的8350萬元有所收窄。

可以預見,在接下來的一段時間內,寶尊電商將面臨優化盈利的艱難局面。這種棘手的局面,或許是曾經的仇文彬沒有預料到的。不過,作為有著敏銳商業嗅覺的創業者,仇文彬顯然也意識到,困在電商代運營賽道不是長遠之計。

2022年11月,寶尊官方微信公眾平台發布消息稱,將以全現金交易的方式收購GAP大中華區業務,股權交易對價為4000萬美元,視協議最終調整情況,總交易金額不高於5000萬美元。作為收購計劃的一部分,寶尊還會推出全新的「品牌管理」業務線,相較於寶尊電商的傳統的電商業務,後者主要為品牌提供戰略定位、品牌營銷、電商運營、供應鏈等服務。

不過,在優他國際品牌投資管理有限公司CEO楊大筠看來,寶尊電商的強項是電商運營而並非品牌經營,對於品牌如何定位,面向怎樣的消費群體,以及品牌設計、研發風格等方面,寶尊電商並不擅長。「做營銷和做品牌是兩碼事,如果寶尊電商繼續這樣走下去,很有可能會成為第二個寺庫」。

顯然,眼下寶尊電商正在打一場硬仗,時代變化帶來的挑戰,需要他們全力應對。

記者:馬雲飛

編輯:周清原

責任編輯:畢丹丹

—— / 好文推薦 / ——

- 日本股市如何走出失落的30年

- 大模型廠商「殺瘋了」

- 圍繞OpenAI的博弈

- 極星汽車「四面楚歌」

- 公募基金「權益之殤」

- 誰是真正的「吃貨收割機」?

點亮「在看」,你最好看!(*╯3╰)