【摘要】本文基於中國市場的實際情況構造了跨期限信用利差指數。該指數度量了中國商業銀行的平均借貸成本,其可以被應用到銀行借貸定價和風險管理中。參考Berndt, Duffie, and Zhu(2020),對於長端信用利差指數,我們對銀行發行的商業銀行普通債信用利差進行加權,權重反映了不同期限債券的交易量和發行量;對於短端信用利差指數,我們使用銀行同業存單信用利差的交易量進行加權處理。最後,我們進一步討論了跨期限信用利差指數在中國市場可能的應用。

來源:研究報告2022年第8期,總第112期

作者: 鑫苑房地產金融科技研究中心李志勇 張子健 張福棟 張曉燕

一、引言

作為大型銀行的同業拆借利率,LIBOR(倫敦銀行同業拆借利率)從1986年開始被全球的市場主體廣泛用於利率定價基準。然而,LIBOR在運作中面臨一系列問題,比如銀行拆借市場的規模萎縮、報價利率容易受到操縱。為了應對這些挑戰,各國央行開始尋找新的利率基準,其中最有代表性的就是美聯儲提出的SOFR(Secured Overnight Financing Rate)。SOFR利率以國債回購市場的交易為基礎,市場交易活躍,交易利率近似無風險利率。其他國家也推出了類似的基準利率,如英國推出的英鎊隔夜平均指數(SONIA)、歐元區推出的歐元短期利率(ESTR)、日本推出的日元無擔保隔夜拆借利率(TONA)。隨著LIBOR主要利率品種在2021年不再更新,全球基準利率全面從LIBOR轉向以SOFR為代表的基準利率。

根據紐約美聯儲發布的報告顯示,截止2021年年底,美國公司發行的浮動利率計價債券以SOFR計價比例高達90%,SOFR計價的利率互換交易占比達到了40%。新基準利率的廣泛應用,推動了LIBOR的轉型。與此同時,如何將新的無風險基準利率應用到更廣泛的信貸定價中,也是市場面臨的挑戰。Berndt, Duffie, and Zhu (2020)基於商業債券的信用利差構造了跨期限信用利差指數(AXI),為解決上述挑戰提供了更多的選項。

作為一個新興經濟體,中國參與國際基準利率改革的進程面臨著諸多挑戰。一方面,中國的利率市場化改革進程仍在進行,利率尚未實現全面的市場化定價;另一方面,在LIBOR轉型的背景下中國需要積極融入國際規則,完善基於本土市場的利率定價機制。中國人民銀行2020年發布的《參與國際基準利率改革和健全中國基準利率體系》明確提出:「下階段, 中國銀行間基準利率體系建設的重點在於推動各類基準利率的廣泛運用,通過創新和擴大 DR(存款類金融機構間的債券回購利率)在浮息債、浮息同業存單等金融產品中的運用,將其打造為國貨幣政策調控和金融市場定價的關鍵性參考指標。」

本文的目標是基於中國商業銀行債券的二級市場交易數據構造出跨期限信用利差曲線(AXI)。參考Berndt, Duffie, and Zhu(2020), 我們使用商業銀行發行的普通債券和同業存單分別構造出了長端和短端信用利差指數。AXI指數是長端信用利差和短端信用利差的平均值。跨期限信用利差曲線(AXI)在一定程度上能夠反映商業銀行的借貸成本,其有望能夠應用於銀行貸款定價和風險管理。

本文的結構安排如下:第二部分介紹中國市場的制度背景,第三部分介紹AXI指數構造使用的數據,並彙報編制結果,第四部分給出總結和討論。

二、背景

中國的商業銀行可以發行的債券類別有包括:商業銀行普通債、商業銀行次級債、同業存單、資產抵押債券(ABS)、可轉債、海外債券。其中前四種債券在中國銀行間交易市場(China interbank bond market, CIBM)進行交易。銀行間市場在中國債券市場交易中占據著主導的位置,截止2021年12月,銀行間市場的債券餘額超過70%[1]。可轉債通常在交易所(包括上海證券交易所和深圳證券交易所)市場進行交易。海外債券是指銀行在境外發行的債券,通常以美元或者其他外幣進行計價。由於海外債券的發行主體常常是銀行的境外子公司,同時其計價貨幣不是人民幣,因此我們在跨期限信用利差計算中並未考慮此類債券。

商業銀行普通債是銀行發行的高級無抵押債券,因此可以被用於估計長端跨期限信用利差。我們使用同業存單的交易數據來估計短期跨期限信用利差[2]。在計算跨期限信用利差時,我們並未考慮商業銀行次級債。商業銀行次級債一般用於補充銀行的資本金,其本金和利息的清償順序列於商業銀行其他負債之後、先於商業銀行股權資本。

由於中國債券市場仍處在高速發展的早期階段,中國銀行業的負債端里債券融資的比例相對較小,以工商銀行為例,2021年報里負債結構里債券融資占比僅為3.48%,且超過1/3來自工商銀行境外主體(如工銀香港等)在海外發行的債券。

三、AXI指數的構造步驟

本節介紹中國AXI指數的構建方式。按照Berndt, Duffie and Zhu (2020)的方法,本文首先構建了中國長端(long term)AXI指數。金融機構發行的債券在銀行間市場進行交易,具體篩選要求如下:

1. 銀行間市場交易的商業銀行普通金融債。

2. 不包含次級資本債、可轉換債、可交換債、永續債、含有提前贖回條款的債券、私募債以及境外發行的債券。

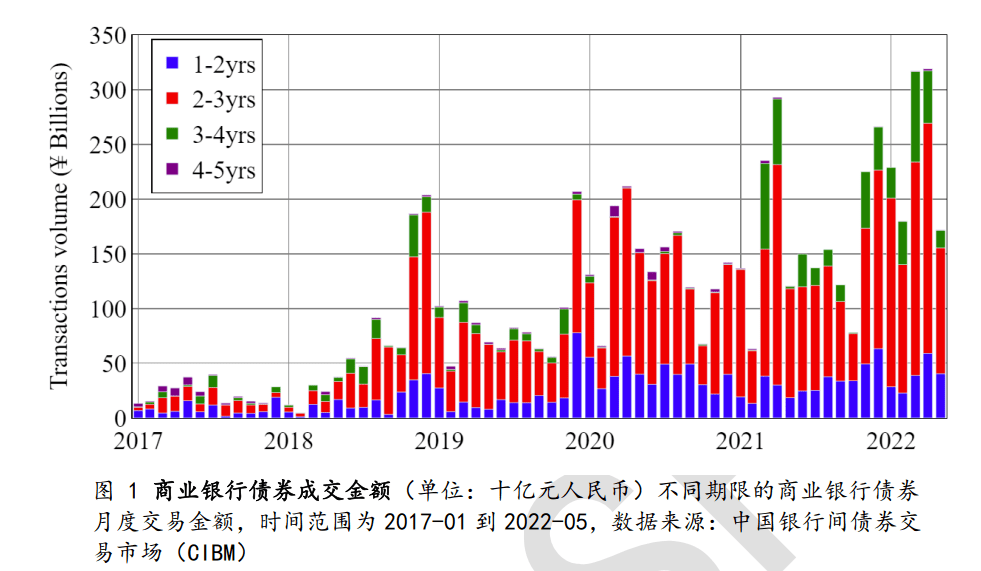

根據債券的到期時間,本文將商業銀行債分為四個區間。圖1展示了各區間內債券的月度交易量隨時間的變化情況。由於商業銀行普通金融債在2017年後的交易量開始顯著增加,考慮到樣本數量和代表性,本文使用2017年以後的債券數據來構建中國AXI指數。此外,到期時間在2-3年間的商業銀行普通金融債成交量最高,其次是到期時間在1-2年間的金融債。

本文使用的債券數據來自中國外匯交易中心 (CFETS),其包括債券基本信息、每隻債券每天收盤的到期收益率和交易量等。基於此,長端中國AXI指數構建步驟如下:

1. 在每個月,對於每個到期區間m,本文保留所有日交易量不為0的債券觀測值,並以此計算交易量加權的信用利差中位數Sm(volume-weighted median credit spread)。[3]

2. 跨期限的信用利差指數等於

其中Qm為前一年度到期區間m內債券的發行規模占總發行規模的比率(不包含貨幣市場證券)。圖2展示了不同到期區間內債券的發行規模情況,其中到期時間在2-3年的商業銀行普通金融債發行量最高,並且發行量逐年上升。

3. 本文也構建了中國短期AXI指數。債券數據包括6家最大的商業銀行[4]在貨幣市場發行的發行期限為1個月,3個月,6個月,9個月和1年的同業存單。在每個月,本文保留了到期期限250天內的同業存單交易量不為0的日度觀測值,並計算以交易量加權的短期信用利差指數。

使用名義成交金額加權

剔除異常交易的觀測值(過高或過低)

同業存單的信用利差等於到期收益率減去無風險收益率(同期限的國債收益率)

只保留固定利率的同業存單

使用名義成交金額加權

剔除異常交易的觀測值(過高或過低)

同業存單的信用利差等於到期收益率減去無風險收益率(同期限的國債收益率)

只保留固定利率的同業存單

圖3展示了不同到期期限的長端AXI指數。AXI指數在2017-2018年間數值較高,在2018年後數值逐漸下降。圖4展示了不同到期期限的短端AXI指數。圖5展示了中國AXI指數,其等於長簡訊用利差指數與短期信用利差指數的簡單平均。

四、總結與展望

我們基於銀行發行的商業銀行債和同業存單的二級市場交易數據構造了跨期限信用利差(AXI)指數。我們的方法參考了Berndt,Duffie, and Zhu(2020)關於AXI指數的構造流程。我們認為構造的AXI指數反映了中國商業銀行的借貸成本。

隨著中國利率市場化進程的推進,特別是推進以DR(存款類金融機構間的債券回購利率)為基準利率的過程中,AXI指數可以作為DR利率加入的信用利差,從而能夠更好地服務商業銀行的信貸定價和風險管理。監管機構和其他市場參與者也可以參考AXI指數,觀察商業銀行資金成本的變化。

註:

[1] 作為OTC櫃檯市場,銀行間市場僅面向機構投資者開放,包括商業銀行、保險公司、公募基金和外資機構等。

[2] 同業存單是存款類金融機構在全國銀行間市場上發行的記帳式定期存款憑證,發行期限不超過1年,通常包括1個月、3個月、6個月、9個月和12月。

[3] 債券的信用利差等於收盤時的到期收益率減去對應期限的國債到期收益率(使用線性插值法進行期限匹配)。

[4] 六家的國有銀行:中國工商銀行、中國銀行、中國建設銀行、中國農業銀行、交通銀行和中國郵政儲蓄銀行。

參考文獻

編輯:丹凌

師友沙龍

- 危•機並存——周延禮談「人口老齡化」對經濟金融的影響|師友沙龍線上講座

- 山雨欲來風滿樓——新格局下的風險與對策 | 金融EMBA師友沙龍在線講座

- 肖鋼:疫情下資本市場及未來展望 | 金融EMBA「師友沙龍」線上講座

- 疫情下銀行的新舉措 | 金融EMBA「師友沙龍」

- 王忠民詳解疫情後的宏觀經濟影響與分析| 金融EMBA「師友沙龍」

- 程實:大動盪,大拐點,大趨勢 | 金融EMBA「師友沙龍」

- 季昕華:雲計算人工智慧推動中國經濟數字化浪潮 | 金融EMBA「師友沙龍」

- 亨利·蒂爾曼:「一帶一路」建設面臨挑戰,成績斐然,數字化將成發展關鍵 | 金融EMBA「師友沙龍」

- 崔曉波:消費產業如何打贏數字化基建戰「疫」?| 金融EMBA「師友沙龍」

- 疫情下PreIPO投資的影響及企業的轉型努力 | 金融EMBA「師友沙龍」

- 疫情下的市場分析和應對策略 | 金融EMBA「師友沙龍」

- 謝清海:新冠疫情如何應影響投資布局?| 金融EMBA「師友沙龍」

- 保險行業支援防疫工作實踐及業務轉型的探討 | 金融EMBA「師友沙龍」

- 沈鵬:從疫情看2020年網際網路健康險趨勢及水滴的普惠實踐 | 金融EMBA師友沙龍

- 昆仲資本王鈞:銀髮經濟的未來 | 金融EMBA「師友沙龍」

- 智慧物流:數字化與人工智慧化 | 金融EMBA「師友沙龍」

- 校友代表看兩會 | 金融EMBA「師友沙龍」

- 新加坡國立大學教授柯成興:新冠疫情與世界格局 | 金融EMBA「師友沙龍」

- 數字+合縱連橫,新基建一觸即發 | 師友沙龍線下研討會看點摘錄

- 三大轉換與四個自信| 師友沙龍線上講座精彩回顧

- 師友沙龍特別策劃:現場校友看兩會|線上講座精彩回顧

- 金涌院士:「碳中和」是中國發展的必然需求 | 師友沙龍線下研討會