廢話不多說,直接進正題,先看下面三件事。

第一個:

「美聯儲的經濟預測摘要中沒有任何內容表明,急於完成降息」,這句話是9月19日美聯儲主席鮑威爾在記者會上說的原話。中國股市啟動時間是在9月24日,這樣對比來看本身沒什麼問題。有意思的是這幾天一些知名外媒竟然把這句「孤言」單獨拎出來炒作。

明里暗裡喊話外資最好不要跟風投資中國股市,因為美元可能放緩降息步伐,甚至不排除轉彎進入加息,屆時資金又要回流美國,導致股市大跌。不得不承認,這個說法還真有創意,雖然腦迴路有點牽強,但風險意識確實給的超前。

第二個:

上周五,也就是國慶第四天,本來是我們舉國歡慶的高興日子,歐洲那邊卻傳來一個噁心人的消息:「歐盟27個成員國對進口中國電動汽車關稅議案投票,其中10票贊成,5票反對,12票棄權,議案被通過。意味著未來中國出口至歐盟的電動汽車,稅率最高將被提升至45%」。

外媒們的邏輯論證是這樣:這個議案執行後會對中國電動汽車產業鏈造成嚴重打擊。而電動車作為新能源三駕馬車的車頭,勢必會連帶影響高端製造經濟的增速,進而影響整個經濟體系的回暖復甦。

說實話,這種虛虛實實的言論,極易混淆視聽。從而讓大眾對中國經濟前景失去信心,進而不斷削弱國家所出台的各項刺激措施的實際效果(因為政策需要大眾參與才有效果),這一點殺傷力不容小覷。

第三個:

不斷提醒實體經濟的疲軟和地緣衝突等問題,明確喊話不看好中國股市。

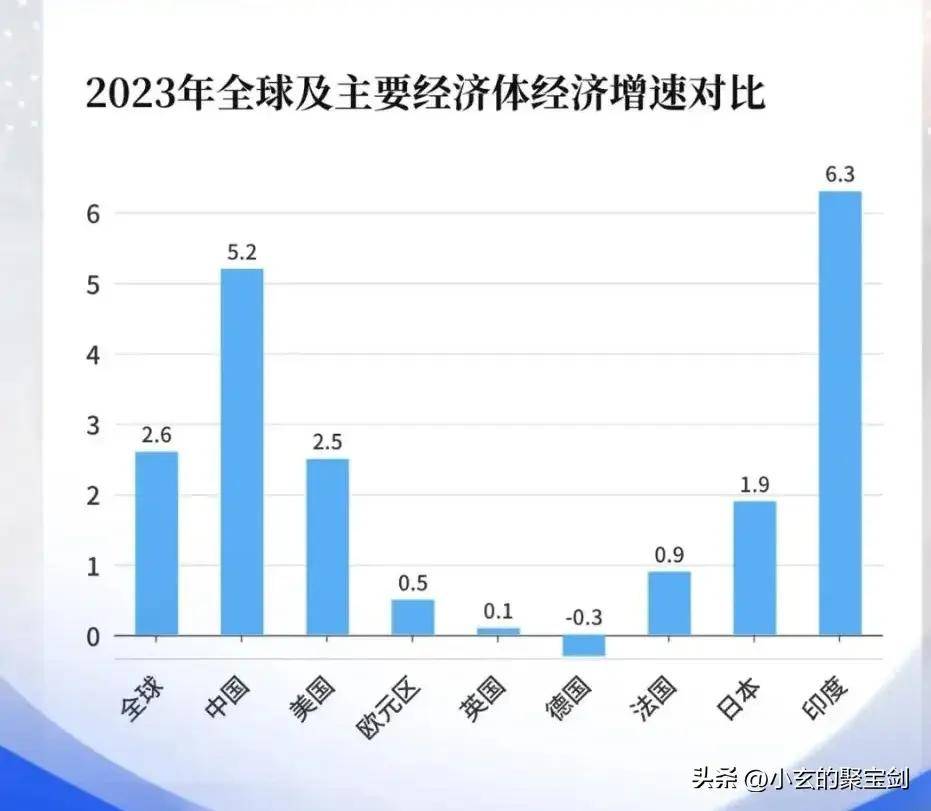

捫心自問,當前全球有哪個主要大國的實體經濟表現很亮眼?美國還是英國,或者日本、德國?不妨看下面這組數據。

2023年全球主要國家GDP增速排名(不是全部的順序排名):1、印度6.1%;2、中國5.2%;3、美國2.5%;4、日本1.9%;5、法國0.9%;6、英國0.1%;7、德國-0.3%。

從以上數據可以看出,除了如印度這種新興低端產業鏈轉移的接收國外,幾乎所有發達經濟體都遭遇了發展的瓶頸節點。相比之下中國還是明顯的好學生,這時候再單獨拎出來說實體經濟疲軟就沒意思了。

至於地緣衝突所涉及的安全問題,在東風31AG精準送達後,論全球最安全的地方(相對而非絕對),中國認第二,哪國敢認第一,這是事實並不誇張。

至此,一喜一憂出現了。

喜的是:大約從2014年起,東大崩潰論開始在外網流行,媒體大V們不放過一絲一毫能證明東大衰落的佐證。按這個邏輯推斷:如果這次大A股市最終出現巨大泡沫甚至互相踩踏,不正是他們所期望的嗎?

這時候不僅不能提示風險,反而應該使勁叫好才對。反觀當下他們卻表現的比身處其中的我們更加擔憂,以至於不斷的、反覆的挖掘各種證據來提示風險。那麼接下來的劇情大機率和以前一樣:「越是唱衰越不衰」。

憂的是:如果這一輪大A股市真的浴火重生,進而帶動實體經濟走出通縮。中國經濟從此再次步入良性上升期,外網上相當一部分依賴唱衰東大博取流量的華人大V們的日子會非常難過,甚至很多人因此改行也說不定。

最怕的是歷史又一次重演,2006年與2015年的兩次短牛讓許多人損失慘重,這個教訓太深刻了。如何確保這次不一樣,並讓大部分投資人賺到錢是重中之重。不然將被外媒們一語成讖,以後很長一段時間此類負面輿論會包圍我們。

最後,還有一點比較重要的思考。

有人把股市比作釣魚,據說魚的記憶只有幾秒,在釣魚人下鉤後,同一條魚哪怕被釣起又放生,它還是會不斷碰鉤。而且同一個魚塘會有源源不斷的新魚出生,只要水存在,永遠不用擔心沒魚上鉤。

也就是說,即使這一輪股市上去又下來,照樣不會影響投資人對下一次牛市的期待。哪怕這次輸的很慘,一旦在某個時間點市場又燃起來了,新老韭菜會選擇性忘記以前,進而以更加高漲的熱情投入進去,俗稱「這次不一樣,萬事向前看」。

不得不說,這確實是真實情況。但需要思考的問題是:10年-20年前,我們有房地產有出口有消費,還有退路,如今呢?表面上該有的統統都還有,但性質已經完全不一樣了。

房地產的目標是止跌企穩;出口的主要市場歐美日韓全面找茬;消費就加不用提了,從拼夕夕的崛起就能說明一切。

再返回來談論這次的大A動向,一句話:請問我們還有退路嗎?