2024-2029年中國甲流特效藥行業競爭現狀及投資分析

行業主要上市公司:南新製藥(688189);雙鷺藥業(002038.SZ);東陽光(600673);科倫藥業(002422.SZ);九典製藥(300705)等

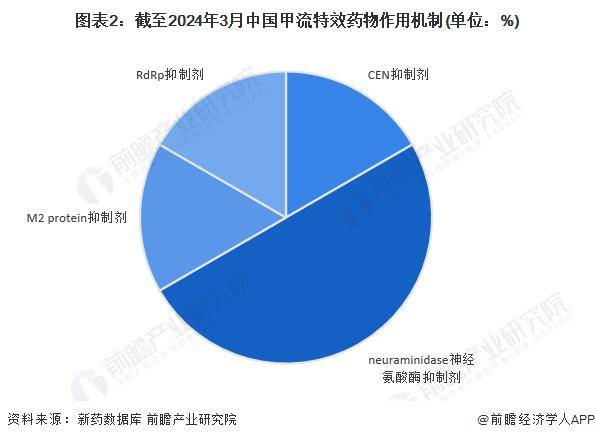

神經氨酸酶抑制為主要作用機制

目前,中國的6款甲流特效藥有四大類,分別為CEN抑制劑、neuraminidase神經氨酸酶抑制劑、M2 protein抑制劑、RdRp抑制劑,其中,屬於neuraminidase神經氨酸酶抑制劑類別的藥物分別是帕拉米韋、磷酸奧司他韋、扎那米韋,瑪巴洛沙韋、鹽酸金剛乙胺和昂拉地韋分別為CEN抑制劑、M2 protein抑制劑和RdRp抑制劑。

註:上圖數據僅截至2024年3月7日。

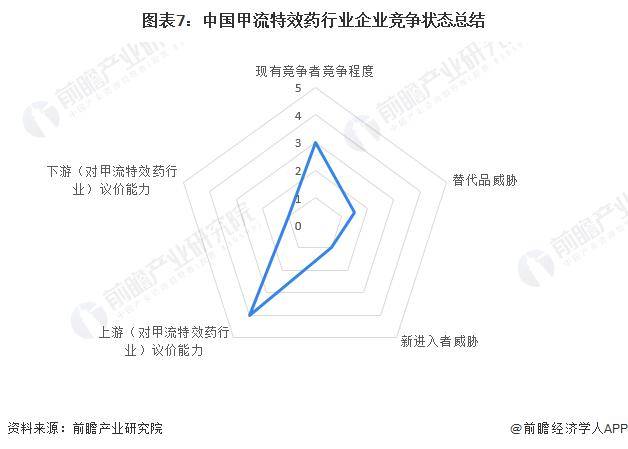

中國甲流特效藥行業競爭狀態總結

從五力競爭模型角度分析,中國甲流特效藥企業參與自主研發的企業較少,主要仍是生產型企業,業內暫未出現龍頭,行業集中度較低,整體競爭程度處於中等水平。由於甲流特效藥屬於技術門檻較高的產品,其替代品威脅較小。上游供應商一般可分為「一主一輔」,「主」是原料藥供應商,「輔」是藥品輔料供應商;中國的甲流特效藥企業自主研發較少,原料主要是境外企業生產,少部分中國本土企業具有部分原料藥的生產能力,從原料藥供應商的角度來看,其議價能力較強;而藥品輔料供應商整體同質化程度較高,供應廠商數量多,其議價能力較弱,綜合來看,主要原料是原料藥,藥品輔料僅為少部分,上游對甲流特效藥行業的議價能力較強。而下游主要是各類銷售渠道,例如藥店、醫院和醫藥電商,再銷售給終端消費者,而從目前情況來看,甲流特效藥的替代性較弱,生產企業對藥品的定價擁有高度話語權,下游議價能力較弱。

專利申請量及專利授權量:近4年有所下降

2010-2023年中國甲流特效藥行業專利申請數量趨於先增長後下降,2023年中國甲流特效藥行業專利申請數量有所下降,為50項。

在專利授權方面,2010-2023年中國甲流特效藥行業專利授權數量呈先增長後下降趨勢,2023年中國甲流特效藥行業專利授權數量為11項,授權比重約22.00%。

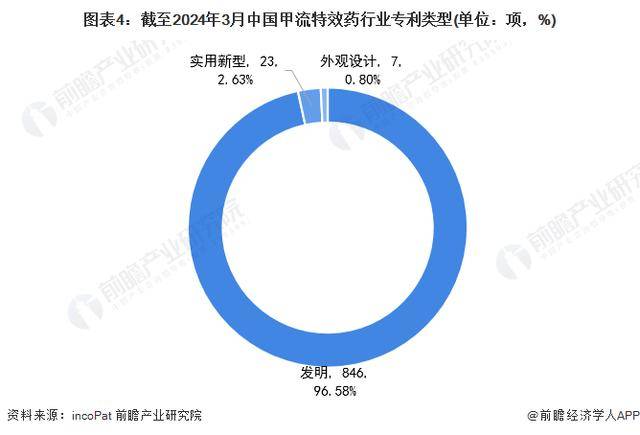

專利類型:發明專利占比高達96.58%

在專利類型方面,目前全球有846項甲流特效藥專利為發明專利,占中國甲流特效藥專利申請數量最多,為96.58%。實用新型甲流特效藥專利和外觀設計型甲流特效藥專利數量分別為23項和7項。

融資事件數量偏少

據不完全統計,截至2024年4月24日, 中國甲流特效藥代表性研發企業的融資事件共計29件,整體來看數量偏少。其中,杭州多禧生物科技有限公司、廣東東陽光藥業股份有限公司、普洛藥業股份有限公司的融資事件數量相對較多。

註:投融資信息時間收集均為2024年4月24日,下同,不再贅述。

更多本行業研究分析詳見前瞻產業研究院《中國抗病毒藥物行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO諮詢/募投可研、專精特新小巨人申報等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。