行業主要上市公司:萬華化學(600309.SH)、保立佳(301037.SZ)、華誼集團(600623.SH)、光華股份(001333.SZ)、渝三峽A(000565.SZ)、神劍股份(002361.SZ)、高盟新材(300200.SZ)、聖泉集團(605589.SH)、隆華新材(301149.SZ)等

塗料樹脂行業不斷進行轉型升級的探索

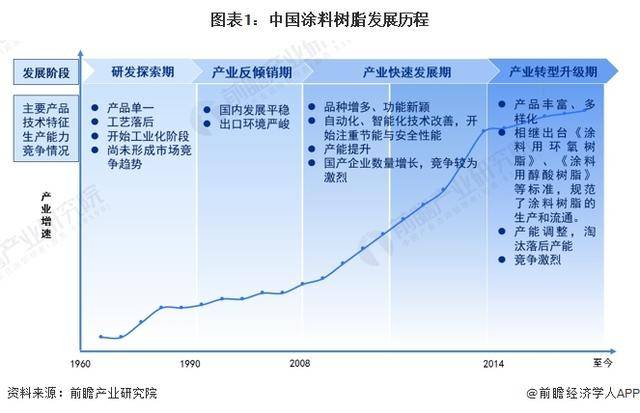

回顧塗料樹脂的發展歷史,我國塗料樹脂工業可以分為4個階段:第一階段是從1949年到1978年,在這一期間,儘管受到了主要資本主義國家的封鎖,我國樹脂工業仍實現了從無到有;第二階段是從1978年到2008年,在改革開放的推動下,充分引進國外先進技術和利用加入WTO帶來的市場機遇,我國樹脂工業在短短的30年里,迅速成為全球最大的合成樹脂生產和消費國;第三階段是從2008年開始,我國塗料樹脂工業進入了新的發展階段,新技術、新品種、新業態的不斷發展,開始向樹脂強國邁進;第四階段是2014年至今,產業進入轉型升級期,歐美逐步將樹脂的生產轉移到亞洲地區。我國成為了承接世界塗料樹脂生產的主要國家。2014年後我國相繼出台了塗料用樹脂相關標準,規範了塗料樹脂的生產和流通。當前我國已成為全球塗料樹脂生產大國之一,同時為了解決多餘的產能,塗料樹脂行業不斷進行轉型升級的探索。

市場需求:規模波動變化

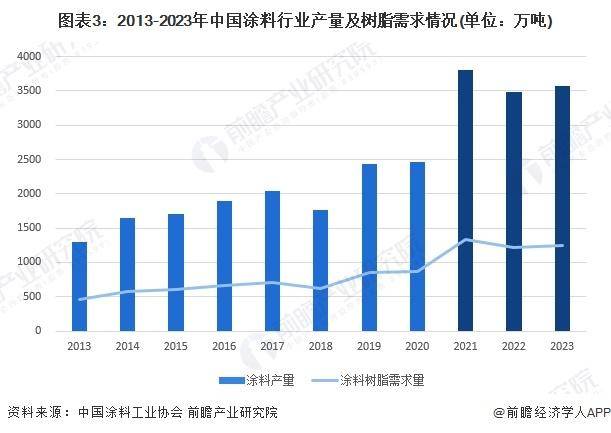

塗料用樹脂產品的基礎市場空間主要取決於塗料行業的發展狀況。根據中國塗料工業協會數據,2021-2022年,塗料產量規模呈下降趨勢,2023年中國塗料行業總產量達到3577萬噸,較2022年同比上漲2.55%。目前不同類型塗料樹脂添加比例存在較大的差異,多數產品添加比例在10%-60%之間,同時參考三棵樹招股說明書數據,樹脂占企業塗料業務成本的33%,前瞻按10%-60%的中間值35%計算,2023年塗料樹脂需求量在1252萬噸左右。

註:1)2013-2020年產量數據為規上企業總產量,中國塗料工業協會統計數據的同比增長數據為當年與上一年同企業的產量之比,不是當年與上年實際值之比;2)2021-2023年協會公布的產量數據為行業總產量數據。

中國塗料樹脂行業企業競爭格局

PCI可名聯合Orr&Boss公司為塗料行業評選出2020-2021年中國前20強樹脂供應商,綜合來看,我國塗料樹脂市場競爭較為激烈,蘇州三木集團、巴德富、長興材料排名穩定前三,此外陶氏、湛新Allnex、國都化工、阿科瑪、巴斯夫等國際企業在我國同樣具備較強競爭實力,約占三成市場份額。

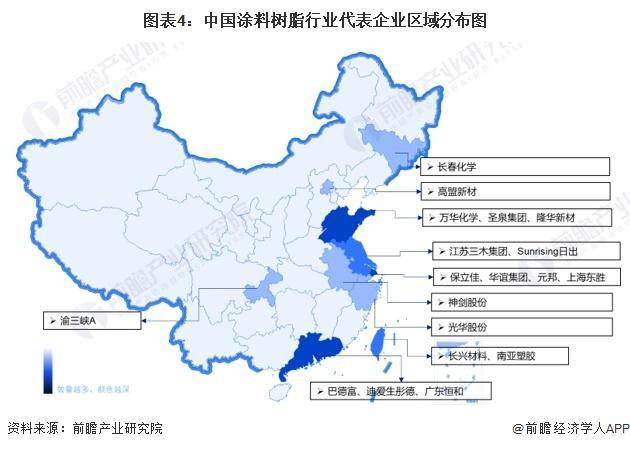

從代表性企業分布情況來看,上海代表性企業分布最多,有保立佳、華誼集團、上海元邦和東勝等。此外為山東和廣東地區。

更多本行業研究分析詳見前瞻產業研究院《中國塗料樹脂行業深度調研與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO諮詢/募投可研、專精特新小巨人申報等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。