行業主要上市公司:(603889.SH)、浙文影業(601599.SH)、(600220.SH)、(601339.SH)、(002042.SZ)、(600493.SH)、(600232.SH)、(600156.SH)、(002404.SZ)、彩蝶實業(603073.SH)、(002144.SZ)、(600448.SH)等

本文核心數據:政策數量,投融資分布,產業園區數量

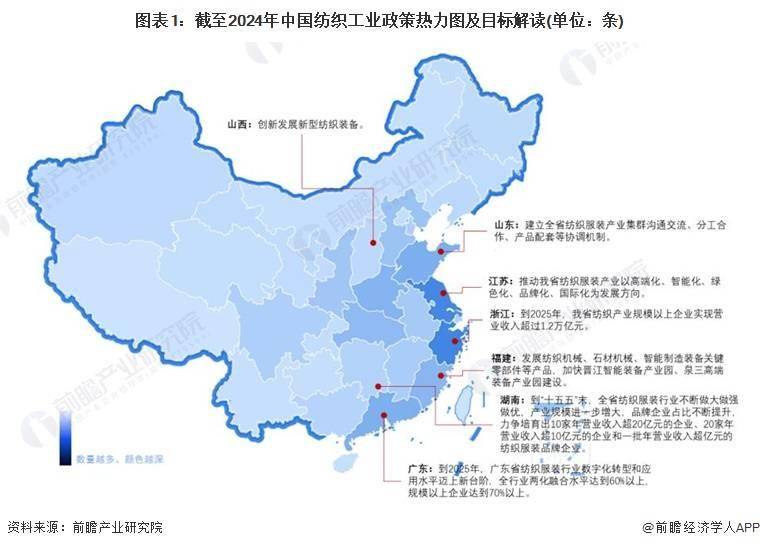

政策數量:浙江和江蘇政策數量最多

截至2024年5月24,全國各省市公布的紡織政策數量超萬條,部分省(市、自治區)把紡織產業作為經濟發展的戰略支柱產業,其中浙江和江蘇政策數量最多,從政策規劃目標來看,到2025年,浙江省紡織產業規模以上企業實現營業收入超過1.2萬億元,江蘇省以高端化、智能化、綠色化、品牌化、國際化為紡織工業發展方向。

投融資:投融資集中在廣東和上海地區

從紡織行業的企業融資區域來看,目前廣東和上海的融資企業最多,截至2024年5月23日分別累計達到21起和20起,其次為浙江、江蘇和山東地區。

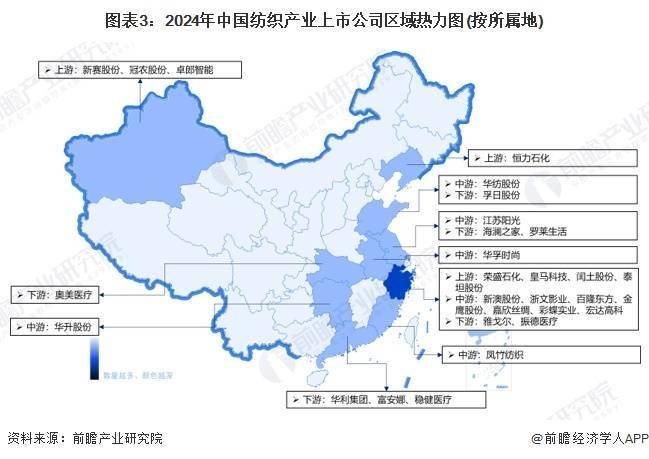

企業:浙江省企業分布最為集中

從我國紡織產業鏈企業區域分布來看,浙江省企業分布最為集中,上中下游均坐落多家代表上市企業,其餘地區企業分布較為分散,上市企業數量較少,具體分布如下:

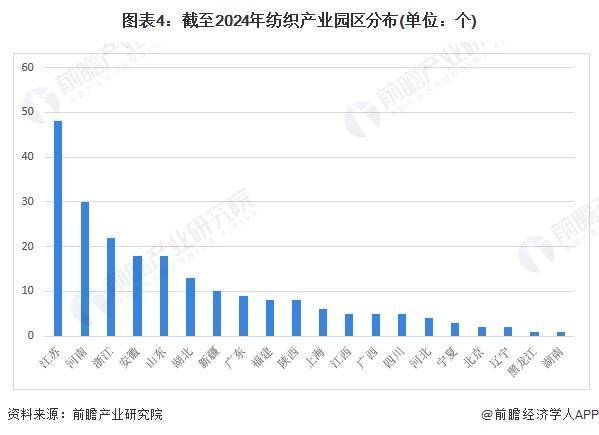

產業園:主要分布於江蘇、河南和浙江

目前紡織行業相關產業園區數量比較多,前瞻產業園區資料庫顯示,截至2024年5月20日我國紡織產業園區共有218個,主要分布於江蘇省,紡織產業園區數量高達48個,其次為河南和浙江,兩省紡織產業園區數量均在20個以上。

產業集群:江蘇和浙江產業集群數量領先

產業集群不僅在行業經濟發展中至關重要,在地方經濟發展中的作用也舉足輕重。當前與中國紡聯建立試點共建關係的全國紡織服裝產業集群地區共計202個。產業集群試點地區在區域分布上呈現東密西疏的特點,東部地區149個、中部地區33個、西部地區12個、東北地區8個。主要分布在全國的20個省區,排在前五位的省份是:江蘇省40個,浙江省39個,廣東省26個,山東省22個,福建省15個,在產業集群試點地區數量上,五省占全行業的70%。

更多本行業研究分析詳見前瞻產業研究院《》。

同時前瞻產業研究院還提供、、、、、、、、、、等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在,性價比最高功能最全的企業查詢平台。