2023年度A股上市公司現金增加值創造力50強(CVA Top 50)報告

報告作者:謝德仁研究團隊

聯合發布:報告由清華大學國有資產管理研究院和經濟觀察報於2024年10月20日聯合發布

一、研究目的與意義

黨的二十屆三中全會報告指出,「當前和今後一個時期是以中國式現代化全面推進強國建設、民族復興偉業的關鍵時期。」「高質量發展是全面建設社會主義現代化國家的首要任務。」「建立國有企業履行戰略使命評價制度,完善國有企業分類考核評價體系,開展國有經濟增加值核算。」「完善中國特色現代企業制度,弘揚企業家精神,支持和引導各類企業提高資源要素利用效率和經營管理水平、履行社會責任,加快建設更多世界一流企業。」自然,沒有微觀企業的高質量發展,不創造增加值,沒有更多的世界一流企業,中國式現代化就缺乏足夠的物質保障。那麼,微觀企業到底怎樣發展才算高質量發展呢?

謝德仁(2013,2018)從會計視角定義了企業的高質量發展,即企業能夠持續創造自由現金流量(Free Cash Flow, FCF)和現金增加值(Cash Value Added, CVA)才是高質量發展。為了更好地了解和促進A股非金融行業上市公司的高質量發展,2021年10月30日,由謝德仁帶領的團隊所研究編制的《A股上市公司自由現金流量創造力99強(FCF Top 99)報告(2016-2020)》,首次由清華大學國有資產管理研究院和經濟觀察報對社會公開發布。報告基於「能否持續創造現金增加值,是上市公司是否創造股東價值的唯一標準」之理念,先行圍繞上市公司自由現金流量創造進行多維度的深入研究,在報告中首次推出了2016-2020年五個年度的A股上市公司自由現金流量創造力99強(FCF Top 99)榜單。中央電視台財經頻道(CCTV-2)等媒體也對此進行了報道,產生了較大的社會影響,引起了業界的廣泛關注。

前述報告發布後,我們欣喜地看到,國資委在2022年2月發布的《關於中央企業加快建設世界一流財務管理體系的指導意見》中,明確「建立以資產負債率、凈資產收益率、自由現金流、經濟增加值等關鍵指標為核心的財務邊界」,將自由現金流量納入央企考核的關鍵指標;我們也很高興地觀察到,一些央企提出要建立以自由現金流量、經濟增加值(Economic Value Added, EVA)為核心的指標體系,要求自己2022年在凈資產收益率進一步「追標」基礎上,實現自由現金流量和歸母凈利潤同步增長的目標,愈加註重自由現金流量的創造;同時,一些機構投資者也更加重視基於企業自由現金流量創造來構建投資組合。

如同一個企業創造了凈利潤,未必創造股東價值一樣,一個企業創造了自由現金流量,也未必一定創造股東價值。這是因為,現有的利潤表和現金流量表中都沒有考慮企業的股權資本成本,企業只有創造的凈利潤或者自由現金流量超出股權資本成本之後才真正創造股東價值。為此,謝德仁(2013)提出,應該類似於經濟增加值(EVA)的思維,測算企業的現金增加值,即以自由現金流量減去企業股權資本成本來計算。如果一個企業自創辦至T年末的股東價值創造視角的自由現金流量(FCF2)累計值為正值,但FCF2累計值低於其自創辦至T年末的股權資本成本累計值,那麼,這個企業還是在毀滅股東價值,而非創造股東價值。從自由現金流量角度看,企業只有創造了正的CVA,才真正創造了股東價值。因此,雖然自由現金流量可以告訴我們,長期來看,一個企業能否自己「養活」自己而有所余?但是,還需要基於自由現金流量的現金增加值來告訴我們,從長期來看,一個企業是否為股東創造了「真金白銀」的價值?就此而言,現金增加值創造力是企業自由現金流量創造力的終極刻畫。

為了釐清A股上市公司創造股東價值的真實情況,促進企業提升自由現金流量創造力,以助力我國經濟高質量發展,我們團隊於2022年10月研究、撰寫並向社會公開近2016-2021年度的A股非金融行業上市公司現金增加值創造力50強(CVA Top 50)報告,並建議證監會和交易所制定規則,從自願披露開始去推動上市公司自由現金流量和現金增加值創造力相關信息的披露工作。2023年11月26日,我們團隊研究、撰寫並向社會公開了《A股上市公司現金增加值創造力50強(CVA Top 50)報告(2022)》。

今年,本研究團隊繼續研究、撰寫並向社會公開《A股上市公司現金增加值創造力50強(CVA Top 50)報告(2023)》,發布2023年度A股上市公司現金增加值創造力50強(CVA Top 50)榜單。與此同步推出A股上市公司自由現金流量創造力99強(FCF Top 99)報告(2023)和A股上市公司經濟增加值創造力99強(EVA Top 99)報告(2023),以上三份報告可供感興趣的人士參照閱讀。

藉此機會,我們也繼續呼籲證監會和交易所採取措施推動上市公司在年報中自願進行自由現金流量和現金增加值創造方面的信息披露,並呼籲財政部改進現金流量表的列報與披露,改進企業理財產品投資相關信息的列報與披露。

二、A股上市公司現金增加值創造力50強榜單(2023)

謝德仁帶領的團隊研究製作了2023年度現金增加值創造力50強榜單。該榜單由清華大學國有資產管理研究院和經濟觀察報聯合發布。

表12023年度CVATop 50

註:1、因篇幅限制,CVAOE按四捨五入保留三位小數,下同。

2、在2023年度的樣本中,共有93家公司CVAOE為正值。

三、研究方法

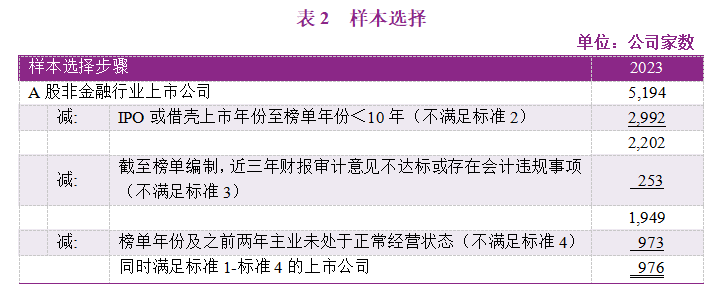

(一)樣本選擇

本報告所基於的上市公司統計樣本是按照以下標準篩選而得:

1、本報告所統計的上市公司為A股非金融行業上市公司。

2、自IPO或借殼上市年份至榜單年份達10年及以上年份。

標準2說明:如謝德仁(2021)所解析的,自由現金流量的統計與比較分析並不適合一個會計年度等短時間窗口,但從長時間窗口來看,自由現金流量的統計與比較分析是適合的,即累計公司自IPO上市年度或借殼上市年度至某個榜單年度末所創造的自由現金流量。正常情形下,項目投資活動的現金流出終究會依靠經營活動凈現金流量得以收回並創造增值,長期的自由現金流量累計之和能夠反映企業的價值創造能力,在同一行業不同企業之間和不同行業企業之間是可比的。經過對美國上市公司和我國上市公司的綜合研究,研究團隊確定研究對象為自IPO或借殼上市年份至榜單年份至少10年。對於IPO或借殼上市年份低於10年的公司,本研究團隊將依據其經營活動現金流量的質量另外研究製作一個高質量經營活動現金流量公司榜單。此外,由於計算CVA需要測算股權資本成本,對於某個年度末凈資產為負值的公司,自其凈資產轉為正值的第二個年度開始重新計算其年份數是否已達10年(這一算法及缺失值因素也納入標準2)。注意,A股公司目前尚無因為股份回購而導致凈資產為負值的公司,若將來出現因股份回購而導致凈資產為負值的公司,我們不會簡單剔除或直接基於負值凈資產計算相關指標,而是採用科學合理的方法測算其股東回報。

3、截至本報告撰寫時,公司近三年財務報表審計意見為無保留意見且無監管機構認定的會計違規事項。

標準3說明:會計違規事項包括虛構利潤、虛列資產、欺詐上市三種類型。

4、公司在本報告的榜單年份及之前兩年的年度主營業務處於正常經營狀態。

標準4說明:標準4的判斷依據為,備選CVA Top 50的上市公司在榜單年份及之前兩年的稅後營業利潤(不含投資損益和公允價值變動損益等投資活動的損益)三年累計值大於零且其「經營活動凈現金流量-利息支出-折舊與攤銷-經營類資產減值損失-非付現的股權激勵費用」的三年累計值大於零。這後一標準即謝德仁(2013)提出的第三個自由現金流量(FCF3),反映企業經營活動凈現金流量的質量是否較高。

研究團隊希望本報告榜單納入的是那些長期踏踏實實做實業且獲得了高質量發展的公司,而不是那些通過非實業的金融投資賺取到高額投資活動凈現金流入、進而現金增加值看上去也不錯的公司,為此,研究團隊要求公司實業的主業經營正常且有高質量的經營活動凈現金流量。當然,沒有公司能夠長期通過金融投資賺取高額現金回報,所以,從長達10年以上的時間窗口來看,沒有實實在在的高質量經營活動現金流量,公司自然無法進入榜單。

(二)現金增加值創造力的度量方法

在經過上述4個標準篩選出的上市公司樣本中,研究團隊遵循謝德仁(2021)所提出的、具有原創性的指標凈資產自由現金流量回報率(FCFOE)的基本邏輯來測算一個新的、具有原創性的指標凈資產現金增加值回報率(Cash Value Added on Equity, CVAOE),然後基於該指標進行樣本公司-年度觀測的排序,最終確定榜單各個年度的CVA Top 50名單。

榜單年度的CVAOE =自公司IPO上市年度(借殼年度)至T年末的年均現金增加值/年均合併凈資產

凈資產現金增加值回報率是站在長時間窗口的上市公司股東價值創造視角看公司的現金增加值創造力,較好地保證了同一個榜單年度上市公司之間的可比性,即採用上市公司自IPO上市年度(或借殼上市年度,下同,後面予以省略)至某個榜單年度末(T年末)所創造的累計現金增加值除以其統計年份數,得到其長時間窗口來看的年均現金增加值;然後進一步測算上市公司的年均凈資產;兩者相除得到CVAOE。

其中,現金增加值是採用股東價值創造視角的自由現金流量(FCF2)減去股權資本成本所得,因此:

自公司IPO上市年度至T年末年均現金增加值=(自公司IPO上市年度至T年末累計的FCF2+T年末理財產品投資凈額-自公司IPO上市年度至T年末累計的股權資本成本)/自公司IPO上市年度至T年末的年份數

年均合併凈資產=自公司IPO上市年度至T年末的年末合併凈資產(不含優先股和永續債)之和/自公司IPO上市年度至T年末的年份數

FCF2= 經營活動凈現金流量+投資活動凈現金流量-當期應計利息支出

T年末理財產品投資凈額=交易性金融資產+可供出售金融資產+持有至到期投資+短期投資凈額(2006年及以前適用)+長期債權投資凈額(2006年及以前適用)+債權投資+其他債權投資+其他權益工具投資(以公允價值計量的部分)+買入返售金融資產+發放貸款及墊款+其他非流動金融資產+其他流動資產中的理財產品+一年內到期的非流動資產中的理財產品+其他非流動資產中的理財產品+貨幣資金中不屬於現金及現金等價物的部分(如定期存款等)

T年股權資本成本=T年股權資本成本率×T年末合併凈資產

關於股權資本成本率(COE)的測算說明:

(1)由於金融學目前尚未發展出唯一權威的測算股權資本成本率的方法,故本團隊參考現有文獻,選取學術界和業界廣泛應用的Easton (2004) PEG模型、MPEG模型、Ohlson and Juettner-Nauroth (2005) OJ模型、Claus and Thomas (2001) CT模型、Gebhardt et al. (2001) GLS模型分別估算Re,並將估算所得的五種模型結果(至少有2種模型、取值在0~1之間的估計值)取平均值作為每個上市公司當年的COE。

(2)由於GLS模型、OJ模型和CT模型運用到分析師預測數據,本文採用WIND分析師年末一致預測,而這一數據始於2004年。

(3)對於未能通過上述5種模型估算得到的股權資本成本率數據,本文採用同一年度內Fama-French 3因子(市值MV、市帳比MB、風險Beta)三重排序(triple sorting)進行配對,並只選取至少有2個公司與之配對成功的情況,進而取平均值作為其當年公司的COE。

(4)若COE無法通過以上方法得到,則依次按MB和MV雙重排序、MB和Bata雙重排序、MV和Beta雙重排序、當年行業均值來進行類似操作得到。

(5)對於2003年及以前的COE,我們用各該公司2004年的COE通過平減無風險利率差(即減去2004年的無風險利率加回對應年的無風險利率)外推得到。

由於現行的現金流量表未分別披露歸屬於上市公司股東和其子公司少數股東的自由現金流量,為統一口徑,本榜單測算CVAOE時採用的合併凈資產包含少數股東權益,但不含合併凈資產中的優先股和永續債。正如謝德仁(2021)所指出的,從合併凈資產口徑來計算上市公司的CVAOE,也更加客觀和可比,避免了上市公司在母公司和子公司之間騰挪或者「操縱」各類現金流量所導致的弱可比性。當遇到個別年份年末合併凈資產為負值時,則當年股權資本成本設為缺失值,在累計CVA和FCF2時會同步中斷累加以保證口徑一致,同時如前述對後續正值的年份重新開始計數,也重新對CVA和FCF2進行累加。

需指出的是,類似於經濟增加值,現金增加值作為一個考核指標,其自身應該是絕對的規模越大越好,如經濟增加值要求企業規模擴張到邊際利潤等於邊際股權資本成本為止,故本不應該採用其相對於凈資產或者總資產的回報比率進行考察。但是,本報告的目的不是為了前瞻性地測算企業的現金增加值的絕對規模,而是回溯企業的歷史,觀察企業在歷史上利用股東所提供的資本(凈資產)而創造的現金增加值之多寡,以從現金增加值視角反映企業實際的股權資本利用效率和股東價值創造能力,為此,可以計算CVAOE,並基於之來分析企業的股東價值創造能力和進行榜單編制。

(三)數據來源

本報告的研究完全基於上市公司公開披露的財務報表數據,理財產品數據系本研究團隊手工整理自上市公司公開披露的年度報告,股權資本成本率和股權資本成本數據由本研究團隊自己測算所得,其餘數據取自CSMAR、RESSET和WIND三個公開資料庫。

四、對2023年度CVA Top50公司的初步分析

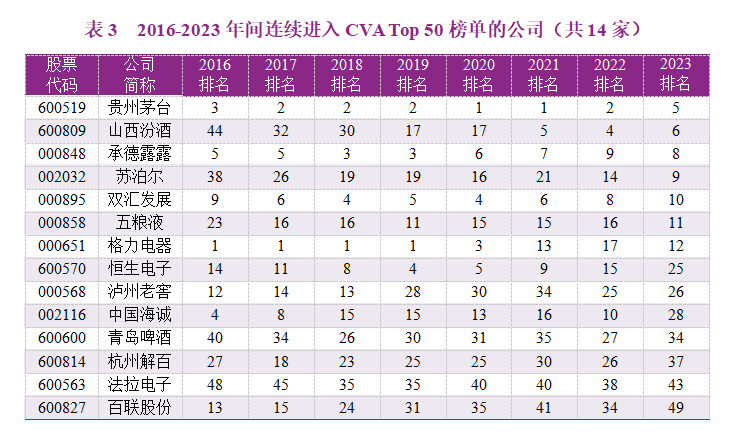

(一)連續八年進入CVA Top 50榜單的公司

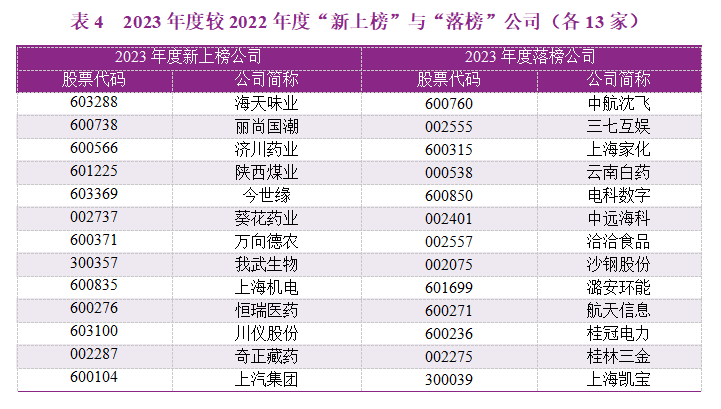

(二)CVA Top 50「新上榜」與「落榜」公司

較之2022年度,2023年度「新上榜」的公司主要由如下原因所致:2022年度未滿足標準2,但2023年度已滿足,即計算口徑年份恰好滿10年,主要有海天味業、濟川藥業、陝西煤業、今世緣、葵花葯業、我武生物、川儀股份;2022年度未滿足標準4,但2023年已滿足,即截至榜單編制,公司稅後營業利潤的近三年累計值和FCF3的近三年累計值均大於零,有麗尚國潮、上海機電;其餘公司均因名次相對上升而入榜。

較之2022年度,2023年度「落榜」的公司主要由如下原因所致:2023年度獲非標審計意見,有三七互娛;其餘公司均因名次相對下降而落榜。

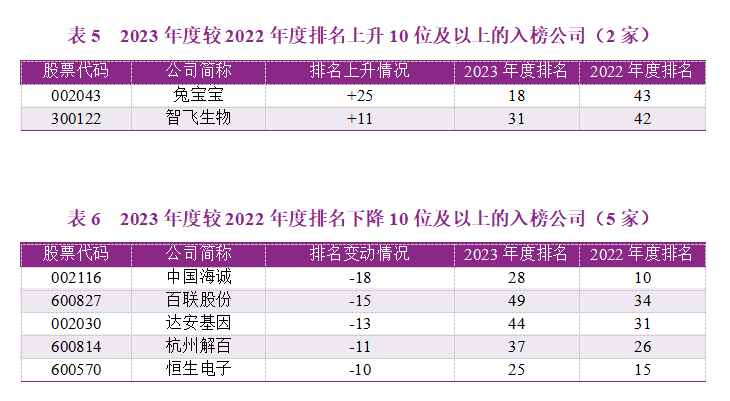

(三)CVA Top 50公司的排名變動情況

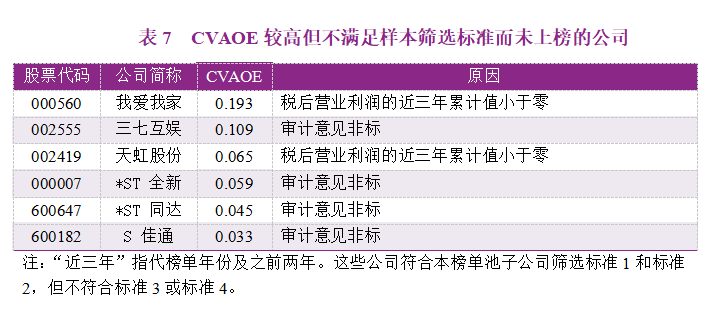

(四)CVAOE較高但不滿足樣本篩選標準而未上榜的公司

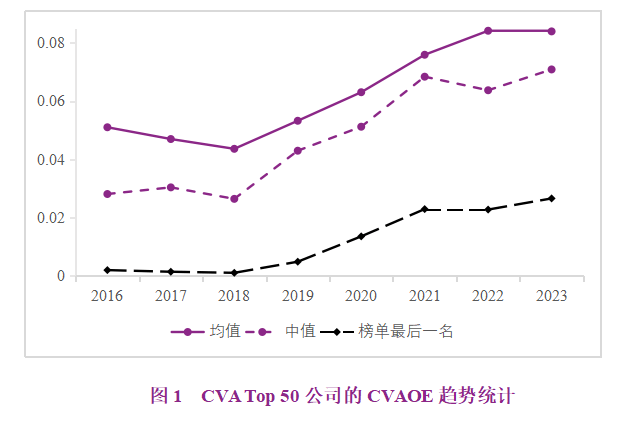

(五)CVA Top 50公司的CVAOE趨勢統計

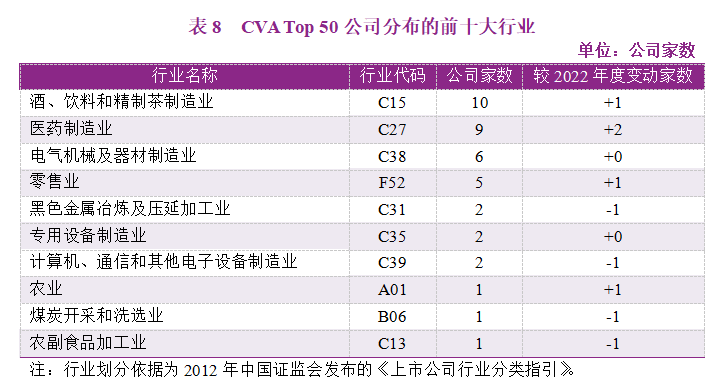

(六)CVA Top 50公司的行業分布

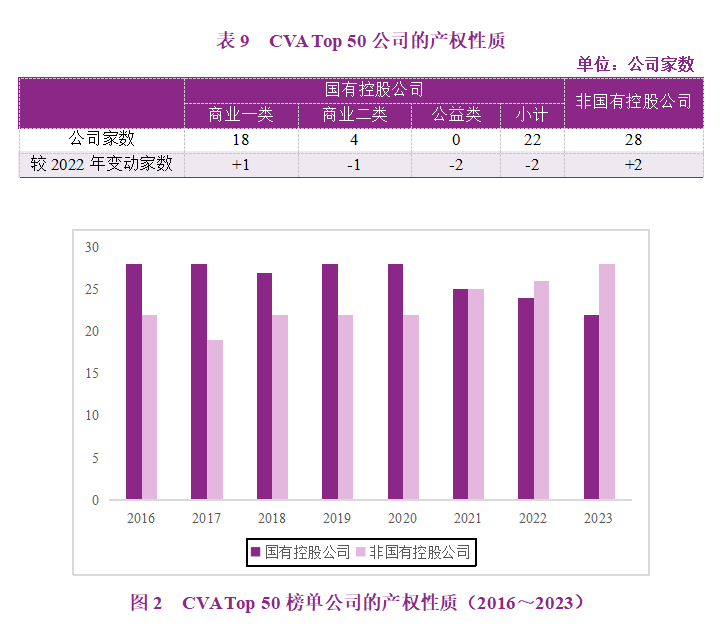

(七)CVA Top50公司的產權性質

(八)CVA Top 50公司的上市板塊

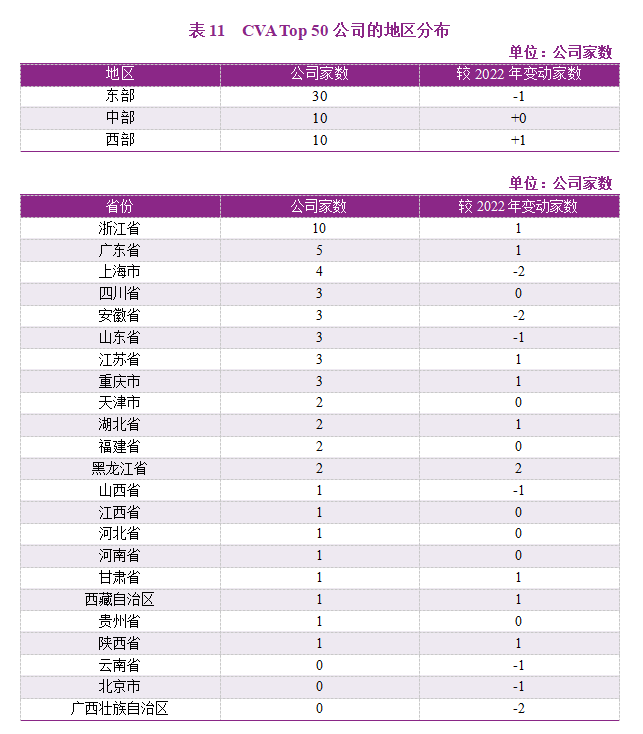

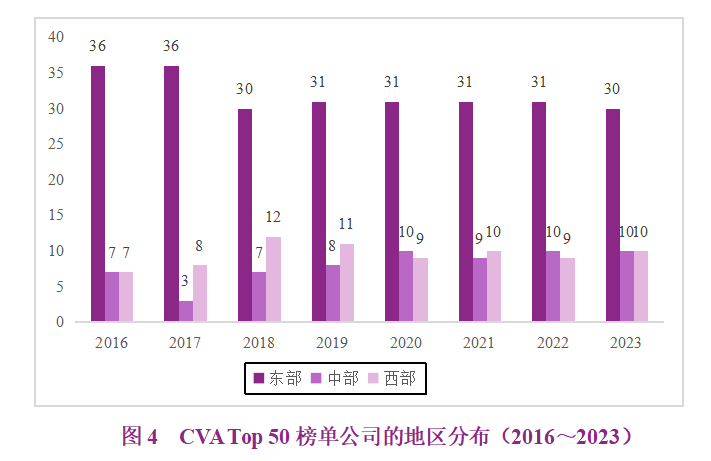

(九)CVA Top 50公司的地區分布

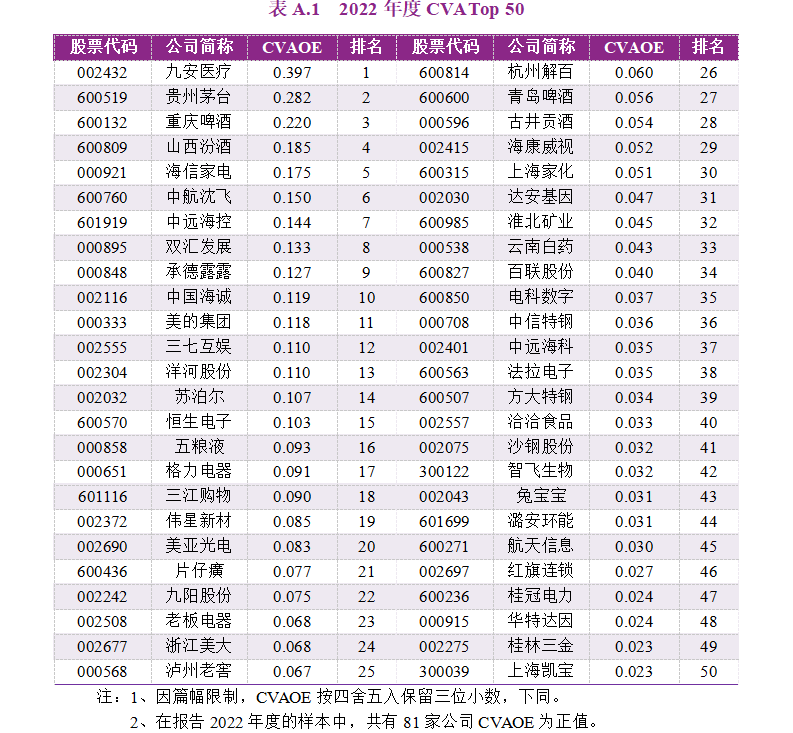

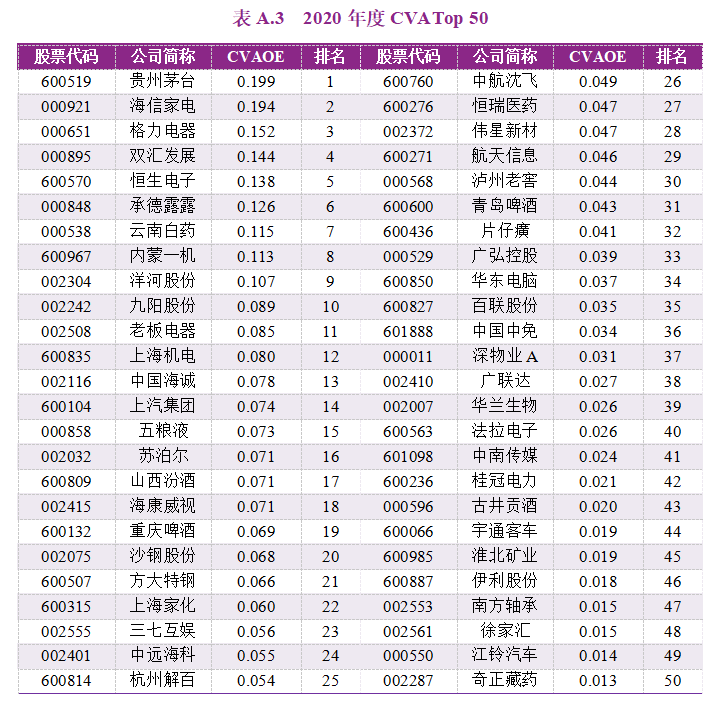

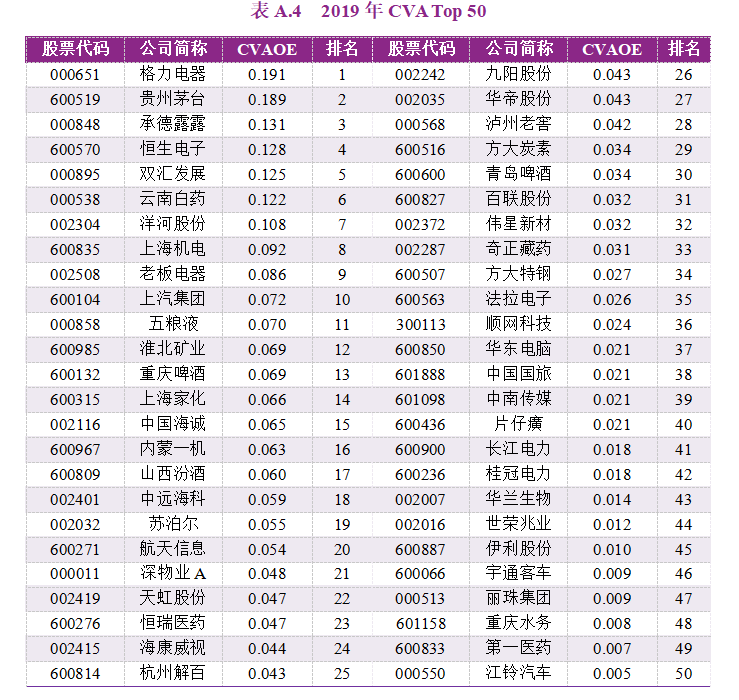

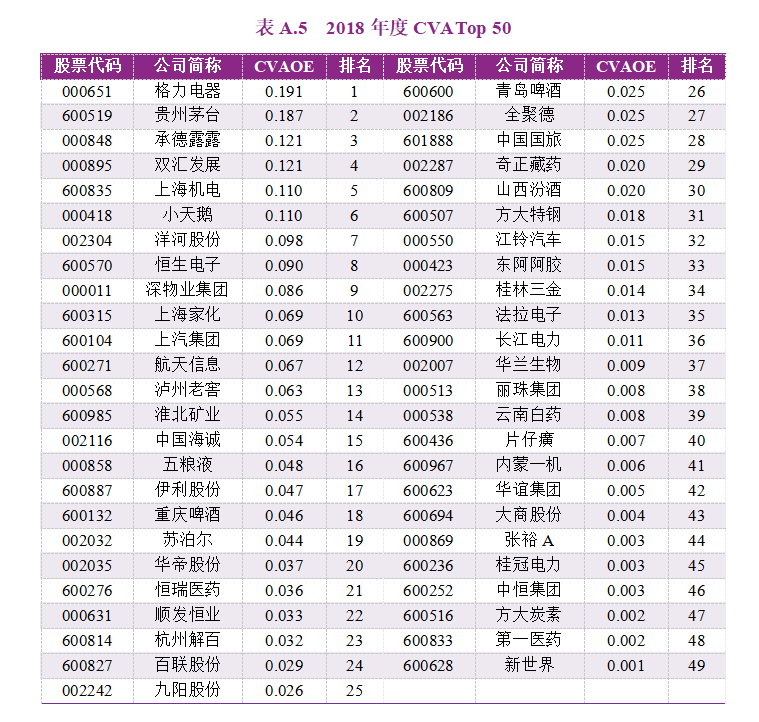

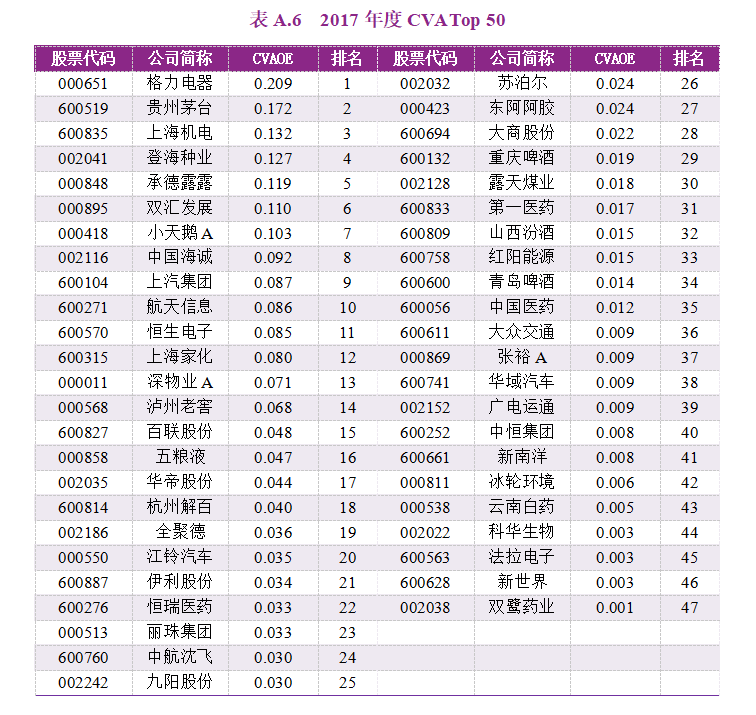

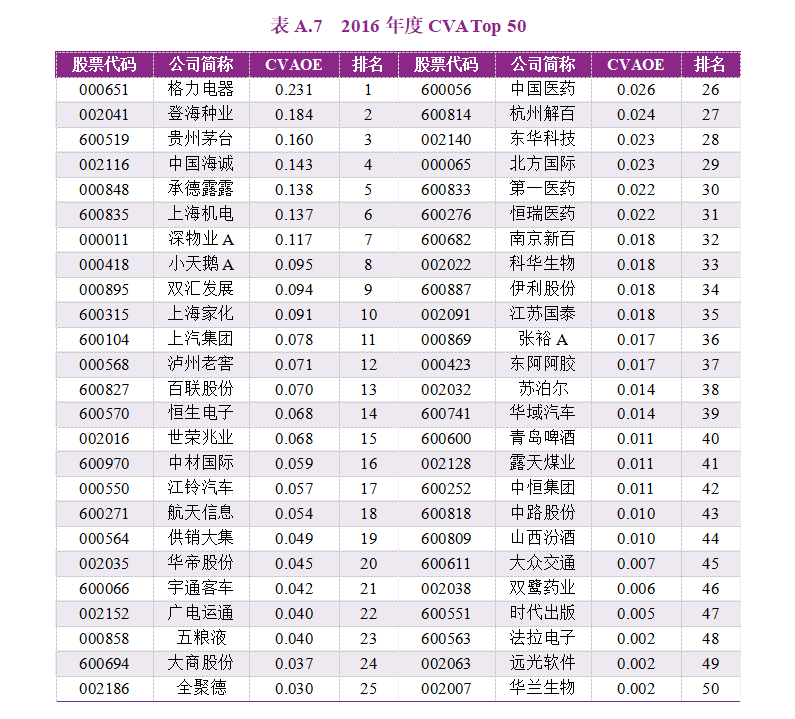

附錄A:A股上市公司現金增加值創造力50強榜單(2016-2022)

報告研究團隊

2023年度A股上市公司現金增加值創造力50強(CVA Top 50)報告由清華大學經管學院教授、清華大學國有資產管理研究院研究部主任謝德仁帶領的團隊研究撰寫,團隊成員如下:

謝德仁博士 清華大學經管學院會計系教授

林樂博士 首都經貿大學會計學院副教授

廖珂博士 電子科技大學經管學院經濟學與金融學系副教授

劉勁松博士 四川大學商學院會計與金融系講師

朱子陽 清華大學經管學院會計系博士生

馬駿 清華大學經管學院會計系博士生

聯合發布機構

A股上市公司CVA Top 50(2023)報告由清華大學國有資產管理研究院和經濟觀察報於2024年10月20日在北京聯合發布。

致謝

感謝史學智博士、鄒衛國老師對本報告研究和發布的付出!感謝財政部會計名家培養工程、清華大學經濟管理學院研究基金等的資助。

聲明

本報告研究團隊、聯合發布機構均保持客觀中立,不存在任何利益衝突情況。本報告及其中的榜單僅作為學術探討,不作為商業用途。

所有權保留。媒體採訪、報道、轉載,請註明出處(謝德仁、林樂、廖珂、劉勁松、朱子陽、馬駿,2024,A股上市公司現金增加值創造力50強(CVA Top 50)報告(2023))。